出品:山西晚报·刻度财经 来 源:刻度财经

雅戈尔的未来,取决于能否将“时尚和投资”的双轮驱动模式,从“投资托底”转向“主业引领”。

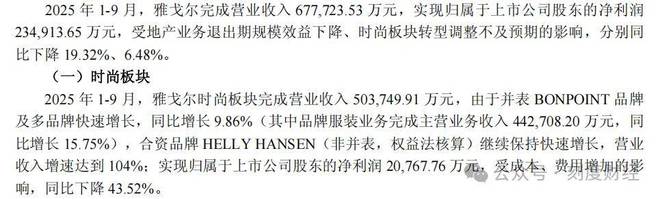

2025年10月30日,雅戈尔2025年三季报正式披露,一组数据揭开了这家老牌企业的转型阵痛,2025年前三季度,雅戈尔营业收入67.77亿元同比下滑19.32%,归母净利润23.49亿元同比降幅收窄至6.48%。

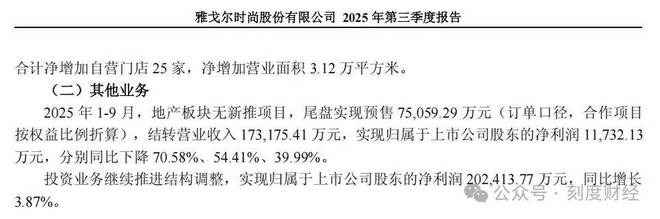

《刻度财经》发现,看似企稳的业绩背后,是雅戈尔投资业务20.24亿元净利润,以及时尚板块“营收增9.86%、净利润降43.52%”,雅戈尔地产业务收缩态势明显。2025年上半年地产业务实现营收14亿元,归母净利润8743万元,同比分别下降37.66%和16.99%。而2024年全年,该业务净利润已大幅下滑73.23%至1.54亿元。

图源:雅戈尔2025年三季度报告

另外,2025年上半年,雅戈尔大规模出售金融资产,累计成交金额达41.75亿元,占公司净资产的10.13%。市场分析认为,此举有一定程度上是为了聚焦主业。

对于雅戈尔而言,三季报暴露的“投资依赖症”与主业盈利困境,是转型路上的必经考验还是战略失焦的信号?地产业务彻底退出后,时尚板块能否扛起增长大旗?在海澜之家赴港上市、报喜鸟加速并购的行业浪潮中,这家“衬衫大王”的转型故事,又将走向何方?

01

主业增长含金量不足

2025年前三季度,雅戈尔交出了一份“喜忧参半”的成绩单,营收67.77亿元,同比下滑19.32%,归母净利润23.49亿元,同比降幅收窄至6.48%。2025年第三季度业绩数据显示,公司单季度主营业务收入为16.66亿元,同比下降38.05%;归母净利润为6.34亿元,同比下降1.99%。

从半年报到三季度的业绩演进来看,营收降幅从10.50%进一步扩大,而净利润降幅却从8.04%有所收窄。雅戈尔的“利润结构失衡”问题愈发凸显。2025年前三季度,投资业务贡献净利润20.24亿元,同比增长3.87%。

图源:雅戈尔2025年三季度报告

时尚板块作为未来的核心主业,呈现出“增收不增利”的典型特征。2025年前三季度,时尚板块营收50.37亿元,同比增长9.86%,其中品牌服装业务增速达15.75%。

图源:雅戈尔2025年三季度报告

这种增长质量不足的问题在半年报中已有显现,上半年时尚板块营收36.84亿元,同比增长7.82%,净利润却仅2.38亿元,同比大降39.28%,原材料涨价与渠道拓展成本的上升,直接侵蚀了利润空间。

2025年前三季度,地产板块营收17.32亿元,同比骤降54.41%,净利润1.17亿元,同比下滑39.99%。而上半年该板块营收14.25亿元,同比降幅为37.66%,可见三季度地产尾盘结转进一步收缩。

截至三季度末,雅戈尔货币资金达125.56亿元,同比大增62.28%,主要得益于投资收回与地产尾盘回款。

图源:雅戈尔2025年三季度报告

但负债结构呈现分化,流动负债同比下降24.66%,非流动负债却因应付债券增加同比大增115.81%。经营活动现金流净额虽保持正向,但上半年同比下滑19.94%,显示主业的现金创造能力仍有待提升。

雅戈尔重回主业,但市场早已发生变化。国内男装市场规模约6000亿元,消费场景已不再局限于职场通勤,年轻消费者需求更加多元化。

有专家分析,户外运动赛道虽然火热但竞争激烈,雅戈尔旗下户外品牌的知名度并不占优势,高端童装市场相对小众。

02

多品牌矩阵成型,行业竞争进入深水区

雅戈尔的业务重构,本质上是一场“告别地产、聚焦时尚”的战略转型。

当前,其时尚板块已形成覆盖高端商务、户外休闲、奢侈童装的多品牌矩阵,主品牌YOUNGOR深耕商务男装市场,MAYOR聚焦高端定制,UNDEFEATED主打街头潮流,HELLY HANSEN发力户外功能性服饰,加之2025年并表的法国奢侈童装品牌BONPOINT,品牌覆盖范围从成年男性延伸至儿童、从商务场景拓展至户外与潮流领域。

图源:雅戈尔2025年三季度报告

今年上半年,随着BONPOINT完成交割,新兴品牌合计营收占比提升至25.24%。另外,在传统男装增长乏力之际,运动户外板块成为亮点。据披露,合资运营的挪威高端户外品牌HELLY HANSEN(采用权益法核算)报告期内营收增速127%。

2025年前三季度,时尚板块营收占比达74.3%,较上半年的72.07%进一步提升;地产板块占比降至25.56%,投资业务则通过损益表直接贡献利润。

渠道布局上,雅戈尔推行“大店战略”,2025年前三季度净增自营门店25家,截至上半年末净增营业面积1.80万平方米,购物中心、奥莱网点、电商渠道增速显著,分别达到38.38%、26.62%、23.88%。衬衫、西服等传统优势品类虽有所下滑,但“其他产品”营收同比大增555.08%,显示品类拓展初见成效。

图源:雅戈尔2025年三季度报告

然而,在男装行业竞争白热化的当下,雅戈尔的多品牌矩阵面临着严峻的市场考验。竞争对手澜之家作为行业龙头,2025年前三季度营收达155.99亿元,远超雅戈尔时尚板块规模,第三季度单季营收40.33亿元,同比增长3.71%,归母净利润2.82亿元,同比增长3.95%,凭借庞大的加盟体系与供应链优势,保持着稳健增长。

七匹狼则通过产品结构优化实现利润爆发,第三季度归母净利润2.42亿元,同比激增392.79%,毛利率高达59.03%,尽管营收同比下滑11.2%,但盈利能力显著提升。

报喜鸟更是通过并购加速全球化布局,2025年3月以3.84亿元收购美国高端户外品牌Woolrich欧洲以外的全球知识产权,直接切入高端户外赛道,与雅戈尔的HELLY HANSEN形成正面竞争。

雅戈尔的多品牌布局虽契合行业趋势,但品牌协同效应尚未显现,BONPOINT的整合仍处于磨合期,HELLY HANSEN在户外赛道的市场份额远不及探路者等专业品牌,MAYOR的高端定制业务也面临报喜鸟、罗蒙等品牌的挤压。

从业务竞争力来看,雅戈尔的核心优势在于品牌积淀与现金流储备,但短板也同样突出。其一,多品牌整合效率不足,时尚板块“增收不增利”的背后,是各品牌定位差异化不够、资源协同不足导致的成本高企;其二,渠道转型节奏偏慢,尽管自营门店与线上渠道有所增长,但相较于海澜之家的加盟体系效率,雅戈尔的渠道成本偏高,快反能力不足。

03

破局“增收不增利”的关键在哪里

雅戈尔的未来,取决于能否将“时尚和投资”的双轮驱动模式,从“投资托底”转向“主业引领”。

当前,地产业务的剥离已进入收尾阶段,66亿元地产存货中,39亿元已实现预售,剩余未预售货值30亿元,预计将在2026年全部消化完毕,届时公司将彻底告别地产依赖,轻装上阵聚焦时尚主业。

图源:雅戈尔公告

但要实现真正的转型成功,雅戈尔必须破解三大核心命题,如何提升时尚板块的盈利能力?如何在AI重构行业的浪潮中抢占先机?如何平衡投资与主业的资源分配?

对于时尚板块而言,“增收不增利”很大一部分在于成本控制与品牌协同不足,未来变革需从“规模扩张”转向“质量提升”。

首先,优化成本结构是当务之急。雅戈尔应借鉴行业领先企业的AI应用经验,将AI落地到设计、生产、营销等核心环节。

在设计端,利用AI生成设计方案、测试面料效果,将开发周期压缩30%以上,降低开发成本;在生产端,引入智能排版与自动裁床技术,提升面料利用率,缩短生产周期。

其次,强化多品牌协同效应,避免“各自为战”。

雅戈尔应基于各品牌的目标客群,实现渠道、供应链、会员体系的资源共享,YOUNGOR的商务渠道可引入MAYOR的高端定制服务,HELLY HANSEN的户外场景可与UNDEFEATED的潮流元素融合,BONPOINT的童装业务可借助主品牌的线下门店快速拓展。

再次,针对不同品牌的发展阶段制定差异化策略,YOUNGOR聚焦存量优化,提升单店坪效,HELLY HANSEN、BONPOINT等新锐品牌聚焦增量拓展,借助代言人、设计师合作等方式提升品牌力。

最后,应对消费分级趋势,雅戈尔需进一步细化品牌定位,在高端商务、户外功能、潮流时尚等细分赛道建立明确的竞争优势,避免陷入“大而全”却“不精”的尴尬境地。

在行业变革的大背景下,AI与数字化转型已不是“选择题”而是“生存题”。雅戈尔不能停留在“喊口号”层面,而应自上而下推动。例如,在供应链端,搭建数据驱动的小单快反体系,连接上下游供应商实现协同生产,提升库存周转率。

在零售端,利用AI分析会员消费数据与社交媒体反馈,精准推送产品与服务,提升转化率;在管理端,通过AI优化门店选址、人员调度,降低运营成本。

投资业务的定位也需要重新审视。未来,投资端应从“利润贡献主力”转向“主业发展支撑”,将减持中信股份等标的获得的资金,重点用于时尚主业的并购整合与技术研发。

当前,男装行业并购浪潮已起,报喜鸟收购Woolrich、*ST步森寻求资产重组,雅戈尔可借助自身的现金流优势,在高端户外、国潮等细分赛道寻找优质标的,加速品牌矩阵的完善。同时,投资业务应保持一定的流动性与收益稳定性,为时尚主业的研发投入、渠道拓展提供持续的资金支持,形成“投资反哺主业,主业提升估值”的良性循环。

站在2025年末的时间节点,雅戈尔的转型已进入深水区。剥离地产业务让公司甩掉了历史包袱,但也暴露了主业的真实盈利能力。投资业务的稳定回报提供了转型缓冲期,但不能替代主业的核心增长动力。

在中国男装市场规模突破6800亿元、AI重构行业格局的背景下,雅戈尔既有品牌积淀、现金流储备等先发优势,也面临着多品牌整合、数字化转型等严峻挑战。未来三年,将是雅戈尔能否真正实现“时尚主业引领”的关键时期。

若能成功破解“增收不增利”的困境,在细分赛道建立竞争壁垒,公司有望重回男装行业第一梯队;若转型不及预期,可能陷入“投资依赖症”难以自拔,被行业趋势所淘汰。对于投资者而言,雅戈尔的转型故事仍在继续,而故事的结局,将取决于公司能否将战略规划转化为实实在在的经营成果。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友