写上市公司挺有意思的,留言区总有读者的评论让我忍俊不禁。

昨天写了捷佳伟创,鉴于过去跌跌不休了几年,可能自己还没解套,心中略有不爽,遂赐其别称:结痂萎疮...

但是言语中,你又能感受一种爱之深责之切的情感。

我想这也是很多股民的真实状态,买了自己心仪的觉得质地还不错的标的,结果事与愿违,看着别人的票大涨特涨,自己的却原地趴窝,搁谁身上都想不通,是挺气人的。

这又让我想起了药明康德,去年还没启动前,接连大跌,最低到了36元/股,股民怨声载道,赐其“要命康德”,现在呢?涨了两倍,瞬间变身小甜甜...

大喊着要是能再给100以下的机会,一定满仓!

公司还是那家公司,变化的是跟随股价上下翻转的人心。

我在想如果以后捷佳伟创也涨到了200,怕又是另一番景象吧,那时的新贺词我也帮着想好了,就叫“创造伟大,捷佳大捷!”,大家觉得怎么样?

今天呢,咱们来聊聊上海机场。

这曾经也是无数股民追逐的“大白马”。

上海机场全称上海国际机场股份有限公司,下面有两个机场,一个浦东,一个虹桥。

上海浦东国际机场是中国最大的三个国际中转枢纽航空港之一(另外还有北京首都国际机场,香港国际机场)。上海机场的大股东很硬,是上海国资委控股,持股58.38%。

但是就资本市场的表现来说,过的很惨。

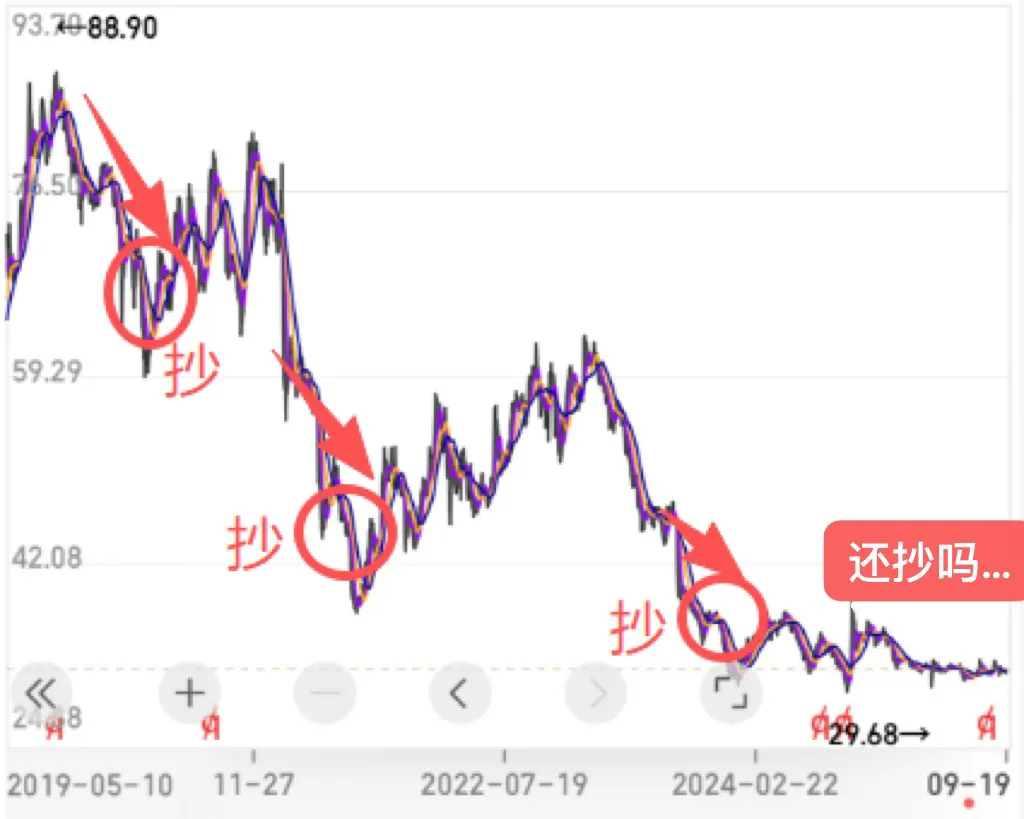

这几年如果有朋友拿着上海机场,那体验感一定不好。

大家看看下面这张图,其中有三个大的跳水阶段,意味着你抄底三次,全部被埋了...

至于为什么那么多人前仆后继的抄底,也是有原因的。

上海机场就地理位置,空域资源和行政许可来说,具有绝对的排他垄断性,它还是长三角地区唯一大型航空交通枢纽,覆盖了中国最繁华的城市群。

国际航线也超多,而且正好处于北美,欧洲,亚洲三角点上,飞往北美,欧美的航行时间约10小时左右,飞往亚洲各主要国家在2-5小时左右,交通极为便利。

上海作为国际化的大都市,中国的经济金融中心,成了世界各国旅客的集中交汇点。

如果以互联网的流量思维来看,这是一个超级平台,高端客流价值极高。

上海机场就是一张通行于上海的超级载体。

其商业模式相对简单,上海机场的主要营收来源于航空性收入和非航空性收入。

通俗来讲,你可以把上海机场当作一个超级“包租公”,并不直接拥有航班,只是提供运营场地和配套服务。

一方面,向各大航空公司收取起降费、停场费、客桥费、旅客服务费、安检服务费等,这些构成了上海机场的航空性收入,是公司的业务基石,提供了持续的,稳定的现金流。

另一方面,又向机场内的入驻商家收取租金和销售提成,另外还有咱们看到的那些广告展示位,停车费,贵宾服务费,地面代理,航空货运及冷链仓储物流费,这些构成了上海机场的非航空性收入。

这部分收入弹性很高,在早些年给公司带来了丰厚的利润。

上海机场之前的业绩的确优秀,巴山去看了下,从2010年到2019年,每一年的营收和利润基本都保持了双位数的增长。

2019年8月30日,其市值达到顶峰,突破2200亿。

后面发生了什么,大家都知道,疫情来了,没人出来了,航空业遭遇重大打击。

上市22年来,上海机场迎来首度大亏损。

2020年,总营收43.03亿,净利润亏损12.67亿。

2021年,总营收81.55亿,净利润亏损15.78亿。

2022年,总营收54.80亿,净利润亏损29.95亿。

这三年,对于上海机场来说,是失去的三年...

在我看来,长期低迷的股价只是曾经悲观情绪的后遗症。

2023年放开后,基本面就迅速改善了。

2023年底总营收就突破了110亿,同比增长101%,净利润转正,为9.3亿。

2024年总营收123.7亿,同比增长12%,净利润19.34亿,同比大增107%。

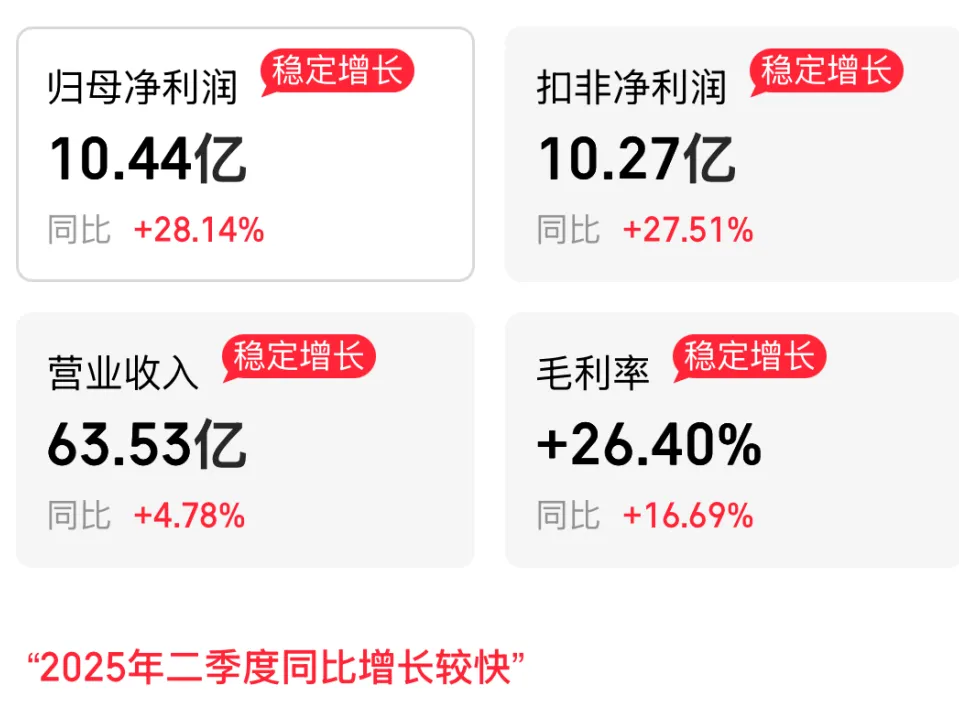

而在刚过去的8月30日,上海机场2025上半年的财报数据也公布了:

1-6月份的总营收为63.53亿元,同比增长4.78%,净利润10.44亿元,同比增长28.14%,毛利率26.4%,同比+16.69%,这是很积极的信号。

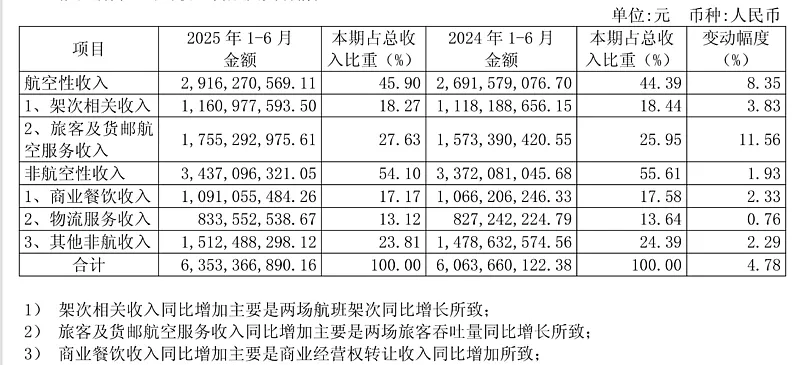

回到航空性收入和非航空性收入两个板块来看。

航空性收入占比为45.9%,非航空性收入为54.1%,基本上对半分,而疫情前的2019年,非航空性收入为62.68%,占绝对的大头,也是最赚钱的。

但是由于疫情后机场客流量大减,机场商家的日子也不好过,上海机场的议价权就没那么强了,就把场地费用从原来的“下有保底,上不封顶”(和销售额挂钩)的模式改成了以客流量为基准。

说到这里,就不得不提一下中国中免,中国中免是免税商品的运营方,国内免税龙头,且有强大的牌照护城河,上海机场提供场地,中国中免交租,它们是深度捆绑关系,一荣俱荣,一损俱损。

两者的股票走势也是十分相似,真是一对难兄难弟。

2023年两家重新签订了补充协议,恢复了疫情前的模式,但是保底金额和抽成比例大幅下调(年化保底租金降至约7.07亿元,远低于2019年的35亿元保底,抽成比例从此前的25%-47.5%下调至18%-36%区间),这也让市场解读为大利空,当时下跌的很厉害。

数据显示,2025年上半年上海机场的免税租金收入同比下滑3.1%,人均消费也从疫情前的350元左右降至146元。

不过,到2025年底,上诉协议就要到期重签,所以接下来上机和中免的新协议谈判是重要变量,也将决定上海机场在市场上的估值能否提升,可持续关注。

还有一个新闻,2025年8月上海浦东机场的国际旅客吞吐量已经恢复到2019年同期的105%,意味着上海机场的航空性收入将大幅提升,最近的数据将在年报进一步反馈。

而且随着面前双边免签的国家越来越多,上海作为桥头堡,必然有更多的客流红利释放,旅游业的复苏已经是明牌,外面高净值客户的来到,会进一步提升机场奢侈品高客单的销售收入。

目前来看,上海机场的财务还是很稳健,上半年营业成本同比下降0.3%,负债率仅37%,账上现金还有170亿,现金流充足,毛利率也在逐步提升。

公司还积极回馈股东,宣布中期分红5.23亿元,分红比例也达到了50%,说明公司赚的是真金白银。

另外,浦东机场四期扩建工程在2022年1月就正式开工了,总投资超380亿,预计在2028年建成,离现在也就3年了。

这也是上海机场最大的资金支出项目,短期看是压制了自由现金流,但却是其未来十年继续保持增长的核心驱动力。

一旦投产,新增的无论是国际航线容量,还是商业数量和货运能力将大幅提升,其单位客流价值和长期盈利中枢,将构成一个高赔率的长期看涨期权。

上海机场目前市盈率较高,为37倍,估值水平处于最近10年的78分位,意味着比78%的时间要高,也高于行业平均水平。

但随着航空业的逐渐恢复以及再创新高(根据民航局在2025年7月新闻发布会上的披露,目前中国航空人口已达到4.7亿,这意味着大约有9.3亿人还没有坐过飞机),上海机场的盈利水平也会回升,高估值也将被消化。

巴山经常去上海出差,看着机场内一家家高档的奢侈品商店,自己恐无力消费,但是想着持有上海机场的股票,心里还是美滋滋的,商家赚的钱最后都会变成股东权益的一部分,变相的当一个躺赢的“包租公”其实还是挺不错的。

上海机场,我依旧认为它是一种不可多得的优质核心资产。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友