高质量发展,已成为保险行业当前与未来的核心方向。它不仅要求险企在业务层面追求稳健与规范,更强调在组织治理、服务能力与长期价值创造方面形成可持续的内生动力。这意味着,险企需在稳中求进中不断夯实基本面,在合规管理中提升落地力,在经营过程中强化合规文化执行力。

对于头部险企而言,中国太保如何在复杂环境中持续输出确定性成果,是对其经营与战略的全面考验。

01

中国太保两子公司被罚1074万元,

多家地市分支机构因新发违规受罚

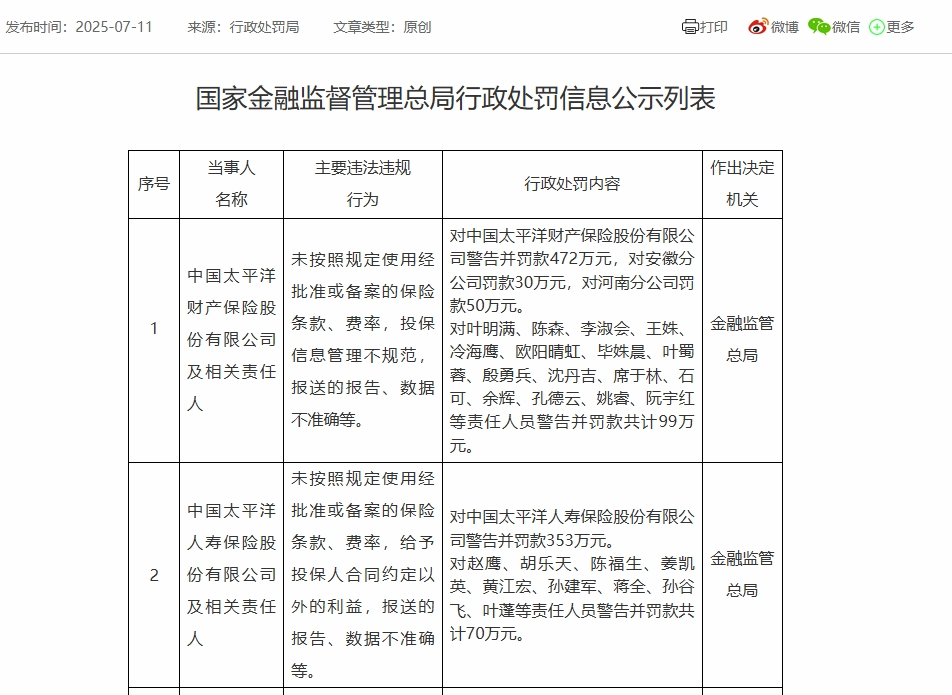

2025年7月11日,国家金融监督管理总局行政处罚信息公示列表显示,中国太平洋财产保险股份有限公司及相关责任人,因存在“未按照规定使用经批准或备案的保险条款、费率,投保信息管理不规范,报送的报告、数据不准确等”主要违规违法行为,金融监管总局对中国太平洋财产保险股份有限公司警告并罚款472万元,对安徽分公司罚款30万元,对河南分公司罚款50万元。对叶某某、陈某、李某某、王某、冷某某等责任人员警告并罚款共计99万元。

同日,中国太平洋人寿保险股份有限公司及相关责任人因“未按照规定使用经批准或备案的保险条款、费率,给予投保人合同约定以外的利益,报送的报告、数据不准确等”主要违法违规行为,金融监管总局对中国太平洋人寿保险股份有限公司警告并罚款353万元。对赵某、胡某某、陈某某、姜某某等责任人员警告并罚款共计70万元。

图片来源:国家金融监督管理总局官网

太保寿险在其官网发布的临时信息披露公告(重大事项)2025年6号中表示,“上述行为均发生在2023年3月之前。针对前述事项,太保寿险高度重视,采取针对性措施,相关问题已全部整改完毕”。太保产险则在其官网披露报告中指出,“上述行为均发生在2022年6月之前。针对前述事项,公司高度重视,采取针对性措施,相关问题已全部整改完毕”。尽管如此,但同时两子公司被罚,且罚款金额超千万元,还是引发市场关注。

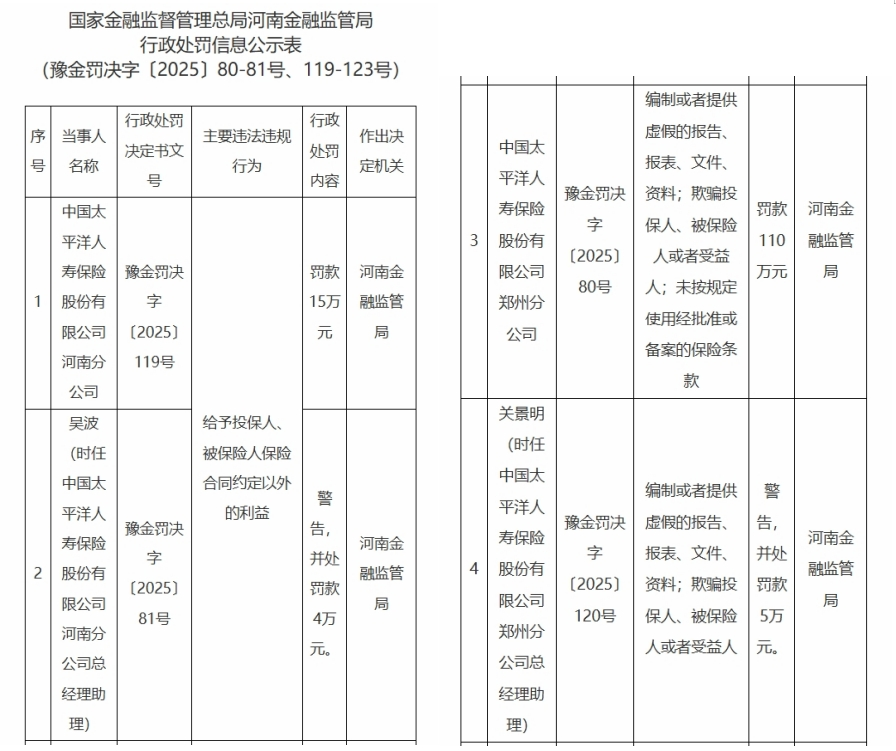

除总部层面外,多地分支机构亦在近期受到地方监管部门行政处罚。国家金融监督管理总局2025年7月4日信息显示,根据国家金融监督管理总局河南金融监管局行政处罚信息公示表(豫金罚决字〔2025〕80-81号、119-123号),中国太平洋人寿保险股份有限公司河南分公司因“给予投保人、被保险人保险合同约定以外的利益”,河南金融监管局对其罚款15万元(豫金罚决字〔2025〕119号)。

中国太平洋人寿保险股份有限公司郑州分公司因“编制或者提供虚假的报告、报表、文件、资料;欺骗投保人、被保险人或者受益人;未按规定使用经批准或备案的保险条款”,河南金融监管局对其罚款110万元(豫金罚决字〔2025〕80号)。以上两家分支机构相关责任人员亦予以警告和处罚。

图片来源:国家金融监督管理总局官网

此前的5月23日,据江西金融监管局消息,中国太平洋人寿保险股份有限公司江西分公司及相关责任人员因“未如实记录保险业务事项;给予投保人、被保险人、受益人保险合同约定以外的利益”等主要违法违规行为,国家金融监督管理总局江西监管局对中国太平洋人寿保险股份有限公司江西分公司罚款43万元;对吴某某、方某、廖某某、李某某、陈某等责任人员警告并罚款共计16万元。

在当前发展阶段,合规已不仅是保险机构运行的基础,更是保障长期稳健发展的关键支撑。随着监管对险企经营透明度与执行规范性的穿透监管,将合规文化融入业务全流程,已成为每一家险企需要面对的课题。

对中国太保来说,从日常管理到业务推动,合规的真正价值不在于“避免风险”,而在于形成底线共识。它能促进企业在发展过程中进一步保持战略定力,在流程控制中强化执行力,在合规文化中优化可持续的运行机制。

02

1-6月寿险银保渠道同比增长74.6%,

代理人渠道新保业务期缴同比下降22.6%

2025年7月16日,中国太保发布保费收入公告,公开披露其2025年1月1日至2025年6 月30日期间的保费收入情况。

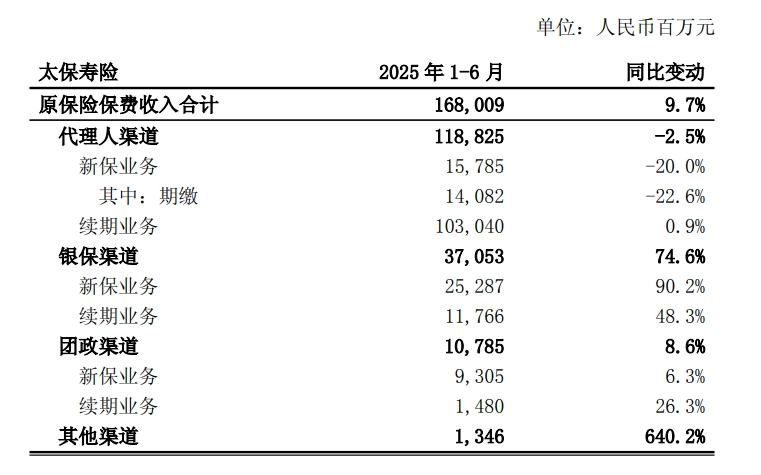

根据该公告,2025年1月至6月,太保寿险累计实现原保险保费收入1680.09亿元,同比增长9.7%。同期,太保产险累计实现原保险保费收入1139.99亿元,同比增长0.9%。

从数据上看,寿险依旧是拉动太保集团整体保费增长的重要板块。结合其寿险渠道明细,代理人渠道同比下降2.5%,其中新保业务期缴同比下降22.6%,续期业务增长0.9%。银保渠道则呈高速扩张态势,同比增长74.6%,其中新单增长90.2%,续期业务增长48.3%。

图片来源:中国太保保费收入公告

与此同时,太保产险原保险保费收入实现1139.99亿元,同比增长0.9%。其中,太保产险车险原保险保费收入为536.07亿元,同比增长2.8%,非机动车险收入为603.92亿元,同比下降0.8%。

由上述数据来看,2025年上半年,中国太保在保费收入上延续了整体平稳、稳中有进的发展态势。作为头部机构的业务表现,依然能在一定程度上反映出整个行业的发展变化趋势。作为行业代表性企业之一,中国太保的这些数据,尤其是涵盖寿险与产险两大板块的原保险保费收入等主要指标,也一定程度上说明该公司面临在稳固的业务基础与当下的业务发展之间如何寻求突破,如何在行业大环境变化中,积极应对渠道结构变化与业务结构调整等多重因素带来的影响。

从寿险业务来看,其上半年取得了增长表现,但也面临增量承压、渠道增长波动的现实问题。在整体市场环境持续演变的背景下,不同渠道的业务推进情况有所差异,部分传统渠道也正在经历一定的变化。同时,新兴渠道的发展也为其整体业务增长带来了一定贡献,或说明其在多元化渠道发展路径上的探索与尝试。

整体而言,这一上半年的数据,为外界提供了了解中国太保经营情况的一个新视角,其相关指标的变动也将为后续的发展与策略调整提供一定参考。与此同时,中国太保披露的数据,也在一定程度上体现出行业整体的发展态势,某种意义上折射出行业的未来可能走向。

03

一季度营收、净利“双降”,营收同比下降1.8%,

归母净利润同比下滑18.1%

保费收入公告更多呈现的是保费收入,而回看中国太保2025年第一季度的财务业绩,或能从多个主要指标,了解其更全面的发展情况。

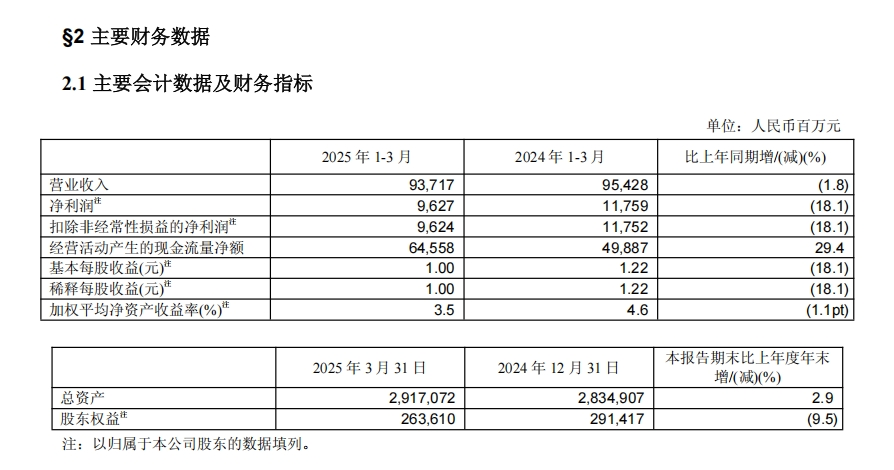

中国太保2025年一季度报告显示,报告期内,其实现营业收入937.17亿元,同比下降1.8%;实现归属于母公司股东的净利润96.27亿元,同比下降18.1%。

图片来源:中国太保2025年第一季度报告

由此来看,中国太保在业务推进的同时,也在一定程度上面对多种因素叠加带来的波动。在收入端相对保持稳定的基础上,部分财务指标受到内外部环境影响出现一定调整也属于企业发展过程中的常见现象。市场对整体经营成果的关注,也在于其背后的可持续发展与稳固根基。

作为行业内的头部保险集团,中国太保在经营过程中的稳健策略值得认可。中国太保2025年一季度数据的变化,与投资端表现关系密切。

从投资端来看,中国太保2025年一季度报告显示,报告期内,集团总投资收益率为1.0%,同比下降0.3个百分点。

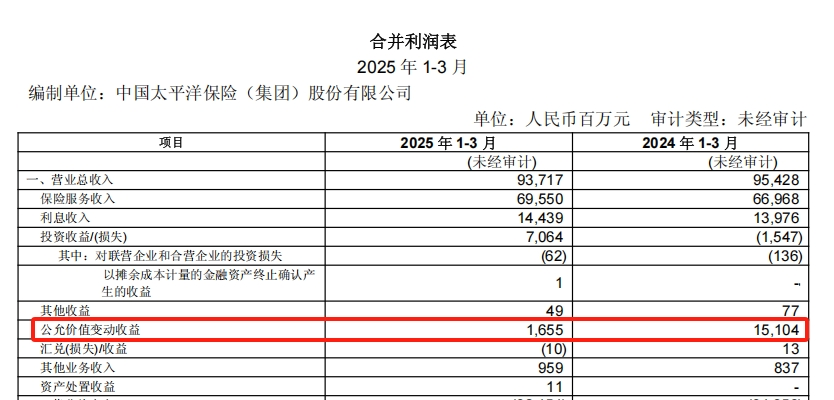

值得注意的是,中国太保2025年一季度报告显示,报告期内,其公允价值变动收益为16.55亿元,较2024年同期的151.04亿元大幅减少。

图片来源:中国太保2025年第一季度报告

整体来看,对于一家头部保险集团而言,合规管理与业务增长不是非此即彼的命题。在监管持续强化的背景下,合规文化建设、流程穿透深度与风险识别前置程度,将成为下一阶段险企比拼内功的个中关键。尽管2025年1月-6月中国太保整体保费规模保持增长,但叠加两子公司被监管部门予以超千万元行政处罚与多地分支机构受罚的合规表现,如何实现整体发展质量的进一步提升,成为管理层需要面对的一大课题。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友