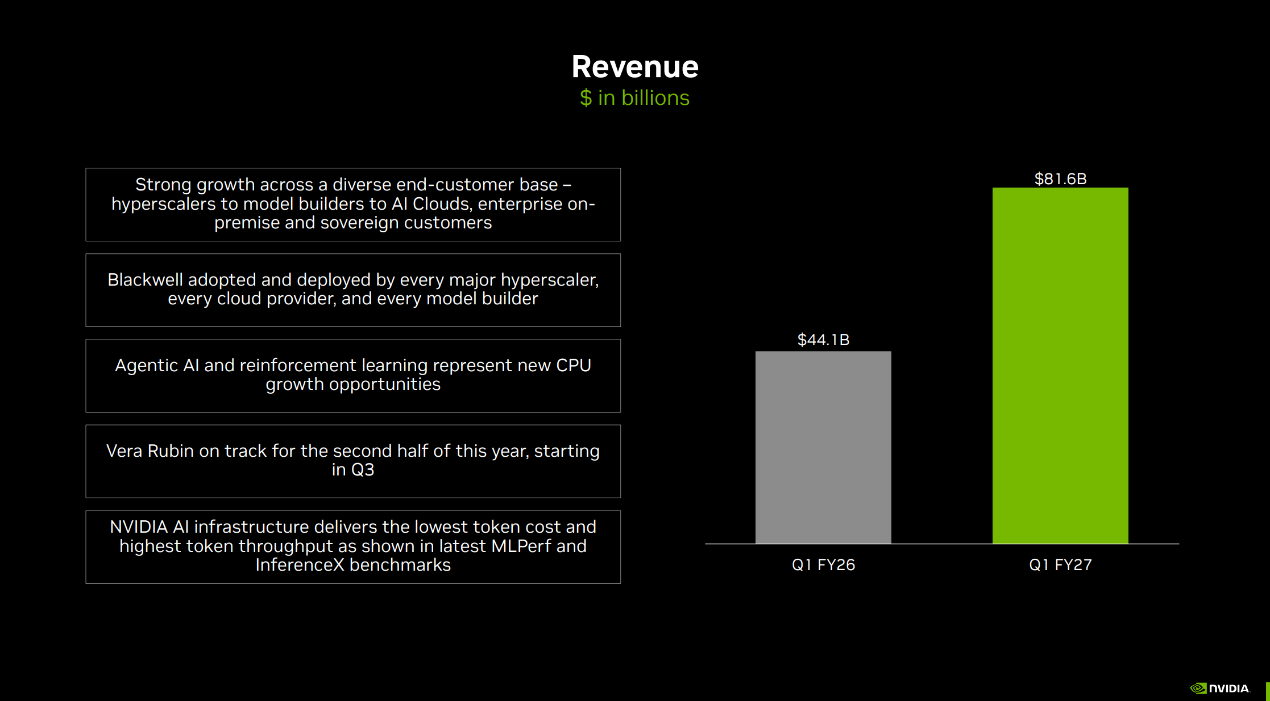

当地时间5月20日,英伟达2027财年第一季度财报显示,公司营收816.2亿美元再创历史新高,同比增长85%。其中,数据中心营收752亿美元,同比增长92%,贡献公司九成以上营收,同样刷新单季最高纪录。

图片来源:英伟达

净利润583亿美元,同比增长211%,比分析师预测的429亿美元高出36.5%。英伟达预测截至7月份的下个季度,营收将达到910亿美元。虽然该预测超过了分析师平均预期的870亿美元,但并未触及最高预测值960亿美元。英伟达已连续7个季度营收超出预期3%~4%,但近6份财报公布后,5次出现股价下跌。

如今,市场普遍形成惯性:不再追捧英伟达常规性营收利好。本次财报公布后,收涨1.3%的英伟达股价盘后震荡转跌,一度跌超3%,转涨超1%后又转跌,截至发稿英伟达下跌1.28%。

面对市场对常规业绩利好的钝化反应,黄仁勋在华尔街电话会上明确了公司下一阶段的战略转型:英伟达的增长动力正在超越单一的超大规模云厂商GPU采购。通过重新划分“数据中心”与“边缘计算”两大市场平台,英伟达正将触角延伸至全球约25万家企业、工业及主权AI市场,试图将商业模式从单纯的硬件销售,升级为面向智能体和物理AI时代的“AI工厂”全栈平台。

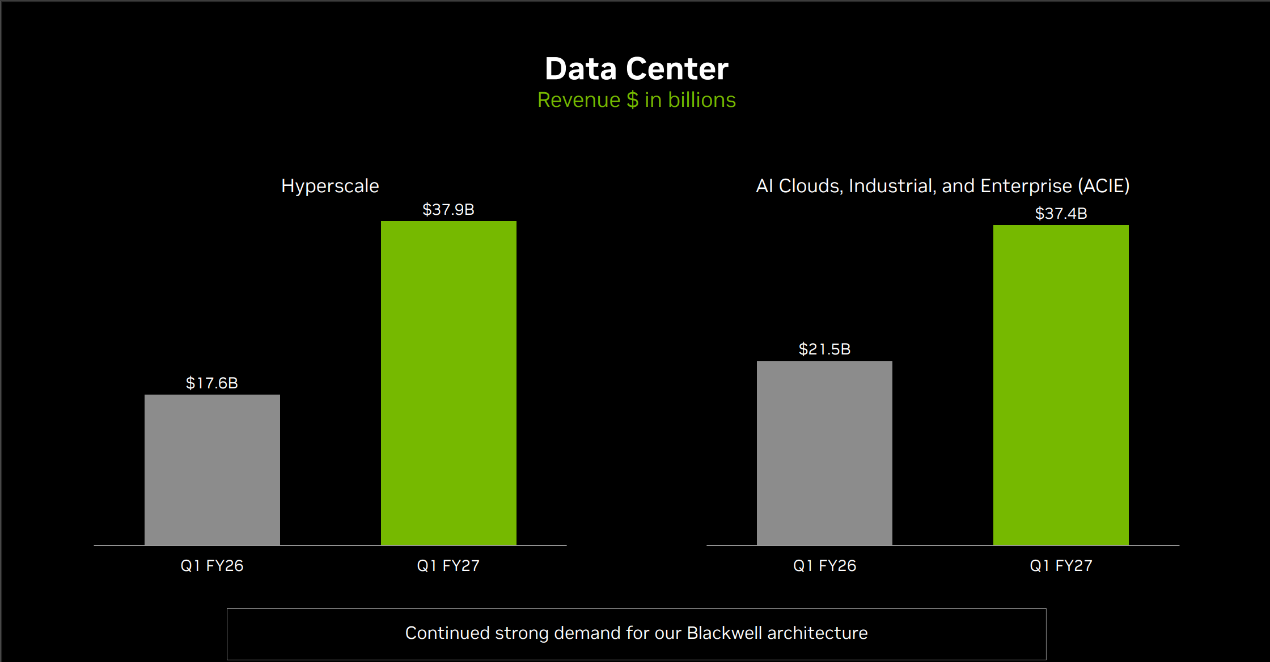

英伟达创纪录的销售额主要得益于其数据中心业务的增长,数据中心营收752亿美元,同比增长92%,贡献公司九成以上营收,同样刷新单季最高纪录。公司首席财务官克莱特·克雷斯(Colette Kress)在电话会上表示,数据中心收入主要受Blackwell架构持续强劲需求推动。其中,GB300和NVL72需求尤其强劲,前沿模型开发商和超大规模云厂商已累计部署数十万块Blackwell GPU,这是公司历史上最快的产品爬坡速度。

英伟达同时宣布,将过渡到新的财务披露框架,以更好反映公司当前及未来的增长驱动因素。按照新框架,英伟达将拥有两大市场平台:数据中心和边缘计算。

其中,数据中心业务下将进一步划分为Hyperscale和ACIE两个子市场。Hyperscale将包括公共云和全球最大消费互联网公司的收入;ACIE则涵盖AI云、工业和企业市场,主要面向各行业和各国建设的专用AI数据中心与AI工厂。

第一季度,Hyperscale收入为380亿美元,约占数据中心收入的50%,环比增长12%;ACIE收入为370亿美元,环比增长31%,其中AI云收入同比增长超过两倍。克雷斯表示,超过10兆瓦的合作伙伴数据中心数量一年内几乎翻番,目前已超过80个站点;主权AI收入同比增长超过80%。

边缘计算则覆盖面向智能体AI和物理AI的数据处理设备,包括PC、游戏主机、工作站、AI-RAN基站、机器人和汽车等。

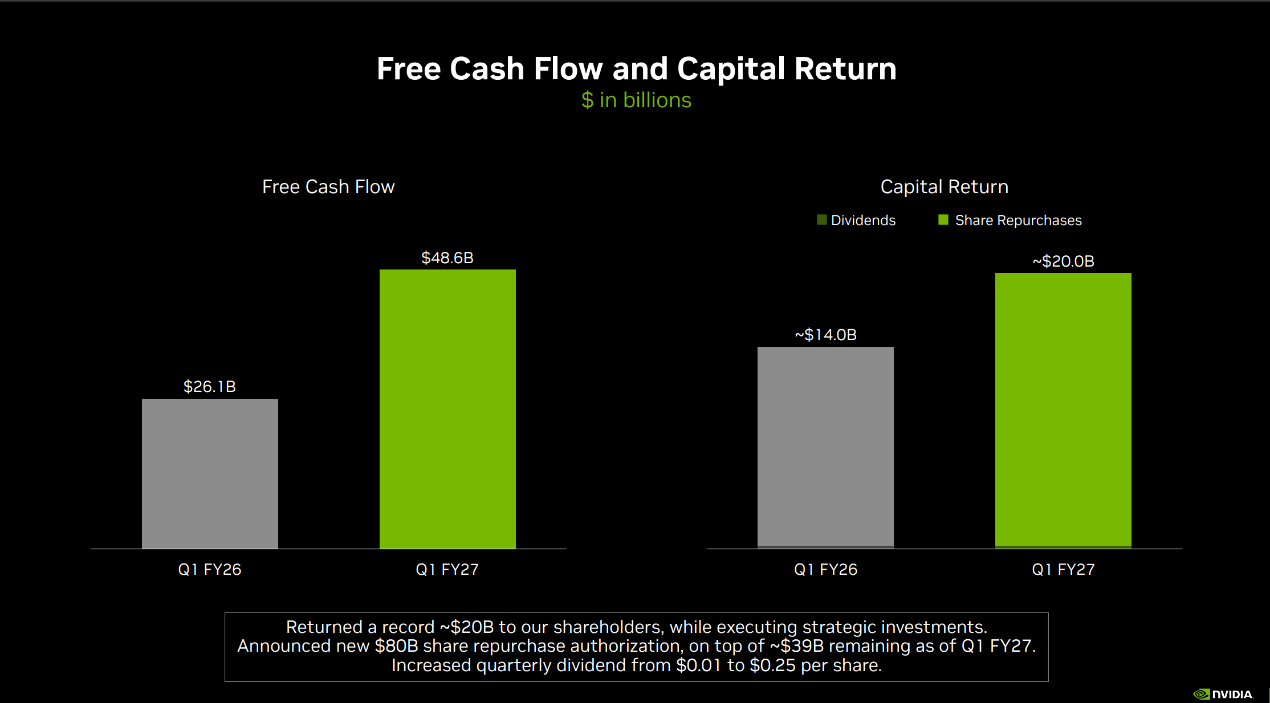

英伟达还宣布了两项有利于股东的举措:一项800亿美元的股票回购计划,以及将季度现金股息从每股1美分提高到0.25美元。克雷斯表示今年计划向股东返还约50%的自由现金流。

图片来源:英伟达

图片来源:英伟达

克雷斯在电话会上表示,AI基础设施需求正以前所未有的速度扩张,AI工厂建设正在加速。推动这一轮建设的因素主要有两个:一是从搜索、广告到推荐系统和内容理解,超大规模云厂商的核心工作负载正在从CPU转向GPU加速计算;二是AI原生产品和服务的采用正在迎来拐点,主流AI已经从一次性推理,走向推理能力,再走向智能体AI。

她表示,AI已经不再是“锦上添花”,而是提高各行业和岗位生产力的必需品。这正在推动能源、芯片、基础设施、模型和应用等AI资本支出链条各层级收入加速。公司预计,到2030年,AI基础设施支出有望达到每年3万亿至4万亿美元。

克雷斯表示,Blackwell架构已经被每一家主要超大规模云厂商、每一家云服务商和每一家主要模型开发商采用和部署。她提到,OpenAI发布的GPT-5.5与Blackwell共同设计、在Blackwell上训练并由Blackwell提供服务;微软Fairwater AI数据中心已经提前上线,由数十万块Blackwell GPU驱动;AWS从今年开始将增加超过100万块Blackwell和Rubin GPU;谷歌云也将向客户提供Blackwell能力。

图片来源:英伟达

她还表示,英伟达在前沿AI算力中的份额正在提高。随着Anthropic加入合作伙伴体系,英伟达正在帮助其通过AWS、Azure、CoreWeave、SpaceX xAI等渠道扩展算力容量。

除了GPU,CPU成为英伟达本次电话会释放出的另一条增长主线。克雷斯表示,智能体AI和强化学习为CPU带来新的增长机会。Vera CPU基于定制Arm核心打造,并与Rubin GPU和NVLink进行端到端协同设计。与x86替代方案相比,Vera每核心性能最高可提升1.5倍,每瓦性能提升2倍,每机架密度提升4倍。

英伟达称,Vera CPU为公司打开了一个全新的2000亿美元的潜在市场,公司今年对CPU总收入的可见性接近200亿美元。Vera Rubin计划在今年下半年开始量产出货,并从第三季度启动。

关于中国市场,克雷斯提到,美国政府已经批准H200向中国客户出货,但英伟达目前尚未由此产生任何收入,也不确定相关进口最终是否会获准进入中国。因此,与上一季度一致,公司在业绩展望中未纳入任何中国数据中心计算收入。

问:英伟达为什么要调整业务分部口径?

黄仁勋表示,英伟达希望外界更好理解公司的业务结构,因为AI和计算本身已经变得非常多元。AI不只用于语言模型,也用于制造业的3D图形、生命科学中的蛋白质和小分子、材料科学、物理科学、能源、科研和教育等场景。

他解释称,AI运行的位置也在变得多元,可以在超大规模云中,也可以在企业本地、工业现场、工厂、超算中心和边缘端运行。未来,每一个基站、每一个无线网络也可能成为AI驱动的网络。

黄仁勋称,英伟达把业务拆成三个大板块:第一类是超大规模云;第二类是AI原生公司、企业本地部署、工业本地部署和主权AI;第三类是机器人边缘。相比超大规模云客户只有少数几家,第二类市场对应全球约25万家公司,进入市场方式更复杂,但增长空间也更大。

黄仁勋 图片来源:杨卉(资料图)

黄仁勋 图片来源:杨卉(资料图)

问:英伟达增长是否会快于超大规模云厂商资本开支?

黄仁勋回答称,英伟达“应该会比超大规模云资本开支增长更快”。他表示,超大规模云资本开支今年规模约为1万亿美元,并将继续向3万亿至4万亿美元方向增长。原因是未来计算运行方式正在改变,“如果他们没有算力,就不会有收入。算力就是收入,算力就是利润。”

但他强调,英伟达增长并不只依赖超大规模云。第二类市场包括AI原生云、企业、工业公司和主权AI云。许多工业企业必须把计算部署在现场,因为芯片厂、制造工厂等场景需要快速、可靠响应,不能完全依赖云服务商。

问:Vera Rubin会如何影响英伟达在推理市场的份额?

黄仁勋表示,英伟达在推理市场的份额正在快速提升,原因之一是前沿模型公司的数量正在增加,包括Cursor、Perplexity、TML、Reflection等。

他特别提到,Anthropic今年加入英伟达合作伙伴体系后,扩张速度非常快。英伟达正通过Azure、AWS、CoreWeave等渠道为Anthropic保障计算容量。黄仁勋称,在此之前,英伟达对Anthropic的覆盖“基本为零”,而现在公司在推理领域的份额正在极快提升。

谈到Vera Rubin,黄仁勋表示,这一产品会比Grace Blackwell更加成功。他称,目前几乎想不出有哪一家前沿模型公司不会从一开始就采用Vera Rubin,而Blackwell推出时并非如此。

问:LPX等面向低延迟、高Token速率的产品,会成为多大市场?

黄仁勋表示,以Groq芯片为代表的LPX主要为低延迟和高Token速率设计,但它的吞吐量、模型规模容量和上下文处理能力较低。因此,其适用场景并不广泛。

他认为,LPX以及其他基于SRAM、聚焦解码和高Token生成速率的加速器,在相当一段时间内都会是小众产品。今天这类市场远低于20%,未来高端Token服务可能成长到更大规模,但其定位仍是对Grace Blackwell、Vera Rubin等全生命周期AI平台的补充。

问:Vera CPU是新增机会,还是会蚕食GPU需求?

黄仁勋明确表示,Vera CPU对应的是新增工作负载,而不是替代GPU。他解释称,智能体系统中,“思考”发生在GPU上,而I/O编排、内存管理、工具调用、浏览器、C编译器、Python编译器等任务则运行在CPU上。

他进一步表示,未来世界可能拥有数十亿个智能体,这些智能体会像人类使用PC一样使用各种工具。每一个智能体还可能派生出子智能体,而子智能体进行推理时又会调用GPU。因此,CPU和GPU不是互相替代,而是在智能体AI系统中承担不同角色。

黄仁勋称,过去云计算的经济学是“每核心多少美元”,未来AI经济学将变为“每美元多少Token”或“每Token多少美元”。Vera正是为智能体AI时代设计的CPU。

问:AI原生云属于Hyperscale,还是属于ACIE?未来哪个增长更快?

黄仁勋表示,AI原生云属于第二类,也就是ACIE。原因是这些公司通常不设计自己的芯片,也不希望自己把不同部件组装成AI工厂。它们需要的是一个能够快速投产、运行所有模型、易于出租、总体拥有成本较低且容易融资的平台。

他认为,超大规模云率先发展AI,因为它们拥有强大的计算机科学能力和数据中心能力,并且主要面向消费级应用。但企业和工业应用对AI的可靠性、安全性和实际收入贡献要求更高,因此发展节奏相对较慢。

不过,黄仁勋认为,从长期看,工业和企业市场代表着全球经济中50万亿至80万亿美元的部分,未来第二类市场会变得更大。他预计,Hyperscale和ACIE都会快速增长,但ACIE增速可能更快。

问:在Blackwell和Rubin合计1万亿美元收入可见性之外,还有哪些增量?

黄仁勋表示,首先是英伟达在前沿AI模型中的份额继续提升;其次是Vera独立CPU,因为此前1万亿美元收入可见性中没有包括这部分;第三是LPX。

他称,通过Vera、Vera Rubin和LPX的组合,英伟达将覆盖从预训练、后训练到推理和智能体系统的整个AI光谱。

问:Vera Rubin的放量速度会接近GB300吗?

克雷斯表示,英伟达将在今年第三季度开始推出Vera Rubin,第四季度继续推进爬坡,明年第一季度规模也会非常大。她表示,公司已经有需求规划和采购订单,几乎所有主要客户都已准备好,但Vera Rubin是非常复杂的系统,推向市场需要时间。

图片来源:祝裕

图片来源:祝裕

在电话会最后,黄仁勋将本季度业绩与智能体AI拐点直接联系起来。他表示,这是一个“非凡的季度”,需求已经呈“抛物线式增长”,原因很简单:AI智能体已经到来。AI现在能够完成有生产力和有价值的工作,Token已经可以盈利,因此模型开发商正在竞相生产更多Token。

黄仁勋称,在AI时代,算力容量就是收入和利润。英伟达是这个时代的平台,在全球所有平台中,英伟达算力支持最丰富、最多样化的需求。

他在总结中列出五大重点:第一,英伟达是唯一运行每一个前沿AI模型的平台;第二,英伟达存在于每一个超大规模云中;第三,英伟达的全栈AI工厂解决方案和全球生态系统,使其能够服务AI原生云、主权AI云以及企业和工业本地基础设施;第四,CUDA正在延伸到机器人、自动驾驶汽车、嵌入式医疗设备和AI-RAN电信基站等边缘场景;第五,Vera是全球首款专为智能体AI打造的CPU,为英伟达打开全新的2000亿美元总潜在市场。

黄仁勋还表示,下一波浪潮是物理AI,未来将有数十亿个自主系统和机器人系统在物理世界中运行。世界正在为智能体AI和机器人式物理AI重建计算,而英伟达处在这些转型的中心。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

联系电话:18610562898

联系电话:18610562898

联系地址:北京市海淀区中关村创业大街拓荒族

联系地址:北京市海淀区中关村创业大街拓荒族