朱雀三号入轨,力箭二号首飞,长征十二号乙登场,千帆星座快速组网,海南商业航天发射场不断送卫星上天。中国商业航天正在从能把火箭打上去,走向低成本、高频次、大规模服务的阶段。

所以,很多人开始说,中国版SpaceX时刻要来了。但这不是说中国已经复制出一个SpaceX,也不是说某一枚火箭落地成功就能立刻改变世界。真正的拐点是中国商业火箭、卫星、发射场、资本、订单和产业链开始合在一起,形成一个能自我加速的系统。

一旦这个系统流畅运行起来,中国航天就不只是国家重大工程的舞台,还会变成一个更大的产业赛道。

要理解中国为什么在逼近这个时刻,先要弄清楚SpaceX时刻指的是什么。

很多人记住的是猎鹰9号火箭一级返回地面,像科幻电影一样竖着降落。那一刻确实震撼,而且也真正改变航天行业的成本逻辑。传统火箭发射一次,最贵的一级火箭就被扔掉了。发动机、箭体、控制系统、贮箱,全都在短短几分钟后成为一次性消耗品。这样的模式注定昂贵,也注定很难高频。

SpaceX通过猎鹰9号实现了火箭复用,随着火箭复用次数增加,制造成本被摊薄,发射频次就能继续提高。以此为基础,SpaceX开始有能力打造星链。

有了星链,这相当于给自己的火箭制造了源源不断的订单。星链需要大量卫星入轨,猎鹰9号负责不断发射。火箭发射越多,复用经验越丰富,成本越往下压。成本越低,星链组网越快,网络服务越容易赚钱。

这就是SpaceX最厉害的地方,它把火箭、卫星互联网、终端服务和商业现金流做成了闭环。中国版SpaceX时刻如果要出现,也要接近这个闭环。

几年前谈中国商业航天,很多人还停留在PPT、融资、试验箭这些关键词上。那时候的民营火箭企业,最重要的目标是证明自己能入轨。只要火箭能飞上天,能把卫星送进预定轨道,就已经是巨大突破。

但2026年的气氛明显不同了,中国商业航天已经连续进入政策视野。国家航天局设立商业航天司,行动计划也把商业航天纳入国家航天发展总体布局。这个信号很关键,过去商业航天更多像新兴探索,现在开始进入规范化、体系化和产业化阶段。

2025年,我国商业航天完成发射50次,占全年宇航发射总数的54%。这意味着商业力量已经不是航天发射里的边角料,而是撑起半边天的新力量。企业数量也在快速扩张,我国商业航天企业已经超过600家,分布在火箭、卫星、测控、地面终端、数据应用、材料制造、发动机零部件等环节。

航天正在出现一种过去少见的景象,不是一个单位包打天下,而是一批企业围绕一条产业链分工协作。有的造箭,有的造星,有的做载荷,有的做测控,有的做数据服务。

如果说卫星互联网是需求端,那么可回收火箭就是供给端的钥匙。中国要建低轨卫星互联网,绕不开一个现实问题。星座规模越大,需要发射的卫星越多。用一次性火箭当然也能组网,但成本高,节奏慢,频率也会受限。

所以,可回收火箭是基础设施。朱雀三号的意义就在这里,它采用液氧甲烷动力,瞄准大运力、低成本、高频次和可重复使用。2025年12月,朱雀三号遥一火箭完成入轨任务,二级进入预定轨道,但一级回收过程中出现异常燃烧,未能实现软着陆。

这次任务不能简单说成失败,它的入轨成功很重要,回收失败也很重要。因为真正的可复用火箭,最难的不是飞上去,而是在真实入轨任务之后,让一级火箭经历分离、再入、减速、姿态控制、发动机重启和末段着陆。

每一步都很难,箭体要扛住返回时的气动加热和结构载荷,发动机要可靠多次点火,控制系统要在高速下降中不断修正姿态,最后还要在很小范围内落稳。

蓝箭航天透露,计划在2026年继续开展朱雀三号回收试验,并争取在条件具备时尝试首次回收复用飞行。这个节点如果打通,意义会非常大。因为中国商业火箭将第一次真正跨过从可回收到可复用的门槛。

此外,天龙三号、双曲线三号、智神星一号、力箭系列、长征十二号乙等型号也在向大运力、低成本和高频发射方向推进。它们路线不同,背景不同,但目标越来越一致,实现火箭回收复用。

火箭行业过去有一个难题,企业可以造出火箭,但订单从哪里来?

如果一年只有几次商业发射,火箭再先进,也很难摊薄成本。生产线开不满,发动机批量不起来,供应链无法形成稳定节奏,复用技术也缺少足够飞行数据。

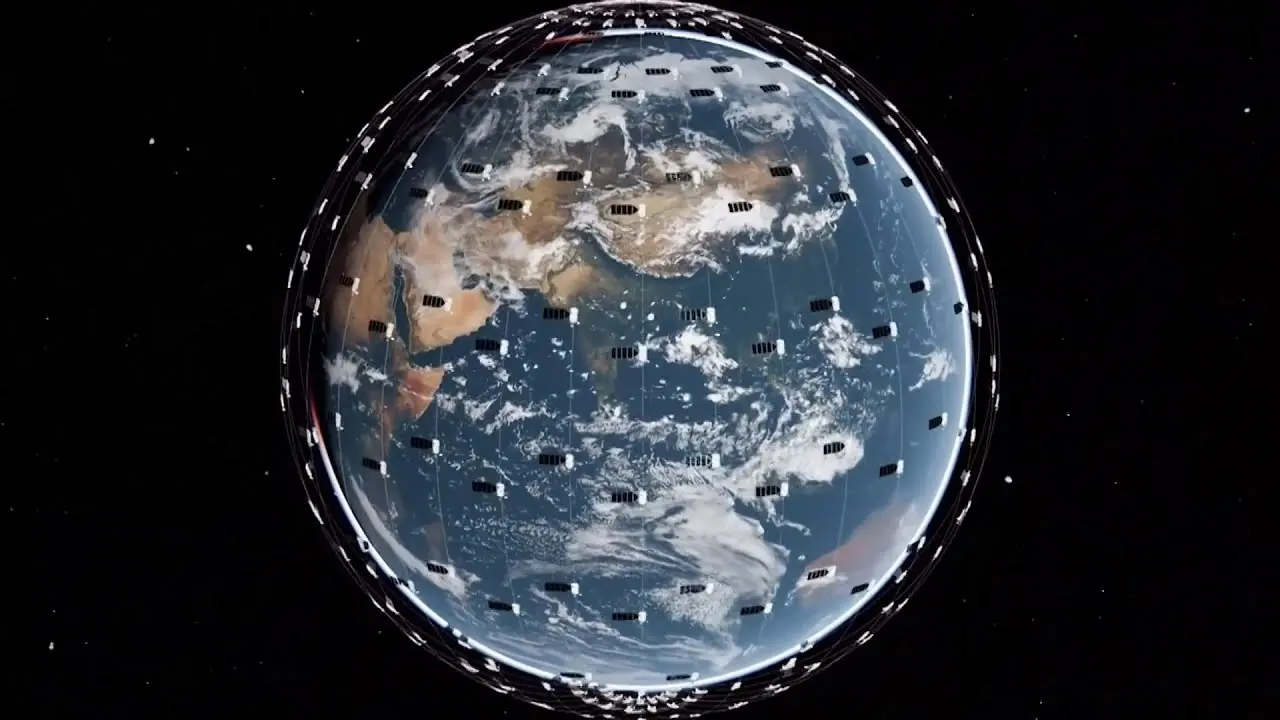

星座组网改变了这个局面,千帆星座就是典型例子。它是中国正在建设的低轨卫星互联网星座,目标是用大量低轨卫星构建覆盖更广的网络服务。2024年首批卫星发射后,到了2026年6月,千帆卫星数量已经增加到200颗。

200颗并不是终点,只是一个阶段性里程碑。低轨卫星互联网的特点,就是数量越多,覆盖越完整,容量越大,服务越稳定。真正要形成全球级能力,卫星数量还要继续上升。

这就给火箭提供了长期需求。过去是火箭等订单,未来会变成星座催着火箭跑。卫星工厂越快,发射场越忙,火箭企业越需要提高交付能力。发射节奏上去之后,复用火箭的价值才会真正释放。

商业航天,不只是火箭和卫星,其实发射场同样关键。火箭造得再快,如果发射工位不够,测发流程不顺,海陆空管制协调能力跟不上,最后还是会堵在地面。

海南商业航天发射场的价值,就在于补上了这个短板,这是我国首个商业航天发射场。2024年完成首次发射后,2025年又实现双工位发射能力。长征八号在这里以一箭十八星方式把千帆星座组网卫星送入轨道,标志着商业星座公司、商业发射场和运载火箭开始协同运作。

文昌的优势还不止发射,海南正在布局星箭产业园、卫星总装、数据应用、测控服务等配套。一旦卫星能够在当地完成总装、测试、合罩和发射,运输成本会下降,流程会缩短,产业集聚效应也会更明显。

SpaceX的优势非常明显,它已经拥有成熟的猎鹰9号复用体系,积累了大量飞行数据,也有星链带来的商业现金流。无论发射频次、复用次数,还是全球卫星互联网服务能力,中国企业目前都还有差距。

但差距并不等于没有机会,中国商业航天的特点,本来就不会和SpaceX完全一样。SpaceX更像一家超级公司,把火箭、卫星、终端、网络服务和资本市场高度集中在一个体系里。中国更可能走出多主体协同路线,国家队、民营企业、地方产业集群、科研院所和资本市场共同推进。

这种路线的优点是产业链完整,制造能力强,政策连续性好,应用场景广。

中国商业航天接下来最该看的,是三个指标。第一,可回收火箭能不能真正落稳,并完成再次飞行。第二,低轨星座能不能持续高频组网,并形成真实应用。第三,发射场、卫星工厂、发动机产线和资本支持能不能进入稳定循环。

只要这三个指标同时向前,中国版SpaceX时刻就会越来越近。当中国火箭可以重复飞,当卫星可以批量造,当发射场可以高频转,当太空网络开始产生服务收入,中国版SpaceX时刻就不再是口号。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友