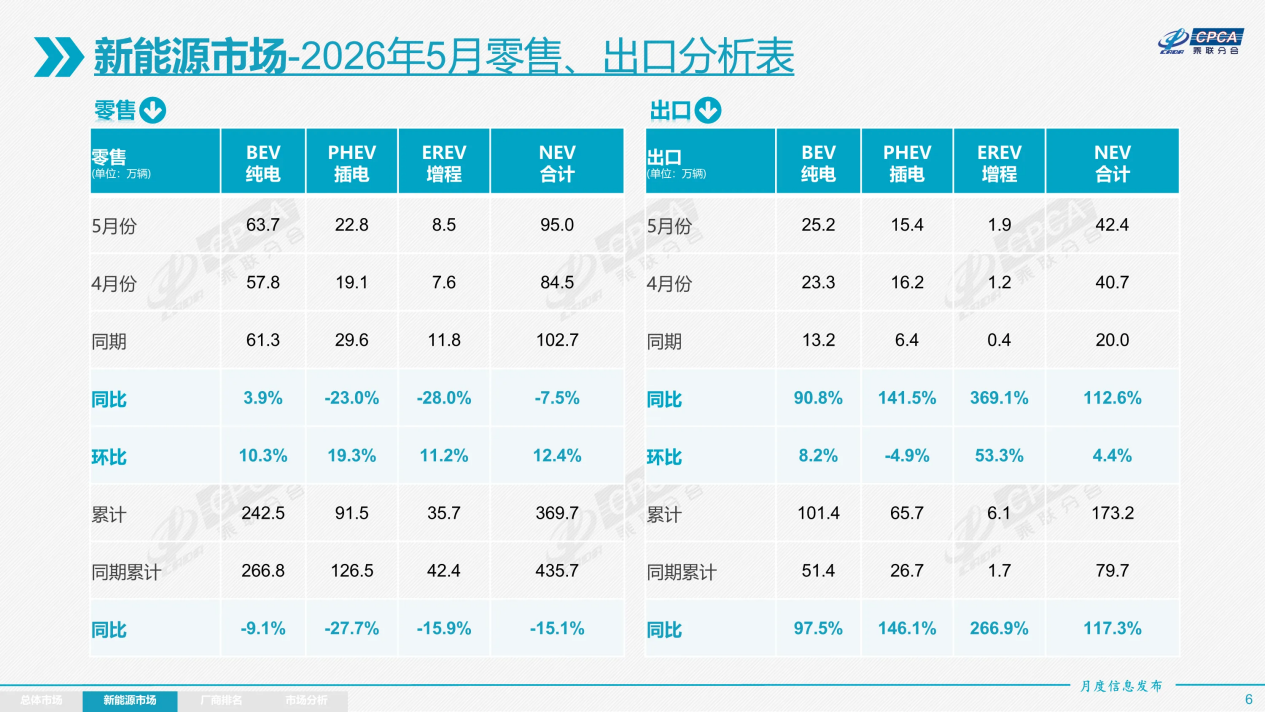

根据乘联分会最新发布的数据,今年5月国内新能源汽车零售渗透率再度突破60%大关,达到62.9%的历史高位。这是继4月国内新能源汽车零售渗透率达到61.4%之后,连续第二个月保持在60%以上,折射出汽车市场的销量结构正在发生质变性重构。

如果说此前数年,行业还在争论“燃油车与新能源谁是主流”,那么随着60%的渗透率出现,市场已经给出最终答案。乘联分会秘书长崔东树分析,当单一品类市场占比连续稳定超过50%并向上突破时,意味着消费者的心智认知已发生根本性转移,新能源汽车已从政策驱动、号牌驱动的被动选择,彻底转变为产品体验与技术认同下的主动购买。

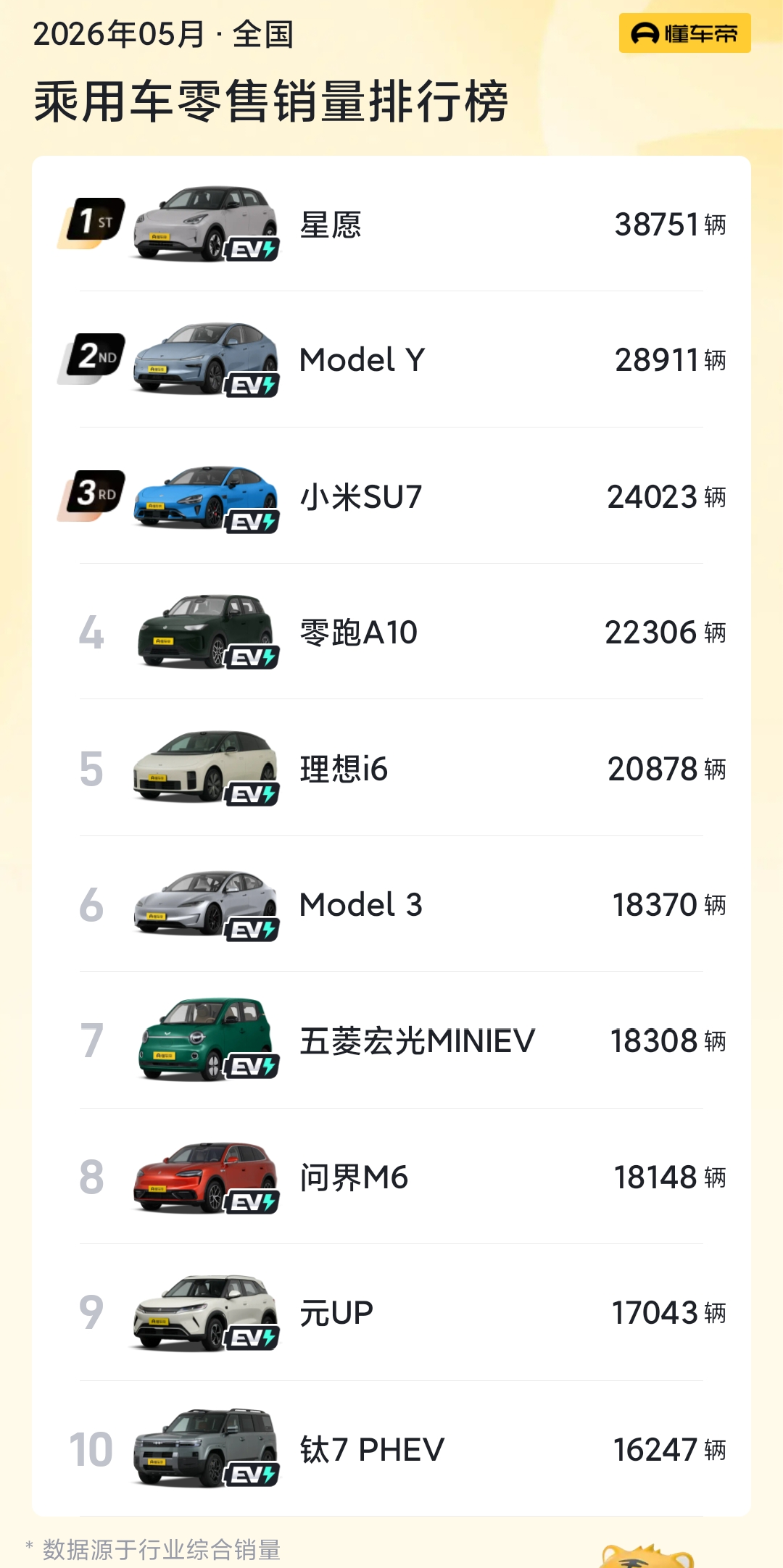

从懂车帝公布的5月零售销量数据来看,排名前十当中已经没有燃油车;而在4月,前十当中尚有吉利缤越一款燃油车;3月有5款燃油车销量进入前十;1月有7款。仅用了不到半年时间,燃油车就被彻底挤出了销量前十,曾经常年进入前十名的日产轩逸、大众朗逸等车型,5月的销量排名跌至15名开外。其中轩逸的销量排名更是从3月的第3位跌至5月的第19位。

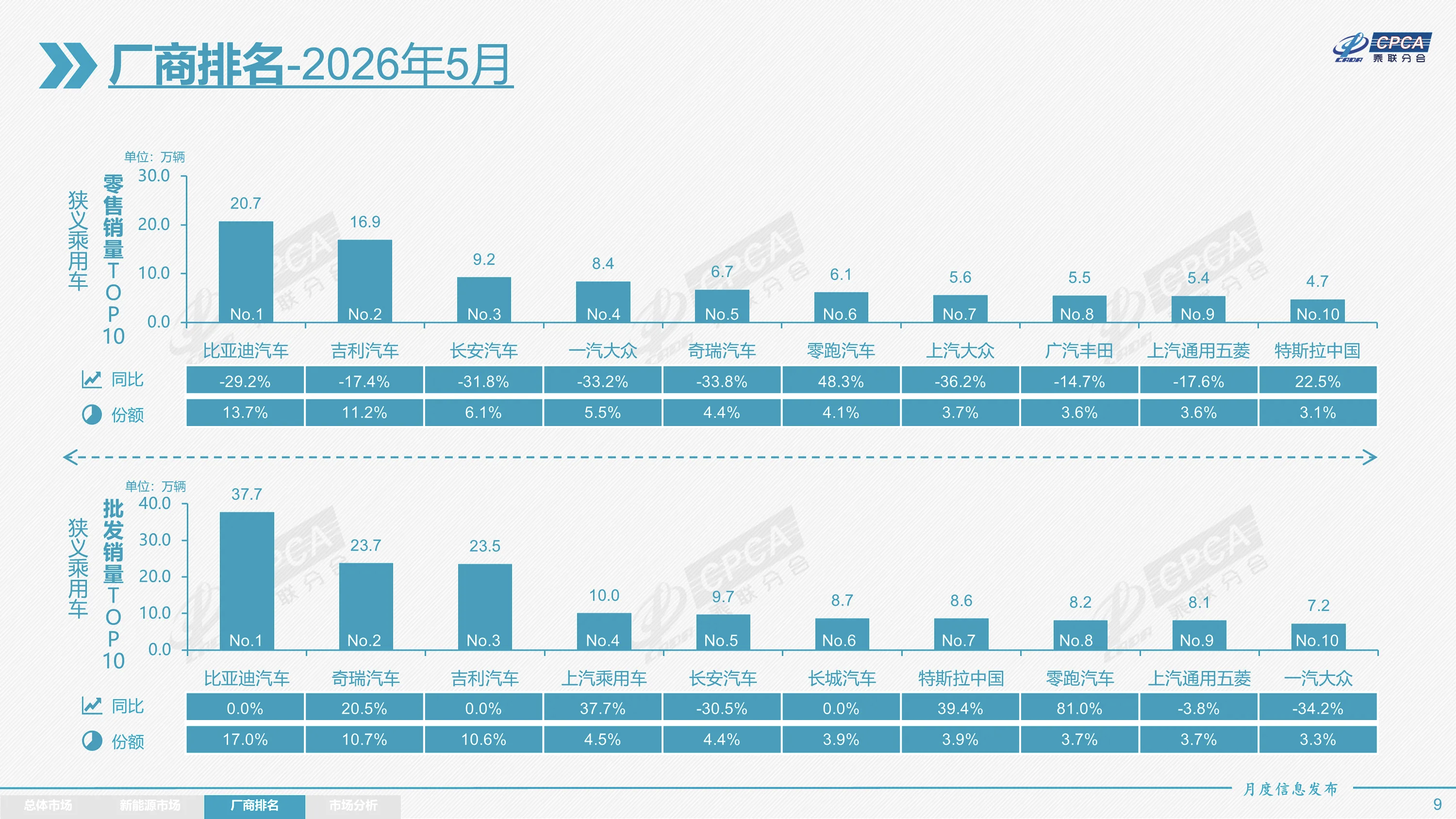

新能源汽车高渗透率背后,是中国汽车向大向强的持续突破。根据乘联分会发布的零售数据,5月国内新能源厂商零售销量中,比亚迪依然占据绝对领先地位,市场份额达到21.8%,单月销量突破20万大关。其垂直一体化带来的成本控制能力,让“电比油低”从营销口号变成了摧垮燃油车价格防线的市场现实。

位居其后的是吉利汽车,5月零售销量109198辆,市场份额达到11.5%。长安汽车以62865辆排名第三,市场份额6.6%。新势力车企零跑汽车进入前四,零售销量61401辆,市场份额6.5%。特斯拉中国排名第五,零售销量47281辆,市场份额5.0%。6-10名分别是上汽通用五菱、鸿蒙智行、蔚来汽车、赛力斯汽车、理想汽车。

在新能源车企高歌猛进的对立面,是燃油车市场前所未有的寒冬。5月,常规燃油乘用车零售销量仅56万辆,同比下降39%;4月常规燃油乘用车零售销量53万辆,同比下降37%。曾经月销稳定过万的多款经典合资燃油轿车,如今销量已跌至三四千辆水平。

为挽回颓势,燃油车阵营发起了近乎悲壮的价格战。据上观新闻,上海地区指导价35.08万元的英菲尼迪QX50,终端价格直降16万多至18.98万元起,沃尔沃S60落地价15.99万元,较30.69万元的官方指导价几近半价“甩卖”;宝马3系等曾经价格30万以上的车型,如今起售价已降至20万左右。

据每日经济新闻报道,几年前落地价超过17万元的本田思域,如今标配版裸车价仅9万元左右;东风日产轩逸经典版的终端价格也从7.99万降到了5.02万元,降幅超37%;上汽大众途观L龙耀版终端裸车价16万起,较21.7万元的指导价下降超26%;一汽大众速腾的官方起售价更是由原来的11.99万元降至7.98万元,降幅达33%;东风本田CR-V的起售价也下调了23.5%至12.99万元。

然而,“以价换量”的策略并未奏效,多家合资品牌的销量仍在下滑。据日经中文网报道,丰田和本田2026年5月在中国市场的新车销量均出现大幅下滑。其中,丰田5月销量为102300辆,同比下降31.7%;本田终端汽车5月销量为28279辆,同比下降48.7%,接近腰斩。其中本田在华销量连续两个月接近腰斩,终端销量甚至不如“蔚小理”等造车新势力高。

从市场结构看,新能源汽车的主战场已从限购城市快速扩展至非限购的广大内陆地区与县域市场。据公安部全国机动车保有量数据,2025年以来三、四线城市的新能源汽车上牌量增速超过一线城市,这意味着新能源车的购买动机已摆脱由牌照、限行等因素带来的影响,转向对全生命周期使用成本的精算和对智能化的追求。

崔东树认为,燃油车不会彻底消亡,但整体市场规模将大幅萎缩,未来将形成“高端精品化+工具专用化”的小众发展格局。当新能源汽车月度渗透率稳定在60%以上时,讨论“选油还是选电”已成为过时的话题,真正的产业命题已转向高阶智驾普及、能源网络重构以及全球化出海路径。对于仍困守在存量残局中的传统车企而言,留给他们的“上岸”时间真的不多了。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友