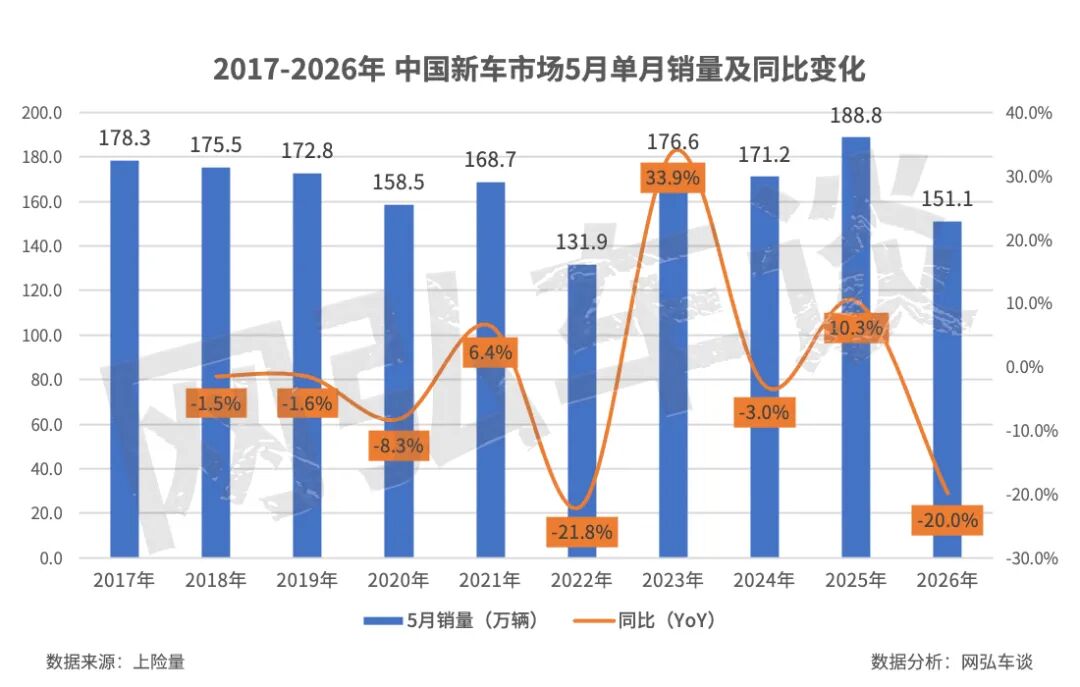

【原创·销量盘点】2026年1-5月,中国乘用车市场新车累计上险量709.7万辆,同比下降18.1%;其中5月单月新车上险量151.1万辆,同比下降20%。

将这些数据放入过去十年的坐标系中观察,我们能够清晰地看到市场正在经历深刻的结构性调整。这并不是一个简单的“寒冬”或“衰退”可以概括的现象,而是一个更为复杂的转型过程。

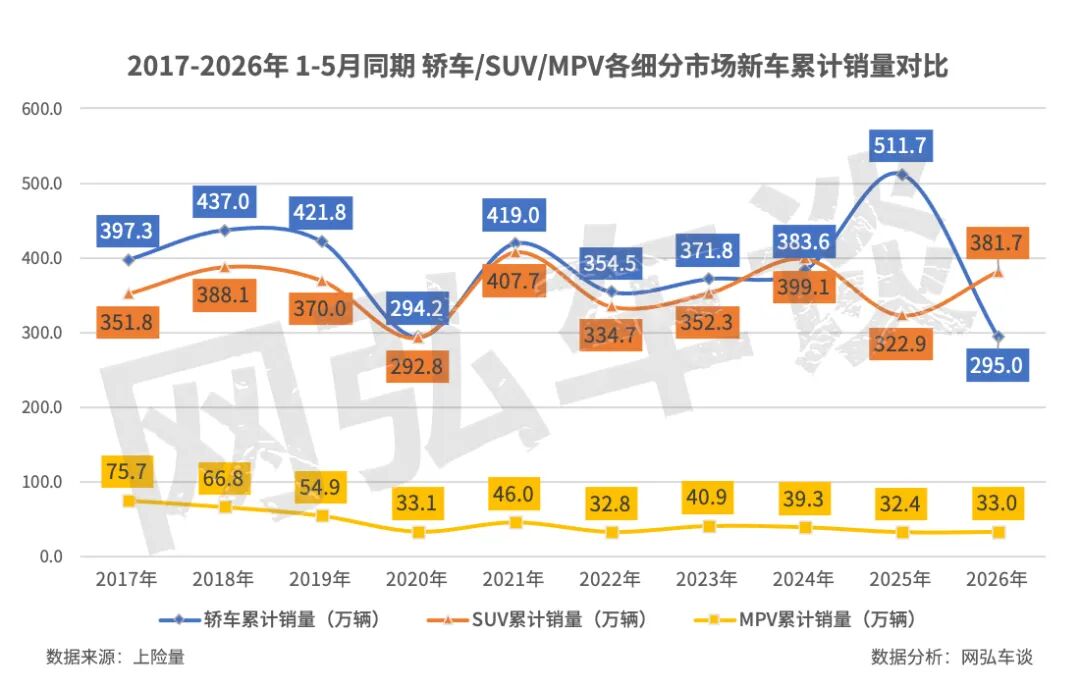

从细分市场来看,一个显著的变化正在发生:轿车市场份额从2017年同期(1-5月)的48.2%下降至41.6%,而SUV市场份额则从42.7%攀升升至53.8%。这种此消彼长的态势,反映了消费者需求偏好的实质性转变,也预示着整个产业格局的重塑。

十年曲线:从增量扩张到存量重构

回顾2017年至2026年的十年发展历程,中国汽车市场已经走过了不同的发展阶段:

| 时期 | 主要特征 | 驱动因素 |

| 2017年之前 | 高速增长期 | 首购需求爆发、经济快速发展 |

| 2018-2022年 | 调整震荡期 | 购置税政策退出、疫情冲击 |

| 2023-2026年 | 结构转型期 | 新能源替代、消费升级、需求分化 |

当前的市场表现,实际上是多重因素叠加的结果。总量的收缩并不意味着市场的根本性萎缩,而是传统燃油车基盘的系统性调整与新动能培育过程中的阶段性现象。

值得注意的是,这种调整并非均衡发生。传统燃油乘用车零售份额已降至37%左右,但其减量却占据了乘用车总减量的八成以上。这说明市场正在经历一场深刻的“创造性破坏”——旧的增长动能逐步退出,新的增长动能尚在培育之中。

轿车市场的深度调整:从主流选择到细分市场

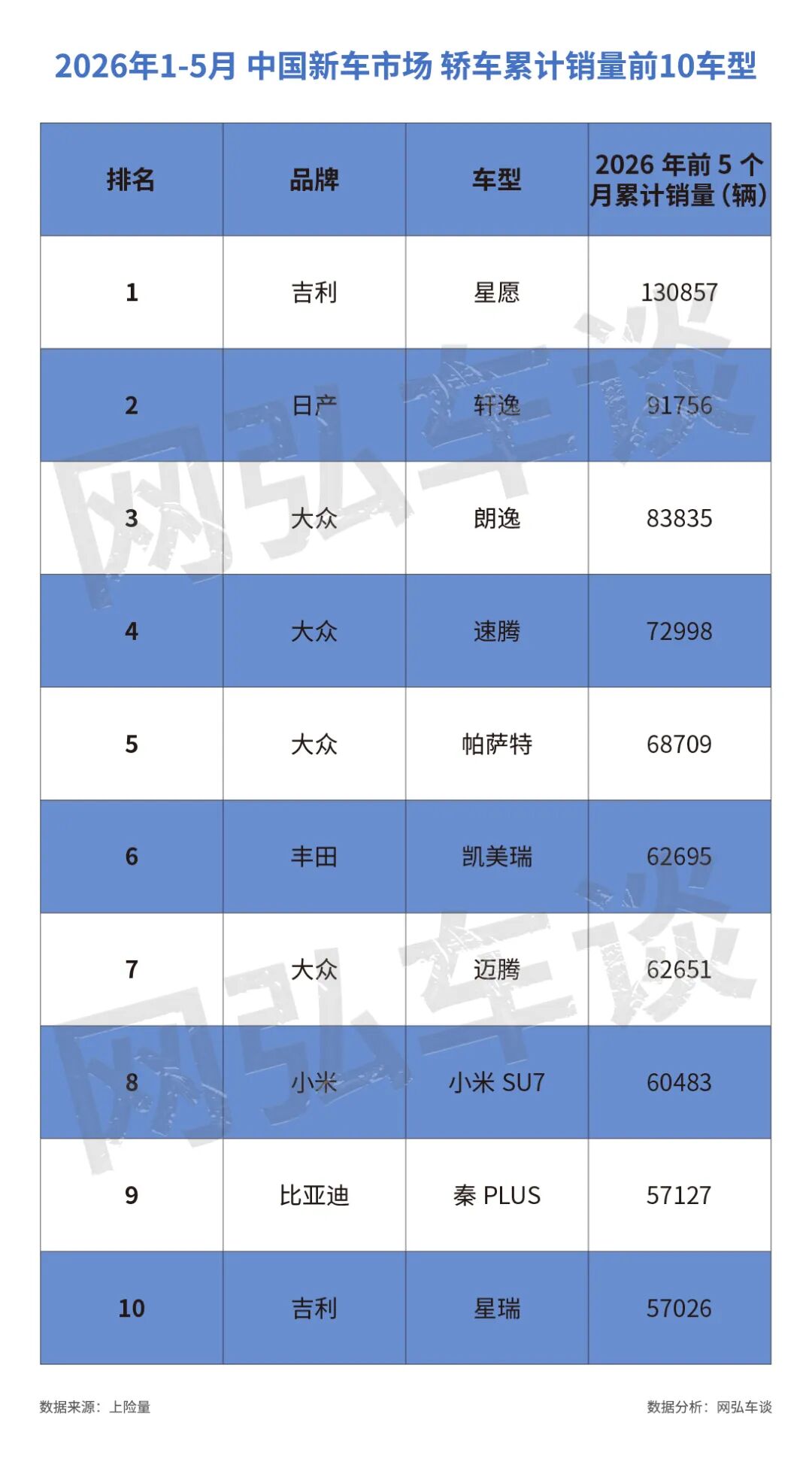

轿车市场份额的持续下滑,是2026年前五月数据中最值得关注的趋势之一。深入分析轿车销量TOP10榜单,我们可以发现这一调整的复杂性:

从这个榜单可以看出几个重要特征:

首先,自主品牌新能源产品在轿车市场开始占据重要地位。吉利星愿以13.09万辆的成绩位居榜首,小米SU7也进入了前十行列,这显示了自主品牌在轿车领域的突破。

其次,传统合资品牌轿车虽然仍在榜单中占据多数席位,但其市场地位正在发生变化。这些产品主要依靠长期积累的品牌认知和渠道优势维持销量,而非产品力的显著提升。

第三,轿车市场的分化日益明显。一方面是经济实用的入门级产品,另一方面是具有较强品牌溢价能力的中高端产品,中间层级的“标准家用轿车”面临较大压力。

这种结构性调整反映了消费者需求的变化:在家庭购车选择中,轿车的实用价值相对下降,而SUV的多功能性价值相对上升。

SUV市场的持续增长:需求变化的自然结果

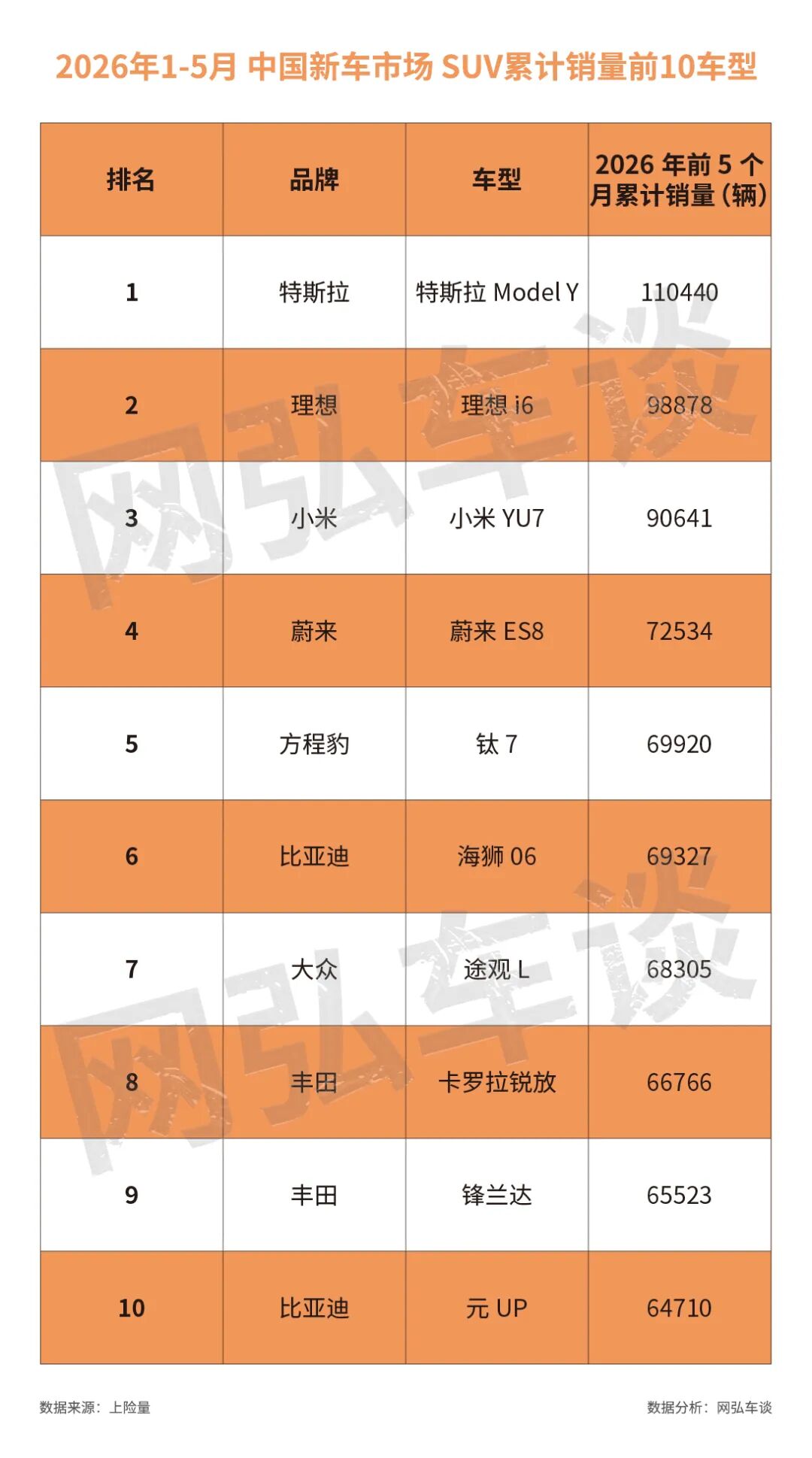

今年1-5月,SUV市场份额达到53.8%,这一数据具有重要的标志性意义。从TOP10 SUV榜单来看,市场格局已经发生了根本性变化:

新能源SUV已经成为市场主流。前十名中有七款新能源产品,涵盖了纯电动、增程式、插电混动等多种技术路线。这表明消费者对SUV产品的需求与新能源技术的发展形成了良性互动。

传统合资品牌SUV仍在市场中占有一席之地。大众途观L、丰田卡罗拉锐放和锋兰达依靠品牌影响力和产品可靠性,维持了相对稳定的市场表现。

SUV市场的持续增长有其深层次原因:

1. 家庭结构变化:中国家庭对车辆多功能性的需求不断提升,SUV产品更好地满足了家庭出行的多样化需求。

2. 技术进步消除了传统劣势:新能源技术的应用有效解决了传统SUV油耗偏高的问题,提升了产品的经济性。

3. 产品供给丰富:各大车企在SUV领域的投入不断增加,为消费者提供了更多选择。

MPV市场的边缘化:功能被替代的体现

纵观近10年来同期(1-5月)表现,MPV市场份额从2017年的9.2%下降至现在的4.6%,这一变化反映了市场需求的重新配置。从TOP10榜单来看,MPV市场呈现出明显的分化特征:

MPV市场的收缩,很大程度上是因为SUV产品在空间利用和多功能性方面的提升,替代了部分MPV的功能。同时,MPV市场也出现了明显的两极化:一端是高端商务MPV,另一端是工具属性的入门级产品,中间的家用MPV市场相对萎缩。

深度分析:市场调整的内在逻辑

当前汽车市场的调整,需要从更宏观的角度来理解:

1. 消费观念的转变

消费者的购车理念正在从“拥有一辆车”向“拥有一辆合适的车”转变。这种转变导致了对产品功能、品质、技术含量的要求不断提高,而对单纯的品牌溢价接受度下降。

2. 技术进步的推动

新能源、智能化技术的快速发展,正在重新定义汽车产品的价值标准。传统的技术优势和品牌积累在新的竞争环境中面临挑战。

3. 产业结构的调整

汽车产业正在经历从传统制造向智能制造、从产品销售向服务提供的转变。这种转变必然伴随着企业间的优胜劣汰和市场格局的重组。

4. 政策环境的引导

国家对新能源汽车的支持政策、环保要求的提升、智能网联汽车的发展规划等,都在引导市场向着特定方向发展。

客观预期与发展建议

基于以上分析,对未来市场发展可以做出以下判断:

1. 总量趋势

短期内,市场总量可能继续承压,但随着新能源产品的成熟和消费信心的恢复,有望逐步企稳回升。重要的是要认识到,市场正在从数量扩张转向质量提升。

2. 结构变化

轿车市场份额可能继续面临压力,但在特定细分市场仍有发展空间;SUV市场将继续保持主导地位,但内部竞争将更加激烈;MPV市场将稳定在相对较小的规模。

3. 竞争格局

自主品牌在新能源领域的优势将进一步巩固,合资品牌需要在产品本土化和技术创新方面加大投入。新势力品牌将面临更加严峻的盈利考验。

4. 政策建议

• 加强产业政策协调:避免政策频繁调整对市场造成冲击;

• 完善基础设施建设:为新能源汽车普及创造更好条件;

• 支持技术创新:鼓励企业在核心技术领域的研发投入;

• 优化消费环境:提升消费者权益保护水平,增强消费信心。

结语:在调整中寻找新平衡

2026年前五月的宏观数据反映的,是中国汽车市场正在经历的深刻转型。709.7万辆的总量、53.8%的SUV占比、41.6%的轿车占比,这些数字背后是整个产业生态系统的重新配置。

这种调整虽然带来了短期的阵痛,但从长远来看,有利于产业的健康发展和竞争力的提升。关键是要在这个过程中保持政策的稳定性、企业的创新活力,以及消费者信心的稳定。

中国汽车市场正在从“世界最大的汽车市场”向“世界最强的汽车市场”转变。这个过程中必然会有起伏和调整,但只要方向正确,最终将实现产业的高质量发展。

对于行业参与者而言,重要的不是抱怨环境的变化,而是积极适应这种变化,在结构调整中寻找新的发展机遇。市场的每一次调整,都为那些能够准确把握趋势、持续创新的企业提供了新的成长空间。

(本文基于乘用车市场上险量统计数据整理分析,旨在为行业发展提供参考。文中观点仅代表作者个人分析,不构成投资建议。)

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友