2026年6月6月9日,深圳市鸿富诚新材料股份有限公司(简称鸿富诚)将迎来深交所创业板上会审核。

【摩斯IPO】研究发现,鸿富诚近年受益于AI产业链高速增长,但业绩增速已出现放缓迹象,同时应收账款占营收比重持续攀升,2025年末达43.05%,资金回笼压力加大。客户集中度不断提高,前五大客户收入占比升至66.70%,对核心客户依赖较强。

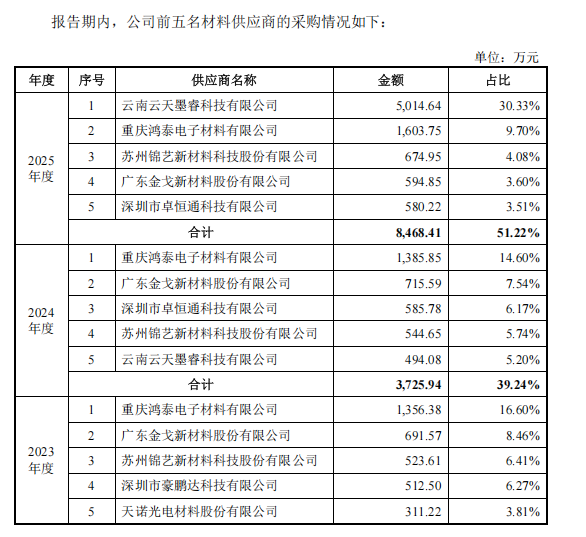

供应商方面,公司第一大供应商重庆鸿泰是一家注册资本仅100万元、参保15人的小微企业,成立次年便成为鸿富诚核心供应商。双方长期“同址经营”,共享厂区与研发资源,实控人方波曾为奇华光电厂长。深交所两轮问询均关注此问题,市场质疑采购独立性与交易公允性。

公司治理层面,孙爱祥与姐夫赵建平合计控制67.86%表决权,家族色彩浓厚。

IPO申报前短短数月内,公司估值从5.05亿元飙升至24亿元,随后又升至48.8亿元。实控人之一赵建平在此期间套现约1.15亿元,引发外界对估值合理性与利益输送的担忧。

01业绩增速放缓,应收账款攀升

鸿富诚是一家专注于热管理、电磁屏蔽及吸波等先进电子功能材料与器件研发的企业,产品广泛应用于数据中心、人工智能、高端通信、智能汽车及消费电子等领域。

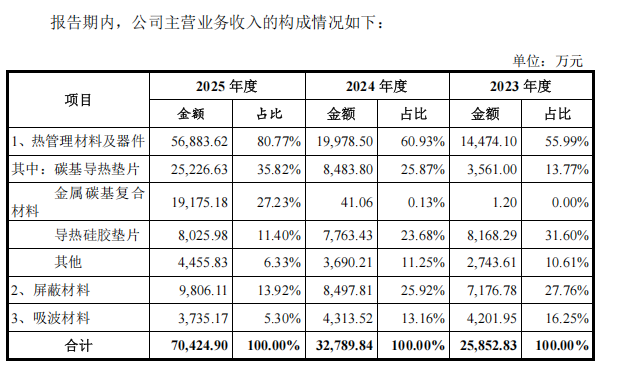

其中,热管理材料是公司的核心业务,主要产品包括导热垫片等热界面材料,用于填充芯片与散热器之间的微小间隙,提高散热效率。

随着AI芯片功耗持续攀升,散热能力已成为影响芯片性能释放的重要因素,鸿富诚的产品正是为高功率芯片提供关键的散热解决方案。

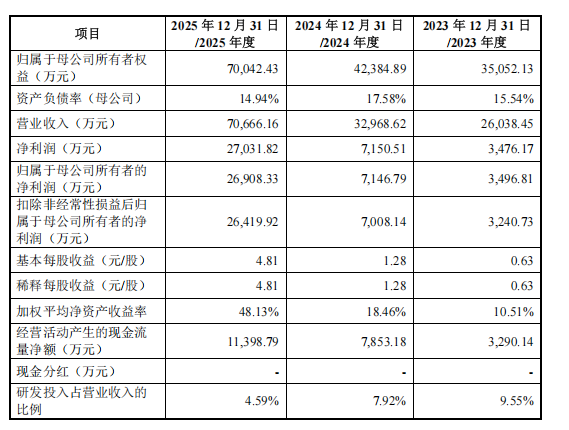

受益于AI产业链快速发展,鸿富诚近年来业绩增长显著。2023年至2025年,鸿富诚营业收入分别为2.6亿元、3.3亿元和7.07亿元,归母净利润则由3476万元增长至2.7亿元。

2026年第一季度,公司实现营业收入1.69亿元、扣非归母净利润6113.30万元,同比分别增长78.99%和154.31%。不过,与2025年的高速增长相比,公司业绩增速已出现一定放缓迹象。

值得注意的是,鸿富诚业绩存在增速放缓的风险。下游行业资本开支受宏观经济环境及供需变化影响,存在增速放缓的可能,从而导致产品需求和订单减少。

与此同时,客户为保障供应链安全,正在积极培育替代供应商,行业内竞争者也不断实现技术突破并进入市场,竞争格局日趋激烈。

近年来,HBM高带宽存储芯片未来一至两年仍可能面临供应紧张问题,这将制约AI芯片整体出货节奏,进而影响鸿富诚相关产品需求。

同时,受市场竞争、客户议价能力增强以及规模化生产等因素影响,同型号产品在生命周期内普遍呈现价格下降趋势。如果高附加值新产品无法及时接替,产品价格下滑将对公司毛利率及盈利能力形成压力。

从盈利能力来看,公司综合毛利率由2023年的46.41%提升至2025年的65.56%,呈现快速上升趋势。其中,热管理材料及器件毛利率分别达到49.83%、59.23%和72.93%。

而鸿富诚的屏蔽材料和吸波材料产品,毛利率则呈现不同程度下降。

并且,鸿富诚的客户集中度同样值得关注。报告期内,公司前五大客户销售收入占比分别为43.63%、48.23%和66.70%,呈持续上升趋势,对少数核心客户的依赖程度明显增强。

值得注意的是,公司披露的前五大客户中,客户B是公司的关联方,报告期收入占比达到13.34%、17.55%和10.38%。但鸿富诚没有披露这家公司的具体名称,做了隐藏处理。

02“关系密切”供应商

【摩斯IPO】注意到,鸿富诚一家大供应商身份特殊。

重庆鸿泰电子材料有限公司(简称重庆鸿泰)成立于2021年5月,注册资本100万元,实缴资本仅15万元,参保员工仅15人。

然而,这家小微企业在成立次年(2022年)便一跃成为鸿富诚的第一大材料供应商,并在2022年至2024年期间持续稳居这一位置。

重庆鸿泰的实际控制人方波,曾为业内企业奇华光电(836641.NQ)的厂长、监事会主席。奇华光电主要聚焦3C散热材料、背光发光组件、精密模切三大品类,为消费电子品牌提供配套服务。

更为微妙的是两家公司的地理关系。工商信息显示,在2025年6月5日变更注册地址之前,重庆鸿泰的地址为“重庆市璧山区青杠街道塘坊片区11组100号附2号(4号厂房第3层)”。

而这恰好是鸿富诚全资子公司重庆鸿富诚的自有厂房所在地。双方不仅长期“同址经营”,还共享厂区、共用研发资源。

双方合作采购规模连年攀升。招股书数据显示,2023年至2025年,鸿富诚持续向重庆鸿泰采购石墨、碳基基材等芯片散热原材料,对应采购金额分别为1356.38万元、1385.85万元、1603.75万元,占当期采购总额的比例分别为16.60%、14.60%、9.70%。

其中2023年、2024年重庆鸿泰均为第一大供应商,2025年位列第二。

对此,深交所曾在两轮问询中追问采购增加的原因及合理性。鸿富诚在回复中解释称,重庆鸿泰的本地化交付能力大幅缩短了供货周期,在交期管控方面形成了较强的竞争优势,双方基于市场化原则建立合作,交易定价公允。

尽管如此,“厂中厂”的合作模式依然引发了市场对其采购独立性、交易公允性,以及是否存在成本分摊或利润调节空间的强烈质疑。

此外,随着营收的快速增长,鸿富诚的应收账款规模增长较快。报告期各期末,应收账款账面价值分别为1.02亿元、1.28亿元和3.04亿元,占营业收入比例分别达到39.25%、38.78%和43.05%,显示公司面临一定的资金回笼压力。

03实控人套现1.5亿

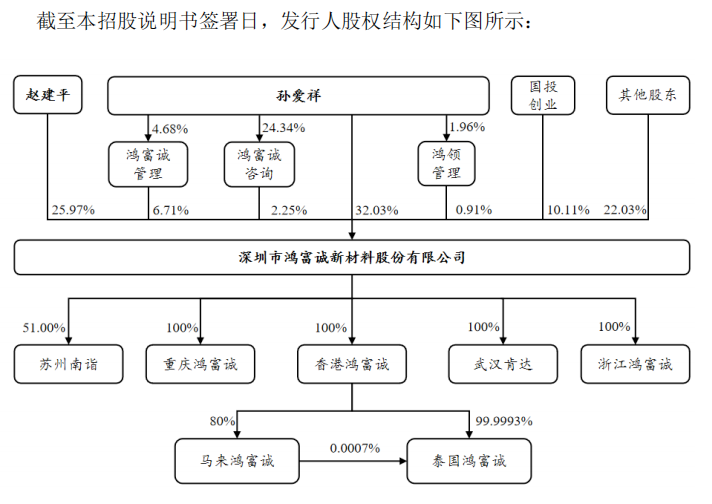

创始人孙爱祥出生于1968年,早年曾经营塑料厂和胶粘带业务,2003年前后开始创业,至今已有二十余年。赵建平则是孙爱祥的姐夫,两人于2021年签署《一致行动人协议》,共同构成公司实际控制人。

二人仅有高中学历。目前,孙爱祥直接持有公司32.03%的股份,赵建平持有25.97%,二人合计持股58.00%。

同时,孙爱祥还通过担任多个员工持股平台执行事务合伙人,额外控制9.86%的表决权,两人合计控制公司67.86%的表决权,公司控制权高度集中。

值得注意的是,公司管理层带有较明显的家族色彩。现任副总经理兼财务负责人林翠玉,为孙爱祥妻子蒋钟芬的表妹。

在IPO申报前夕,鸿富诚实际控制人还进行了大额股权转让。

2025年,鸿富诚估值在短短数月间由6月的5.05亿元快速攀升至10月的24亿元,IPO申报估值更进一步达到48.8亿元,累计涨幅接近十倍。

在此背景下,赵建平及部分早期投资者选择兑现收益。根据招股书披露,2025年10月至11月期间,赵建平以42.71元/股的价格累计转让269.72万股股份,分别出售给青松投资、维科控股、创新资本及深创投社保基金等机构,合计套现约1.15亿元。

来源/摩斯IPO(MorseIPO)

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友