回想起来,中国瓶装水市场本来有个挺和谐的局面。农夫山泉靠天然水当老大,怡宝守着纯净水的老二位置,百岁山则在矿泉水里称王。各玩各的细分,大家心照不宣地把价格推到两元左右,消费者也慢慢接受了喝水也要讲点品质。结果呢,2024年宗庆后去世后,舆论风向一变,娃哈哈突然成了全民情绪的寄托。产品断货、野性消费,宗馥莉接手后抓住机会,娃哈哈像打了鸡血一样全面开火。渠道砸冰柜、终端铺货、价格直戳底线,动作快得让人眼花。

娃哈哈的打法确实狠。2024年他们招标维护超过61万台冰柜,还新投10万台,终端控制力瞬间拉满。尤其瞄准怡宝的大本营广东,以前那里几乎看不到娃哈哈的身影,现在却杀得进来。数据摆在那儿,马上赢的监测显示,2024年上半年娃哈哈包装水份额从2月的4.17%猛窜到5月的20.04%,全年销量暴增188%。集团整体规模也重回700亿级别,瓶装水成了最大功臣。到了2025年前十个月,份额稳在16%左右,销售额增速还在5%到25%之间晃荡。这增长速度,搁谁身上都得眼红。

怡宝的日子就难过了。1990年第一瓶怡宝问世,那时候市场还是一片空白,怡宝一步步把纯净水做到全国认知。2015年甚至短暂超过农夫山泉当过老大。后来虽然让位,但纯净水细分市场一直牢牢攥在手里。可这次低价潮一来,怡宝守不住2元价格带了。娃哈哈本来就走低价路线,怡宝被迫跟着降,渠道乱成一锅粥。经销商进货1元,终端卖0.9元甚至0.85元,价格倒挂成常态。靠厂家返点勉强活着,谁还有心思好好卖货?

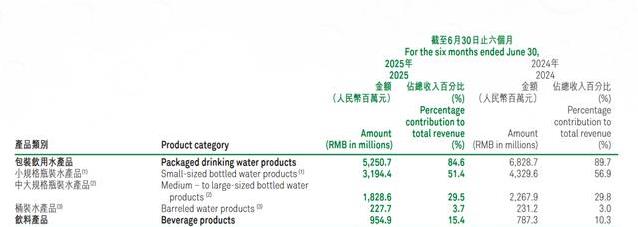

华润饮料的财报最能说明问题。2025年上半年营收62亿元左右,同比下滑18.5%,净利润掉28.6%。包装水业务收入52.51亿元,少了近16亿元。尼尔森数据更直白,2024年12月到2025年12月,怡宝市场份额下滑1.8个百分点,娃哈哈反而涨了2.3个百分点,农夫山泉只微增0.2%。胡润2025年底的食品行业百强榜上,华润饮料价值跌28%,直接排下滑榜第一。包装水占公司收入九成以上,一旦这块塌了,整个盘子就晃。

想想看,消费者买水时多掏几毛钱就能喝到“熟悉的味道”,现在却只差几分钱就换了牌子。谁不心疼自己的钱包?可长远看,这种拼价格的打法,伤的其实是整个行业。利润薄了,创新动力就弱了。大家都盯着销量数字,却忘了水到底是为了解渴还是为了健康。娃哈哈现在压货压得凶,经销商大会门槛从1000万提到1500万,小经销商直接砍掉。2026年他们还喊出“终端第一”的口号,高陈列费、搭赠促销继续加码。怡宝呢?渠道积极性没了,业务又太单一,破局谈何容易。

这场水战像一场拉锯战,打着打着就成了消耗战。娃哈哈借势而上,站稳了脚跟;农夫山泉绿瓶纯净水也分了杯羹,整体份额还算稳;怡宝却像被抽了筋,步步后退。你说,这水到底值多少钱?消费者会不会有一天厌倦这种几毛钱的拉扯,转而追求点别的?怡宝要翻身,得赶紧补短板,渠道重整、品类拓宽,不能再把鸡蛋全搁一个篮子里。娃哈哈的激进,也得想想可持续性,总不能永远靠低价硬扛。

市场总有起伏,这次价格战把大家底裤都快打掉了。谁能笑到最后,或许不看谁降得更狠,而是谁先想起,卖水终究是卖信任和品质。消费者喝的是一瓶水,心里想的却是那点安全感和熟悉感。希望这场仗早点消停,让我们买瓶水的时候,不用再纠结到底省了五毛还是亏了五毛。毕竟,生活已经够卷了,水总该简单点吧。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友