导读

重组整合后,集团下属企业负责人的薪酬确定,一直是集团层面的关注点,同时也是难点,如何兼顾政策性,提升外部竞争性,平衡内部公平性,本文提出薪酬确定思路,供相关企业参考。

作者|肖宣伶 天强TACTER 助理咨询顾问

重组整合后,集团下属企业负责人薪酬确定,存在哪些问题

近年来,央企、国企重组整合进入活跃期,推进央企战略性重组和专业化整合,是加快国有经济布局优化和结构调整的重要举措,对于维护产业链供应链稳定、加快培育具有全球竞争力的世界一流企业具有重要意义。

通过横向整合同类型不同领域企业,合并同类项实现资源的优化整合,使企业集中力量形成核心竞争力,借助各自的专业能力及在不同细分领域的优势,扩大市场份额并降低成本。如设计集团组建。

纵向整合旨在延伸产业链条,强化产业链上下游补链强链延链,实现企业间资源优化配置,最大化地发挥企业各项业务的协同效应和综合服务能力,提高产业集中度,提升整体竞争力。如交投集团、建投集团、水投集团等。

进一步调整国有资本结构和优化产业布局的根本目的在于激发企业活力,而激发企业活力应把握关键岗位——即企业负责人。因此,重组整合后的集团下属企业负责人薪酬的确定成为集团层面应当考虑的重点问题。

问题主要体现在三个方面,一是外部环境的变化导致原企业的战略定位发生变化,原薪酬体系可能无法适配未来市场;二是重组整合后原企业的负责人薪酬体系横向对比差异较大,此问题在纵向整合模式下更为突出,主要是因为纵向整合后的下属企业处于产业链中不同环节,其功能定位、企业性质、企业规模的差异较大,导致企业负责人历史薪酬水平的差异较大,未来面临平衡内部薪酬水平的问题。三是部分集团存在垄断市场业务与完全竞争市场业务对企业负责人薪酬水平的影响程度较大的问题。

重组集团下属企业负责人薪酬确定的思路

国企负责人薪酬政策背景

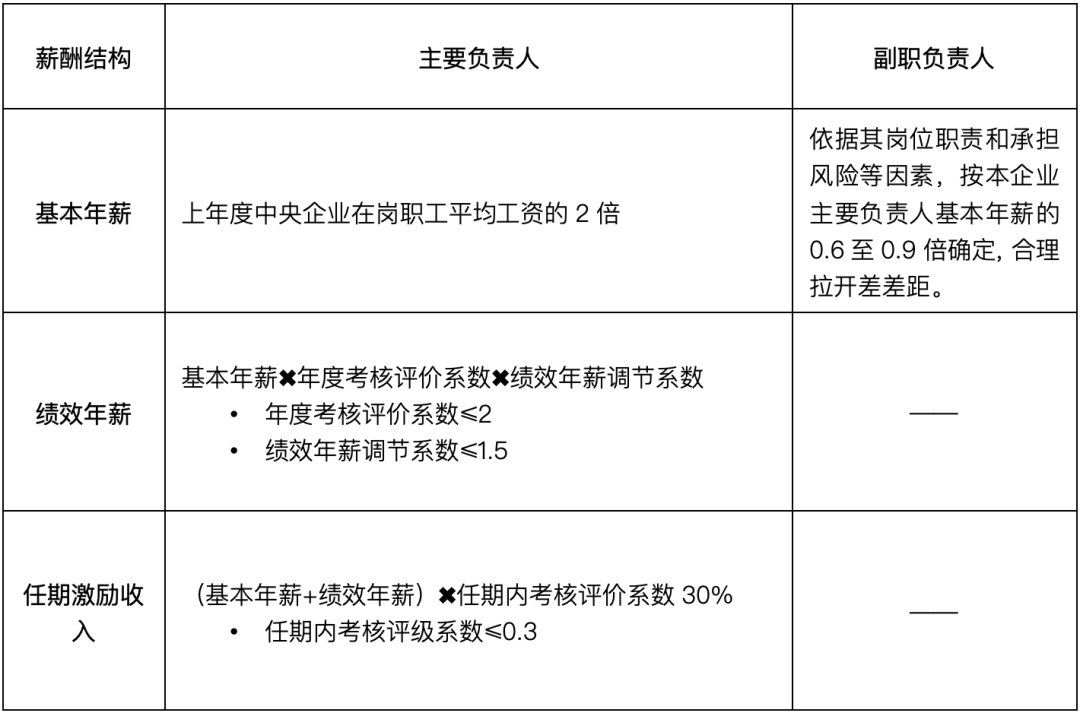

2015年,《中共中央、国务院关于深化国有企业改革的指导意见》(国发〔2015〕22号)配套文件《关于深化中央管理企业负责人薪酬制度改革的意见》明确央企负责人薪酬由基本年薪、绩效年薪、任期激励收入构成。

表1:央企负责人薪酬结构

负责人年度考核评价系数由年度考核评价结果决定。央企负责人考核是由经营业绩考核和政治责任、社会责任等情况的考核构建的综合考核评价体系。而经营业绩考核作为央企负责人考核的重点,指标体系大致进行了三个阶段的变化。

第一阶段:2019年中央企业负责人会议。国资委提出“两利三率”考核指标,即“净利润、利润总额、资产负债率、营收利润率、研发经费投入率”。

第二阶段:2020年12月24日,中央企业负责人会议。国资委表示,2021年将引入“全员劳动生产率”指标,形成“两利四率”考核指标体系,引导企业关注改善经营效率和发展质量,更好实现高质量发展。

第三阶段:2023年1月5日,中央企业负责人会议。国资委提出进一步优化中央企业经营指标体系为“一利五率”,即“利润总额、资产负债率、营业现金比率、净资产收益率、研发经费投入强度、全员劳动生产率”。

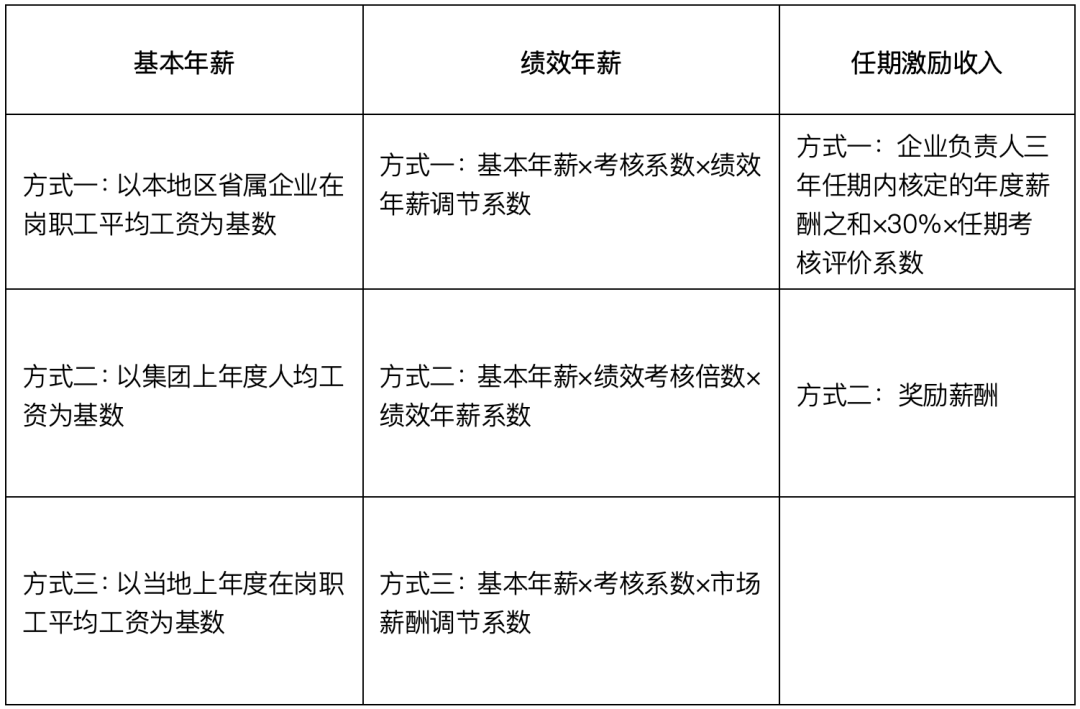

地方国资委在《中共中央、国务院关于深化国有企业改革的指导意见》文件的指导下制定省、市属国有企业负责人薪酬与考核管理相关办法,差异主要体现在基本薪酬基数的取值上由“上年度中央企业在岗职工平均工资”变化为“上年度省属企业/市属企业在岗职工平均工资”。地方国企一级企业参照办法执行,中央和国有二级及以下企业由上级企业结合下属企业的实际情况自主确定。

国有二级企业在参照省市级政策执行时,也基本采用“三元结构”即基本年薪、绩效年薪、任期激励收入,但在各个结构的组成中存在细微差异,常见的模式如下所示:

表2:国有二级及以下企业负责人常见薪酬结构

提升集团下属企业负责人的薪酬外部竞争性

基于国企改革的逻辑起点和整合集团的战略导向,重组整合后的集团下属企业负责人的薪酬体系的构建应当坚持面向未来、具有竞争力和适应市场的原则。

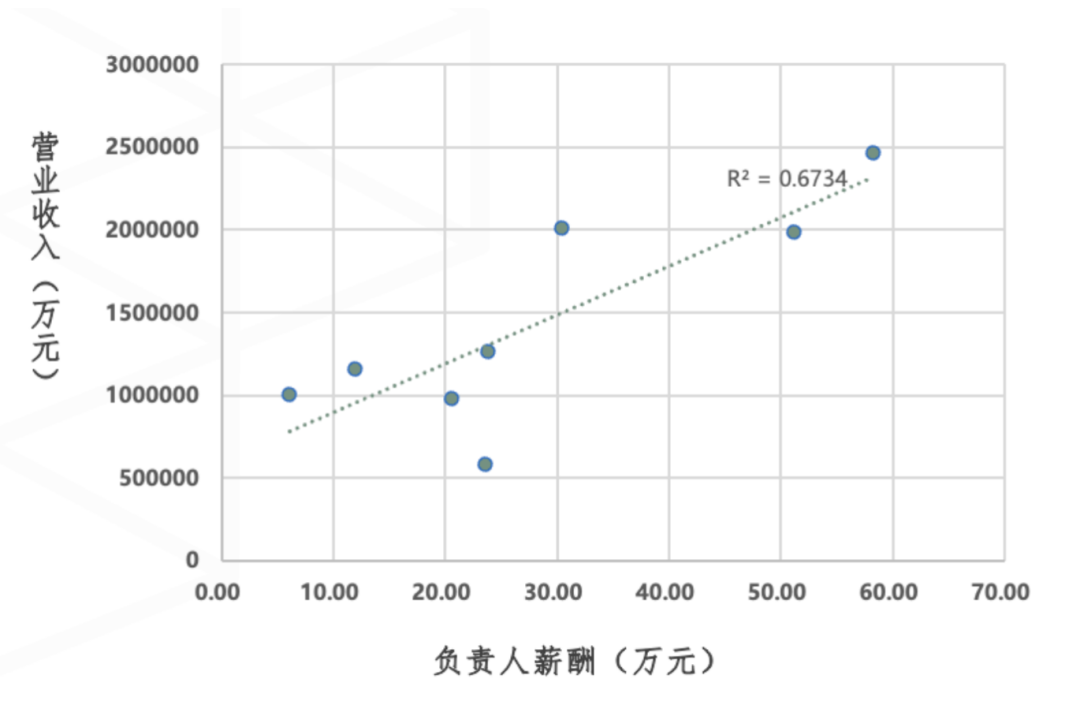

1、根据集团下属企业所处的业务领域,确定完全市场化下的薪酬水平

第一步:确定对标企业。原则上选取同行业内上市企业作为对标企业。

第二步:选取对标指标。基于央企负责人经营业绩考核指标体系,结合各省、市考核侧重点选取多项指标分析各项指标与企业主要负责人薪酬的相关性。如营业收入、利润总额、资产负债率、营业现金比率、净资产收益率、研发经费投入强度、全员劳动生产率、人员规模等。多指标筛选后选取3至5项R²>0.5的指标作为最终对标指标。

图1:某行业内上市企业负责人薪酬与营业收入的线性关系图(示例)

第三步:确定各项指标权重。集团综合考虑目标下属企业在集团内部的功能定位结合各项指标与企业主要负责人薪酬水平的相关性确定各项指标的权重为W1、W2、W3...... Wm。通过将各项指标代入线性回归模型后确定主要负责人薪酬水平分别为C1、C2、C3...... Cn。

最终对标薪酬水平S终=

2、综合确定最终市场薪酬水平

一是区域经济影响国企负责人薪酬水平上限。国企负责人薪酬水平受本地区上一年度国有企业在岗职工平均工资的限制,最高不超过上一年度国有企业在岗职工平均工资10.4倍。因此,企业主要负责人最终薪酬水平应当控制在上限内。

二是企业市场化程度影响其在市场化薪酬所处的分位值。最终对标薪酬水平的结果为完全市场化下,同指标对标后应该给付的企业主要负责人薪酬,建议根据集团下属企业的市场化程度的实际情况进行折算。市场化程度的判断依据为新签合同额中依靠企业自主开拓市场获取业务的比例来确定。

三是考虑工资总额的约束。领导层包括企业主要负责人和副职负责人,副职负责人薪酬水平为主要负责人薪酬水平的0.6~0.9倍。以主要负责人薪酬水平为基准,测算领导层的薪酬总额与工资总额的比例应当不超过10%,确保有足够的工资额度向下分配。结合以上三点最终确定集团下属企业的市场薪酬水平。

平衡集团下属企业负责人的薪酬内部公平性

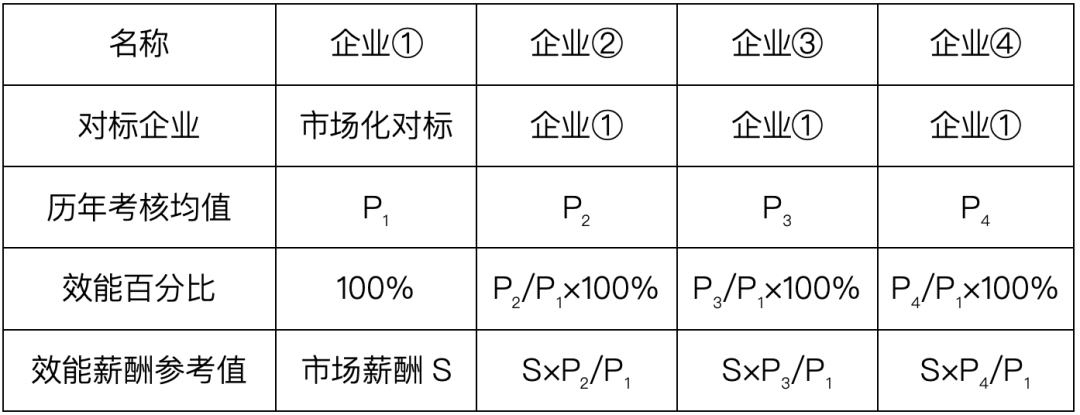

1、选取内部标杆企业,测算各企业效能薪酬

选取集团下属企业中历年绩效考核结果最高的企业的市场薪酬作为内部薪酬对标依据,以其他企业历年绩效考核结果作为薪酬水平调整标准,获取相应效能薪酬参考值。

表3:内部对标确定各企业效能薪酬参考值(示例)

2、基于效能薪酬水平,构建薪酬测算模型

为了降低对现行的省、市属企业负责人薪酬管理体系的影响,保证整体企业负责人薪酬制度不发生显著变化,集团下属企业负责人薪酬分配方案建议主要从调节绩效年薪的角度对薪酬管理进行优化,而基本年薪、任期激励收入仍然参考省、市属企业负责人薪酬管理办法执行。

为了降低集团垄断市场与完全竞争市场对企业负责人薪酬水平的影响程度,聚焦企业高质量发展,鼓励企业提升效率,明确绩效年薪根据集团下属企业在非集团可控市场的竞争力、以及企业整体盈利水平、年度考核评价情况综合确定。

绩效年薪=基本年薪×企业竞争系数(L)×企业盈利系数(F)×年度考核评价系数(P)

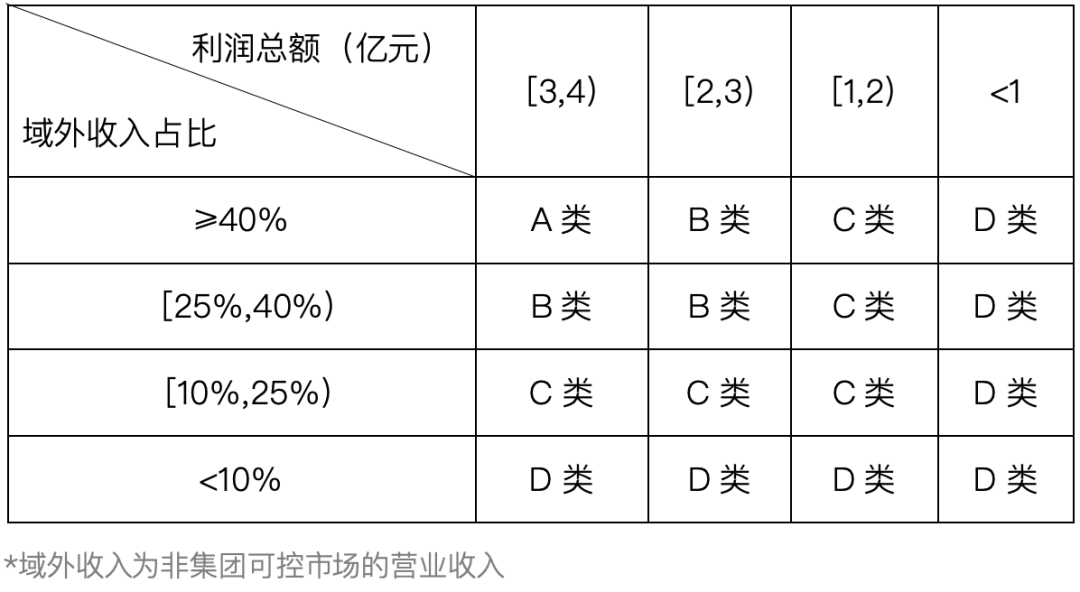

企业竞争系数(L):根据下属企业在非集团可控市场的营业收入和利润总额(含集团和非集团)将集团下属公司进行分类,明确各类别企业所对应的企业竞争系数,其中LA>LB>LC>LD。基于集团下属各企业效能薪酬参考值、利润总额、域外收入占比模拟测算确定《企业类型建议标准表》的区间值。

表4:企业类型建议标准表(示例)

企业盈利系数(F):坚持保证内部平衡和关联激励效果的原则,以集团下属企业近3年利润总额模拟测算后构建科学、合理的函数模型,确定企业盈利系数。

年度考核评价系数(P):根据企业负责人年度经营业绩考核评价结果确定。

3、额外贡献奖励

如企业负责人在企业改革发展、商业模式重大创新、降本增效或在承担重大工程、重点任务中作出突出贡献的,也可由集团董事会决定授予适当额度的突出贡献奖励。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友