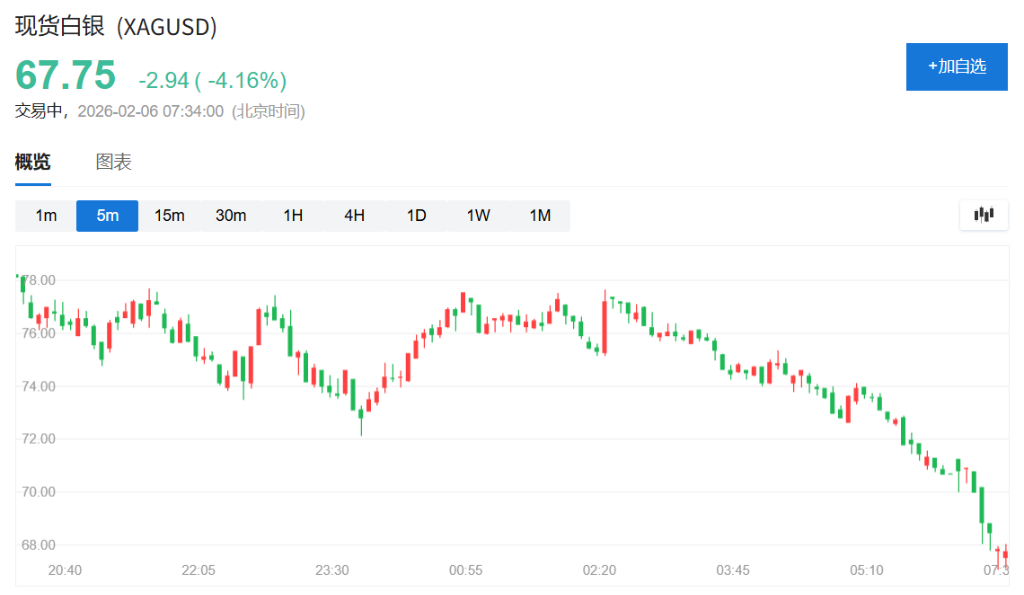

芝商所CME又加保证金,白银失守67美元关口。

当地时间2月5日,芝加哥商业交易所集团公告称,将其COMEX 100黄金期货的初始保证金从8%上调至9%,将其COMEX 5000白银期货的初始保证金比例从15%上调至18%。

周五亚太时段,现货白银延续昨日暴跌趋势,接连跌破多个整数关口,日内一度跌超5%。现货黄金则跌超1.5%,逼近4700美元关口。

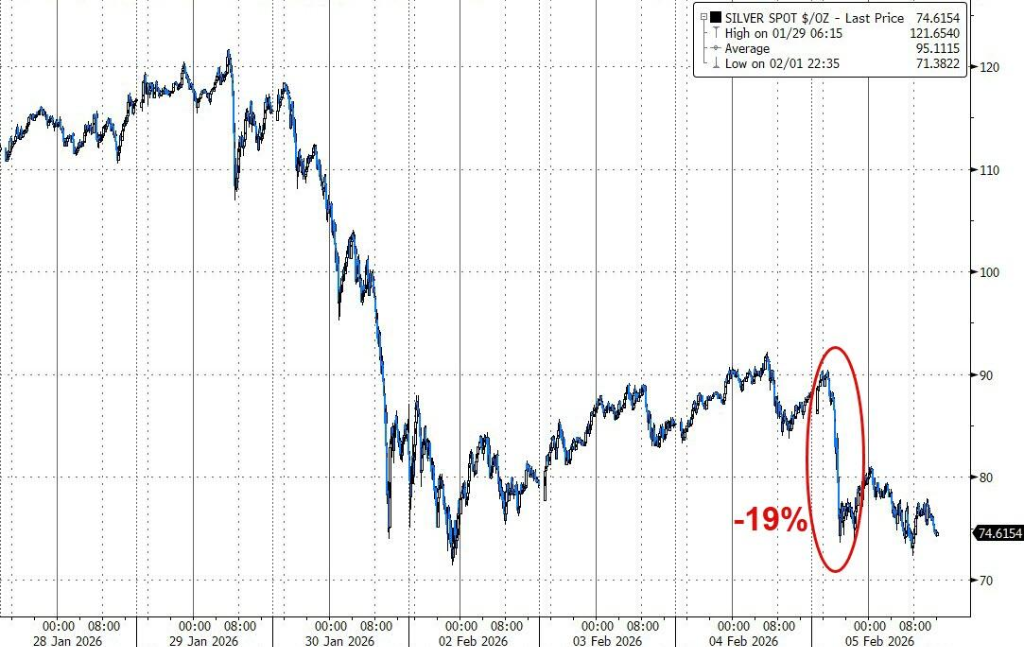

过去一周现货白银已从1月29日创下的历史高点回落超过40%。周四白银暴跌19%,已抹去了今年以来的所有涨幅,市场动荡程度前所未有,堪称1980年以来之最。

华尔街见闻此前提及,白银见顶时,都伴随交易所连续密集地上调保证金等历史关键指标。而本轮白银行情中,芝商所的监管介入意愿极其强烈。

在最近短短一个月内,CME已经连续5次上调保证金,频率之高实属罕见:

- 2025年12月12日:宣布第一次提保,初始保证金从22,000上调至24,200。

- 2025年12月29日:第二次提保,初始保证金从24,200上调至25,000。

- 2025年12月31日:第三次提保,力度加大,从25,000大幅上调至32,500。

- 2026年1月28日:第四次提保,改为百分比制,从9%上调至11%(高风险类别从9.9%上调至12.1%)。

- 2026年1月31日:第五次提保,继续加码,从11%上调至15%(高风险类别从12.1%上调至16.5%)。

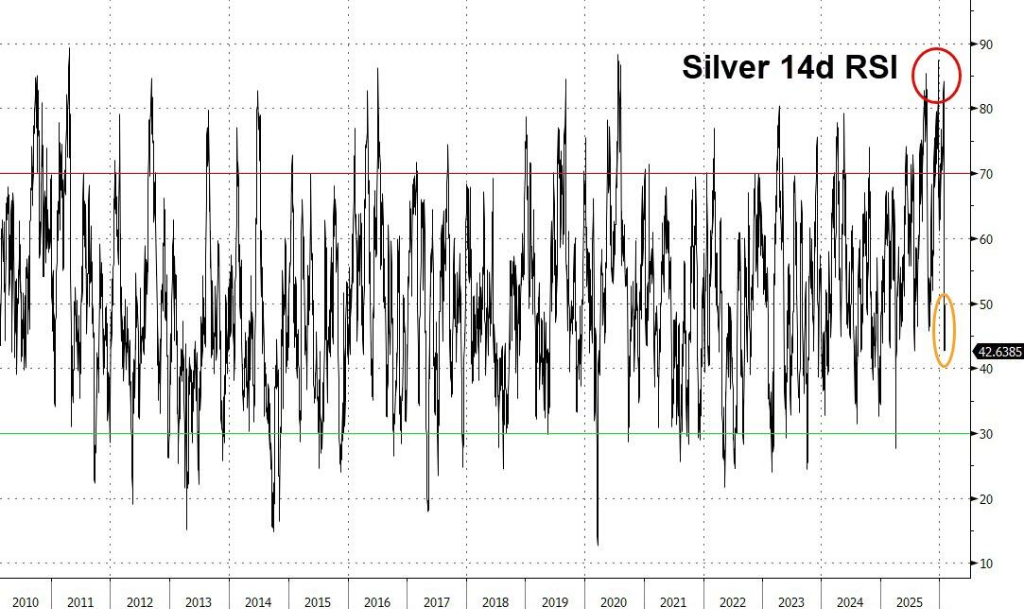

技术指标来看,白银目前暂时未达到“超卖”状态。

(白银14日相对强弱指标)

(白银14日相对强弱指标)

历史上白银的暴跌从不是因为"涨太高",而是高波动、高杠杆与监管急刹车碰撞的必然结果。

1980年的"断电式"崩盘最具代表性。当年1月21日,白银触及历史高点的那一天,恰好是纽约商品交易所(COMEX)宣布"仅限清算、禁止新开仓"的时刻。

在此之前,交易所已多次上调保证金、收紧持仓上限。当多头无法继续加杠杆推高价格,游戏戛然而止——随后4个月内,银价暴跌67%。

2011年的崩盘则采取"温水煮青蛙"策略。CME在9天内连续5次阶梯式提高保证金,虽未一次性"断电",但逻辑相同,持仓成本指数级上升,多头资金链断裂。银价在第二次提保后见顶,16个月内下跌36%。

两次崩盘都有共同特征:

- 波动率飙至极端高位,而当前已达1800%,历史上93%时间在200%以下。

- 比价严重失真,当前银油比突破1.8,远超历史0.2-0.5区间。

关键在于,顶部的确认通常是规则突变。当交易所通过提高保证金强制"去杠杆",疯狂的多头资金无以为继,价格便如失去支撑的大厦轰然倒塌。

当市场从有序交易变成无序赌场,监管就是压垮骆驼的最后一根稻草。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友