激光雷达在智能驾驶领域装车量快速增加,许多车型已经把这项技术当成标准配置。2025年中国新能源汽车渗透率接近48%,智能驾驶功能越来越普及,激光雷达从少数高端车型专用,逐步走进更多普通家用车。市场规模也在扩大,预计2025年达到240亿元左右,2026年可能翻倍到近430亿元。

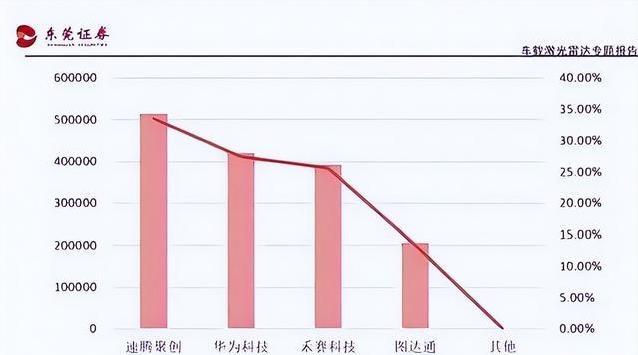

销量增长的同时,企业盈利情况却不理想。多家激光雷达厂商上半年出现亏损,比如速腾聚创净亏损接近1.5亿元,禾赛科技一季度小幅亏损,二季度实现扭亏,全年盈利预期在2亿到3.5亿元之间。其他厂商如图达通、炬光科技也面临类似压力。行业整体还在投入阶段,研发费用占比很高,短期内难以快速回本。

价格下降是主要原因之一。2022年激光雷达单价大多在8000元到10000元区间,到2025年已经降到2000元到3000元,有些型号接近2000元。车企追求性价比,供应商之间竞争激烈,谁报价低谁更容易拿到订单。结果销量上去了,单台利润却被压缩得很薄,甚至出现卖得越多压力越大的情况。2024年国内激光雷达装机量约150万颗,2025年上半年继续增长到100万颗左右,增速明显,但平均价格同期下降了15%以上。

上游核心部件成本居高不下。激光器和探测器这些关键器件占总成本四到五成,很多高端产品仍依赖日本和德国进口。汇率变化加上关税等因素,价格很难大幅降低。中国企业在芯片领域努力追赶,国产SPAD芯片逐步点亮,部分企业开始自研长距产品,比如测距达到400米以上。这些进步有助于减少对外依赖,但技术差距仍需时间弥补。

下游车企也在传导压力。新能源汽车市场竞争白热化,许多品牌靠低价抢份额,供应商自然承受降价要求。头部客户集中度高,2025年市场前两名份额达到七成以上,一旦大客户转向自家供应链或换供应商,订单波动就直接影响企业业绩。技术路线趋同,大部分产品视场角120度、帧率30Hz左右,差异化不明显,车企挑选时更看重价格。

行业竞争残酷,企业却没有停下脚步。不少厂商把目光转向机器人领域,这里对价格敏感度低,更注重性能稳定和整体解决方案。禾赛上半年机器人激光雷达出货近10万台,占总出货两成,单价达到4800元,高于车载产品。速腾聚创机器人业务收入占比超过两成八,毛利率从13.6%提升到25.9%,亏损幅度明显收窄。2025年机器人激光雷达销量大幅增长,工业和服务机器人产量持续上升,这条路让企业看到新希望。

农业、能源、物流等场景也开始应用激光雷达。无人机识别杂草优化灌溉,高压线巡检提高安全,无人叉车精准避障,这些领域对精度要求高,客户愿意为可靠性能支付更多费用。多元化发展减轻了对单一车载市场的依赖,也让国产化进程加速。吉林等地产业园生产激光器,替代部分进口,本土芯片和算法逐步成熟。

激光雷达就像给汽车装上的眼睛,能扫描远距离、提供厘米级精度,帮助车辆安全行驶。当前阶段,企业承受阵痛,投入巨大研发,价格战拼出市场份额。长远看,核心技术突破后,成本可控,差异化拉开,盈利空间才会真正打开。行业韧性很强,坚持下去就能迎来更好局面。这份努力,也在为中国硬科技走向世界积累经验。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友