最近科技圈什么最火?

打开手机,十篇文章有八篇在聊英伟达的GTC大会,或是某家巨头又发布了什么逆天的多模态大模型。

的确,过去两年,AI的风暴眼一直盘踞在算力、芯片、模型这些上游。谁家拿到了H100的卡,谁家的参数突破了万亿,谁就能轻松吸引所有目光和资本。

但热闹是它们的。一个现实而尖锐的问题,正摆在整个AI产业面前:投了天文数字的算力,造出了聪明的大脑,然后呢?怎么赚钱?

下游的AI应用端,成了一片众所周知的“盐碱地”。想象空间巨大,盈利之路艰难。看看这几家典型的上市公司。

曾经的“AI概念龙头”昆仑万维,去年亏了16亿;做创意软件的万兴科技、搞IP的中文在线,到去年三季度还在亏损中挣扎。更典型的对比是,营销巨头蓝色光标,营收超过510亿,但净利润还不到2亿,利润率薄如刀片。

这就是当下AI应用赛道的残酷写真:收入可以很高,故事可以很炫,但利润,尤其是持续、稳定的利润,成了稀世珍宝。

然而,就在这一片亏损与微利的泥沼中,有一家公司却显得格外“格格不入”。

总部不在北京、上海、深圳,而是在西安;它不造大模型,也不做酷炫的AI原生应用,它的业务听起来甚至有些“传统”,帮助中国企业出海做广告营销。但它却实现了自上市以来连续多年稳定盈利,手握大把现金,市值悄悄突破了350亿。

它就是易点天下。

当所有的聚光灯都打在台前跳舞的AI明星身上时,这个躲在幕后、为出海企业提供“AI营销炮弹”的“卖水人”,凭什么能活得如此滋润?

它的财报里,到底藏着一本怎样的“生意经”?

在亏损成风的赛道里,它如何成了“盈利独苗”?

要回答这个问题,我们必须钻进它的财务报表里,看看数字到底说了什么。易点天下的财报,在AI应用板块里,堪称一股“清流”,甚至可以说是“异类”。

1. 盈利稳定性:一道别人没有的“护身符”。

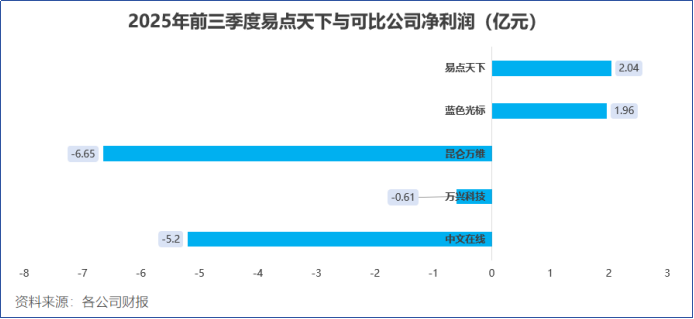

我们先看最核心的利润表。根据公开数据,易点天下自2022年上市以来,从未出现过年度亏损。这在“烧钱换增长”的互联网和AI领域,几乎是个奇迹。对比太鲜明了:

- 昆仑万维(2024年亏损约16亿元)。

- 万兴科技(2025年前三季度尚未扭亏)。

- 中文在线(2025年前三季度尚未扭亏)。

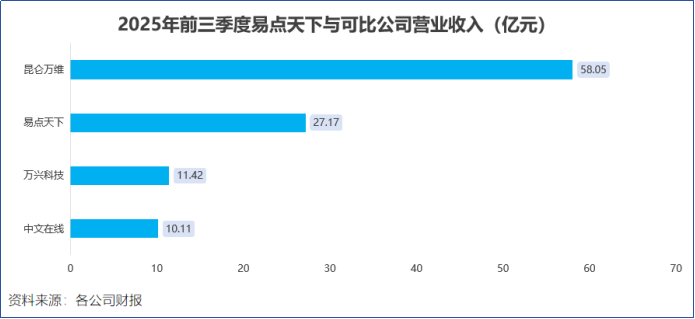

而同期,易点天下保持着健康的净利润。更“拉仇恨”的对比是与行业老大哥蓝色光标。2025年前三季度,蓝色光标营收超510亿,是易点天下(27.17亿)的将近19倍,但其净利润仅1.96亿。

而易点天下用不到对方二十分之一的营收,创造了远超对方的净利润(具体利润额未在资料中直接对比,但指出蓝标净利润“还没有同期营收规模不足30亿的易点天下净利润高”)。

这意味着什么?

意味着易点天下的生意,赚钱效率极高,商业模式本身是健康且经过验证的,而不是靠资本输血和规模幻觉在维持。

2. 业务基本盘:全球化“收银台”。

它的钱从哪里来?

主营业务极其聚焦:全球化智能营销服务。简单说,就是利用大数据和AI技术,帮助像阿里巴巴、腾讯、字节跳动、米哈游、滴滴乃至新消费品牌霸王茶姬这样的中国公司,在谷歌、Meta、TikTok、亚马逊等全球主流平台上,更高效地投放广告、获取用户、提升品牌。

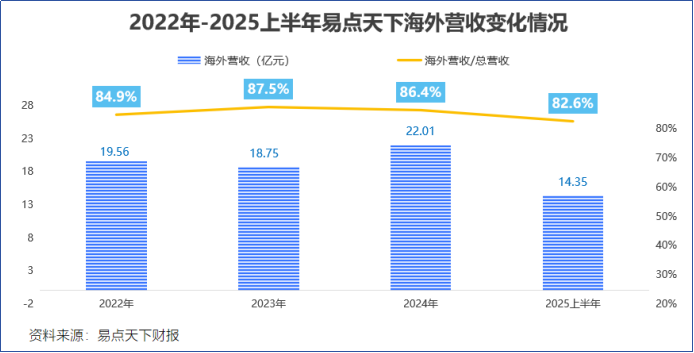

高度依赖海外,2025年上半年,公司超80%的收入来自海外。这意味着它的“收银台”直接对接的是全球市场,尤其是高价值的欧美、日韩等成熟市场,避开了国内互联网流量见顶、内卷惨烈的红海。

服务的都是各领域的头部企业。这些大客户预算充足、合作稳定,为易点天下提供了扎实的收入压舱石。同时,它也没放弃中小客户,通过程序化广告平台覆盖长尾市场。

3. 资产健康度:令人羡慕的“现金奶牛”体质。

看一家公司抗风险能力强不强,不能只看利润,更要看它的“家底”,资产负债表。易点天下的资产结构,健康得让人眼红。

截至2025年三季度末,公司总资产62.52亿元,其中货币资金(就是现金及等价物)高达24.59亿元,占总资产的比例接近40%!

这是一个什么概念?

在需要持续投入研发、市场争夺激烈的科技行业,一家公司能拿出接近四成的身家作为随时可动用的现金,这简直就是“穿着盔甲打仗”。充沛的现金储备意味着无需在寒冬中“乞讨”融资,在资本收紧的周期里,自己能养活自己,战略自主权极大。

有能力进行战略投资和并购,可以主动出击,抓住行业整合或技术升级的机会。抵御突发风险能力强,无论市场如何波动,都有充足的“粮草”过冬。

创始人兼董事长邹小武曾对此表达过清晰的战略定力,他表示,公司始终坚持稳健经营的策略,“我们有足够的耐心和资金储备,在AI赋能营销的长期赛道上深耕,不去追逐短期的风口泡沫。”这句话的背后,正是那份高达24亿的现金储备给的底气。

不做“炫技”的AI画家,做懂生意的“AI翻译官”。

光看财报结果很美好,但关键问题是:它是怎么做到的?

在营销这个看似门槛不高、竞争白热化的行业里,易点天下凭什么能建立起自己的盈利堡垒?

在我看来,它的核心策略不是去成为最酷、最前沿的AI技术发明者,而是成为一个最懂生意、最会利用AI的“超级翻译官”和“效率引擎”。

AI浪潮里,最激动人心的是自己下场“挖矿”,做出一个颠覆性的AI应用。但这也最危险,失败率极高。易点天下聪明地选择了“卖水”。不管你们这些中国公司出海是要卖游戏(如米哈游)、卖商品(如阿里)、卖服务(如滴滴)还是推广App(如字节),你们都需要打广告、找用户。我就专门为你们提供这个过程中最先进的AI工具和服务。

这生意模式古老而永恒,且随着中国品牌全球化大势,需求只会越来越旺。它享受的是中国供应链、互联网能力出海的确定性红利。

这是它最核心的护城河,也是财报上高利润率的来源。

向上,牢牢绑定“流量房东”,它与谷歌、Meta、微软、TikTok、亚马逊等全球顶级媒体平台建立了深度、稳定的合作关系。这意味着它能拿到优质的广告资源、优先的技术接口支持和有竞争力的采购价格。这是很多中小营销公司无法逾越的门槛。

向下,深度服务“金主爸爸”,它用效果和专业化服务,积累了一批中国最顶尖的出海企业客户。这些大客户带来了持续、大规模的稳定收入。同时,它通过自研的Cyberklick、zMaticoo等平台,用自动化、智能化的方式高效服务海量中小客户,切入毛利率更高的中长尾流量市场(毛利率近50%),打开了新的利润空间。

易点天下对AI的应用,非常务实,直指营销行业的两个痛点:效率与创意。

1.投放效率AI化:用大数据和AI算法驱动的智能化投放系统,取代过去靠人工经验的“盲投”。系统能实时分析海量数据,自动调整投放策略,这让广告转化率更高,同时大幅降低了人力和试错成本。省下来的钱,一部分变成了客户的利润,一部分留在了易点天下的财报里。

2.创意生成AI化:2025年,公司超过50%的广告主在用AIGC生产创意素材。易点天下早在2023年就推出了AIGC营销创作平台。这意味着,以前需要昂贵设计师和漫长周期制作的海外本地化图片、视频,现在可以通过AI快速、低成本、大批量生成。这既提升了服务响应速度,又进一步压低了运营成本。

言西认为易点天下在AI时代,强大的资源整合与商业化能力,可能比单纯的技术突破更能快速形成壁垒和利润。它没有执着于去发明下一代GPT,而是把现有的AI能力(无论是外部的还是自研的)与一个庞大的、持续增长的真实商业需求(中国企业出海营销)进行了深度缝合,创造了实实在在的价值和现金流。

但是,这份稳健的财报和清晰的模式背后,并非没有隐忧。

公司的命脉很大程度上系于谷歌、Meta、TikTok等几大媒体平台。这些平台的算法规则、政策条款、佣金比例的任何变动,都可能对易点天下的业务产生重大影响。它需要不断加深与平台的绑定,或者开拓更多元化的流量来源。

它的AI能力目前看更侧重于工程化应用和效率提升。当营销技术越来越同质化,竞争对手(包括平台自己)也能提供类似AI工具时,它的技术优势是否能持续保持领先?需要持续加码底层算法和独特数据资产的积累。

全球广告市场与宏观经济景气度高度相关。如果主要出海目的地(如欧美)经济陷入衰退,企业削减营销预算,公司将直接承压。此外,日益复杂的国际关系也可能给跨境业务带来不确定性。

易点天下更像一个“AI时代的优质服务商”,而不是“颠覆式创新者”。它的财报之美,源于其业务的务实、现金流的健康和管理的稳健。在AI应用从“玩具”走向“工具”的漫长道路上,这种“卖水”模式或许是最先跑通、最先盈利的。

当所有人都在仰望星空,寻找那个能一统江湖的“杀手级AI应用”时,易点天下低头深耕,把AI变成了服务现有亿万级生意的“超级杠杆”。它的财报,是一份关于如何在新浪潮中保持冷静、如何将技术转化为即时利润的优秀答卷。、

AI的终极价值,未必只是创造出前所未有的新事物;也可以是以极高的效率,重构并优化那些已经存在了很久的巨大市场。出海营销就是这样一个市场。易点天下抓住了“中国能力出海”和“AI效率革命”的双重历史机遇,并用一份扎实的财报,证明了自己是这条赛道上稳健的领跑者。

易点天下,正是这样一株植物。它的未来,值得持续关注。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友