如果时间倒回三年前,周五下午用联名信用卡买一杯打折咖啡,还是许多都市白领习以为常的“消费仪式”。如今,这样的场景正快速从生活中褪色。取而代之的,是银行接连不断的信用卡“停发公告”和日益稀少的营销电话。

中国人民银行最新发布的《2025年第三季度支付体系运行总体情况》揭示了一个行业拐点:截至2025年9月末,全国信用卡和借贷合一卡数量为7.07亿张,较上季度减少800万张。更值得关注的是,这一数字较2022年9月末8.07亿张的历史峰值,已累计缩减整整1亿张,连续12个季度下滑。

一场波及全行业的深度调整已然展开。作为曾被誉为“获客神器”的联名信用卡,正站在这场“瘦身革命”的最前线,批量退场。

停发潮席卷:从“跑马圈地”到“精耕细作”

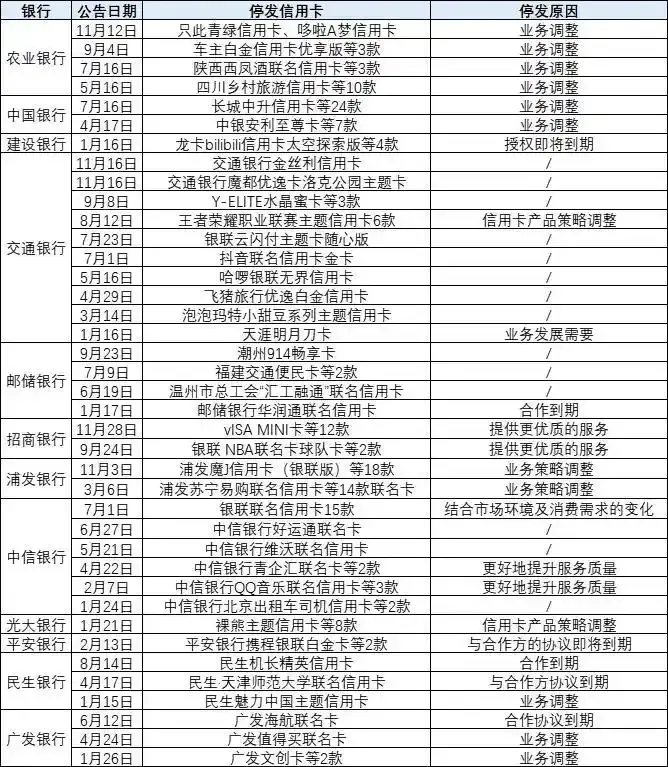

进入2025年末,银行停发信用卡的公告频次显著提升。

12月18日,浦发银行信用卡中心宣布,因业务策略调整,“萌宠”主题信用卡两款产品将于2026年2月1日起停止发行。前一天,交通银行公告停发5款“高达”主题信用卡卡面。农业银行则于近期宣布,自2026年2月3日起,停止发行20款信用卡产品。

这仅是近期“停发潮”的缩影。今年以来,建设银行、邮储银行、中信银行、招商银行等多家大型银行已累计停发超百款信用卡,而联名卡与主题卡占据了其中的绝大多数。

“我行以前也推出过大型赛事联名卡,但实际效果不尽如人意。”一位国有银行相关负责人向记者透露,“权益时效性强、地域聚焦不足、发卡量未达预期,导致成本收益不匹配,停发成为优化资源配置的必然选择。”

这场调整酝酿已久。回溯至2023年,招商银行便已停发数十款产品,为行业结构性调整奠定基调。2024年,农业银行、平安银行、浦发银行等纷纷加入,其中农业银行曾一次性停发爱奇艺、途虎养车等27款卡片,力度空前。

图片来自:新浪金融研究院

星图金融研究院副院长薛洪言指出:“联名信用卡的式微,本质上是规模驱动发展模式失效的缩影。早期银行通过与知名品牌联名,以权益补贴快速占领市场,但多数产品未建立差异化竞争壁垒。当市场进入存量时代,‘重发卡轻运营’的策略便失去了土壤。”

双重驱动力:监管引导与市场自发选择

行业整体“清卡瘦身”的背后,是监管引导与市场驱动的双重合力,这股力量正推动行业彻底告别“跑马圈地”的粗放扩张时代。

2022年7月,原银保监会与中国人民银行发布的《关于进一步促进信用卡业务规范健康发展的通知》于2024年7月全面落地实施。《通知》明确要求,银行不得以发卡量、客户数量等作为单一或主要考核指标,长期睡眠信用卡比率不得超过20%。这直接促使银行从追求数量转向注重质量与服务。

市场饱和则是更为根本的驱动力。7.07亿张信用卡,对应中国约5亿城镇就业人口,人均持卡量已近1.5张。“目前市场已基本饱和,许多用户持有多张卡但活跃卡比例不高。”一位股份制银行运营人士坦言,“停发部分联名卡,正是清理睡眠账户、将有限资源聚焦于核心产品与活跃用户的主动调整。”

从上市银行2025年半年报看,多家银行信用卡流通户数或在册卡量出现下滑。例如,截至6月末,工商银行信用卡累计发卡量较上年末减少200万张;交通银行境内行信用卡在册卡量减少291万张。

超越产品:渠道、组织与技术的全面重构

信用卡业务的调整远不止于产品层面,已延伸至渠道、组织架构与技术应用,呈现出系统性重构的特征。

渠道整合:2025年,两大国有银行的举动标志渠道整合进入深水区。中国银行宣布逐步关停独立信用卡APP“缤纷生活”;邮储银行随后跟进,推进信用卡功能向主APP整合。更早之前,多家城商行、农商行的独立信用卡APP已所剩无几。

“每一个独立APP的背后,都是一整套研发、测试、运维和安全体系。”中国邮政储蓄银行研究员娄飞鹏表示,当多个APP功能重叠、用户分散时,资源消耗问题突出,整合成为降本增效的必然选择。

南开大学金融学教授田利辉认为,未来银行服务将从“让人下载APP”变为“在场景中即时提供合适的服务”,实现从“渠道为中心”到“用户与场景为中心”的根本转变。

组织瘦身:与产品调整同步,组织架构的变革也在进行。今年以来,交通银行、华夏银行、民生银行等相继裁撤或关闭多个地区的信用卡分中心。部分银行正考虑将独立的信用卡事业部并入零售业务部门,推动从垂直管理转向属地经营,以压缩管理成本、提升内部协同效率。

素喜智研高级研究员苏筱芮分析认为:“信用卡中心关停本质是组织架构的瘦身,减少层级冗余,提升决策效率。”

招行样本:在“细小慢累”中构筑韧性

在行业整体收缩的背景下,招商银行信用卡的实践提供了一个观察样本。招商银行信用卡中心总经理刘加隆近期分享了其对行业趋势的判断与应对。

“我们已经看到一部分银行在退出这个领域,分化已经到了最后的阶段。”刘加隆坦言。基于“取决于三五年之后这个行业会变成什么样”的长远思维,招行信用卡数年前便预判行业将进入存量市场并提前布局。

在刘加隆看来,信用卡的本质是一个“细小慢累”的业务,未来这一特性不会改变。“细”在深入碎片化场景,“小”在依赖海量小额交易,“慢”在关注长期价值,“累”在需要精细化运营。他坚信,“未来的利润存在于细小慢累”。

面对“高频低总量”的消费新常态,招行信用卡选择深耕国补、旅游、电商三大场景,并积极探索可持续的商业模式。刘加隆指出,过去过度补贴用户的模式在财务上不可持续,银行需要在成本、风险与价值之间寻找最优解。

在技术应用上,招行信用卡将AI优先部署在“用人多、用时多、省钱多、非结构化数据多”的“四多”场景。例如,客服AI Copilot功能月均处理超300万通会话,平均每通节省20秒作业时间,实现了从抽样处理到全量处理的质变。

消费者应对:理性用卡时代的实用指南

面对行业深度调整,银行业内人士为消费者提出了实用建议。

首先,持卡人需及时核对手中卡片状态与权益。建议通过银行APP、客服热线等渠道查询权益有效期,及时兑换未使用的积分、优惠券等,避免因权益到期或调整造成损失。

其次,新申卡用户应仔细甄别产品,避免盲目追逐小众主题或短期权益,优先选择权益稳定、覆盖餐饮、零售、出行等高频场景的信用卡。同时,认真阅读条款,明确权益有效期和使用限制,尤其关注联名卡的合作期限。

最后,理性管理信用卡数量,定期梳理并注销长期不用的“睡眠卡”,集中使用权益实用、优惠力度大的核心卡片,以提升用卡体验并减少不必要的征信负担。

未来展望:联名卡形态与逻辑的根本嬗变

尽管当前停发潮汹涌,但多位业内人士指出,联名信用卡不会就此退出历史舞台,但其形态和发展逻辑将发生根本性嬗变。

“停发旧卡、推出新卡,已成为银行调整优化经营策略的常态化手段。”业内人士分析称。银行在淘汰低效卡种的同时,也在积极布局贴合刚需消费场景的新产品。

未来的联名卡或将呈现四大新特征:从流量导向转向价值导向;从短期权益合作转向与合作伙伴的数据共享与场景共建;从通用权益转向基于用户画像的精准权益配置;从独立运营转向深度融入银行及合作方的综合生态。

田利辉教授描绘了更前瞻的图景:核心金融服务将深度集成于手机银行“超级APP”,而高频、轻量的场景服务,将通过API嵌入各类生活平台与社交媒体。金融服务将变得无处不在却又隐形于场景之后。

本文综合自长沙晚报、金融时报及相关行业报道。

来源:开甲财经

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友