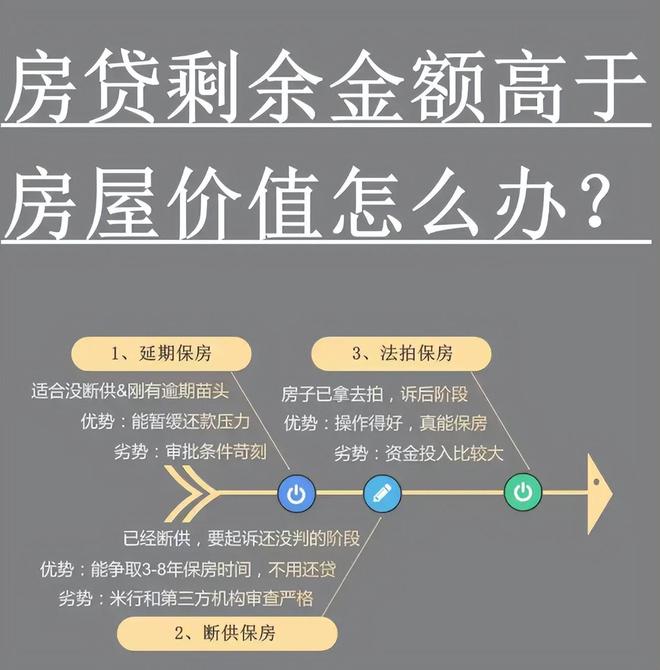

房价这两年的风声时紧时松,一会儿说要稳,一会儿又有人说可能继续往下走。对普通家庭来说,这不是财经新闻,而是实打实的日常问题。

房价涨的时候,大家心里有底;房价跌的时候,心里更慌。

原因很简单:房价不是挂在新闻里的数字,而是牵扯着孩子上学、父母养老、家庭计划和存款安全感。

如果 2026 年房价继续弱势,有三类现实压力会最先跳出来,让不少家庭不得不重新审视自己的规划。

一、家庭升级计划被迫延后或取消

对很多家庭来说,换房不是跟风,而是不得不做的选择。

孩子长大需要更多空间,老人常住需要额外卧室,通勤太远需要换近一点的地方,或者房子住久了确实想改善一下。

买房、卖房、换房原本就是一条“生活升级链”,一环接一环。

但房价一旦下跌,这条升级链很容易卡住。最典型的情况就是旧房卖不出满意的价格,新房的首付却因为售价坚挺而凑不齐。

你原本指望旧房卖掉后补一部分首付,结果市场冷淡,看房的人少,而且一来就砍价。

你舍不得低价卖,对方不愿意高价买,两边都僵住。房子挂了几个月还没人订下来,这时候新房那边的预算又乱了。

等你凑齐钱再去看时,要么房源没了,要么价格变动,让人心烦。

本来打算“孩子明年上小学前一定换房”,结果只能继续挤在原来的两居里。老人准备搬过来住,却因为空间不够只好再缓一缓。

你上班每天来回三小时,也只能继续忍,想着再撑半年,等市场好一点。

但市场什么时候变好谁也不知道,生活被拖着走,原本的计划一延期,就是一年甚至两年。

投资房同样会受影响。原本因为投资房地段好,户型好,周边配套设施好,以为妥妥的稳赚不赔,结果房价整体下跌,你房子再好也没用。

空着亏钱,租出去也不划算。以前的收益测算全都算不通,只能硬撑。

而且房价一旦跌,卖投资房也更难出手,挂价稍微高一些就没人问,稍微降一点又心疼。就这样,被房价拖着,进退两难。

家庭升级这事一旦被拖住,后面很多生活安排都会跟着乱套。孩子长大不会等你,老人身体更不可能倒着走。

家里空间不够就是不够,比房价涨不涨更现实、更急。可只要房价一直往下走,很多家庭原本写得清清楚楚的换房计划,最后都只能先塞回抽屉里,想做也做不了。

二、现金流压力骤增,贷款家庭最受伤

房价跌归跌,银行的态度从来都是一句话:该扣的月供,一块钱也不会少。对正在还贷的家庭来说,这才是真正的压力点。

尤其是年轻家庭,工资一发下来,先是房贷把大头吞掉,剩下的那点钱还要撑孩子的各种花销、父母的日常需求、自己家里的柴米油盐。

钱没少挣,但怎么都是紧巴巴的,感觉每个月的钱都从指缝里漏出去。日子不是过不下去,就是一松一紧,全靠硬撑。

更麻烦的是,浮动利率的房贷一旦上调,月供可能从原来占收入三成,慢慢升到四成甚至五成。

这个变化听上去不大,可在日常生活里,就是每一笔开销都要重新算。

孩子兴趣班从三个变一个,爸妈想做个体检要再等几个月,家里电器坏了只能修着用,不敢再换新的。

周末本来想偶尔出去走走,也变成了一句“算了吧,省点钱”。

经济压力久了会带来心理压力,心理压力久了会把整个家庭的气氛往下压。以前觉得买房是为了更稳定,现在却因为房贷变得越来越不稳定。

房贷不是一次性的,而是几十年的事,一旦生活因为房贷变得紧绷,日子就会变得一年比一年难熬。

很多家庭不是还不起房贷,而是被房贷压得没有安全感,只能硬着头皮顶。

长期下来,日子倒也不是没法过,但会一直处在紧绷模式,像一根一直拉满的橡皮筋。不至于断,但也没有松过。

三、家庭财富缩水,投资和理财被动

对多数中国家庭来说,房子就是家里最值钱的东西,甚至是整个家庭最重要的资产载体。

一旦房价下跌,家庭资产的缩水是肉眼可见的。哪怕只跌了百分之十,那也可能就是几十万的损失。

更关键的是,这些钱不光缩水,它还取不出来。

房子不像股票基金,想卖就能卖,价格合适马上成交。房子要卖,要等人看、等人谈、等过户,周期长,而且还不一定卖掉。

原本计划靠房子升值起码也能小赚一笔改善生活,也因为市场下行而变得不现实。

很多人还想着,必要时可以把房子抵押一下,用来周转资金。但房价跌之后,银行按照评估价给额度,评估价一低,能贷出的金额自然也变少。

房地产升值时,房子像家庭的保障,但房价下跌时,它既不能卖、也不能贷、也不能带来收益,反而成了一笔真正的不动产。

这种财富缩水的感觉不是数字上的刺激,而是心理上的落差。你知道房价在跌,但你什么也做不了。

你想动用这笔资产的时候,它却给不了你任何帮助。家庭财务变得看上去有资产,但实际上很吃紧。

很多家庭因此不敢做新规划,也不敢做大额消费,更不敢冒险。买车要再等等,装修要再看看,投资干脆不敢碰。

财富缩水直接把家庭从可以主动规划变成只能被动观望。

家庭资产一旦被锁死,家庭的底气也会跟着变少,对未来的预期会变得更保守,本来敢想的,现在都不敢提。本来打算早点退休的,现在存钱都来不及。

四、这些现象背后,其实是家庭资产结构高度依赖房地产

为什么房价稍微有点波动,大家的情绪就跟着起伏?

这是因为中国家庭的资产结构太单一,房地产占比太高。

在很多国家,家庭资产不光只有房子,还有股票、基金、保险等等。但在中国家庭来说,大部分人努力半辈子,最值钱的也就只有房子。

房价一涨,家庭信心满满;房价一跌,家庭一起紧张。仅有的一点财富安全感,全靠房价支撑。

房价下跌不等于家庭变穷,但等于家庭的锚发生了松动。这个锚一旦不稳,家里只要有跟钱有关的事都会变得犹犹豫豫。

从本质上看,不是房价跌让家庭困难,而是家庭过度依赖房子这个载体。一旦房地产不再稳定,家庭的情绪和节奏就自然受到影响。

房价冷暖不是普通人能左右的,但家庭的稳不稳,却是可以提前安排的。

房价走弱并不会让家庭立刻崩盘,但会提醒我们重新思考:一个家庭的安全感,不能全部押在房子上。

房子确实很重要,但它不是万能的财富载体。真正能让家庭有底气的,是现金流够不够稳,风险扛不扛得住,规划做得扎不扎实。

市场你控制不了,但家庭的安全感,却是可以靠自己提前打牢的。

(图片源于网络,侵权即删)

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友