车东西

车东西

作者 | 郭月

编辑 | 志豪

14家国内车企前三季度财报梳理:入账2万亿,净利率仅为1.76%。

车东西12月4日消息,截至今天,国内已有14家主要车企发布了2025年第三季度财务报告。

在2025年第三季度财务报告基础上,车东西整合了各家车企今年前三个季度的业绩表现,进行逐一梳理后发现:这14家国内车企今年前三季度营收规模总和达到2.07万亿元,归母净利润总和为364亿元,简单计算一下,这14家车企净利率仅为1.76%。

各大国内车企前三季度表现差距明显,分化加剧。

传统车企阵营,8家传统车企前三季度净利润总和超过471亿元。

其中,比亚迪赚走6成净利润,凭借233亿元的归母净利润领跑,吉利净利润超过131亿元,长城、上汽各自净利润均超过80亿元,接近比亚迪1/3,而广汽集团、江淮汽车、北汽蓝谷仍在亏损,最狠暴跌3691%。

同期新势力阵营,6家新势力车企前三季度净亏107亿元。其中,仅赛力斯、理想、零跑前三季度实现盈利,赛力斯凭借53亿元的归母净利润领先。

今年前三季度,小米智能电动汽车及AI等创新业务经营亏损为1亿元,小鹏亏掉15亿元,蔚来亏损加剧达到156.93亿元,汽车行业呈现出冰火两重天的局面。

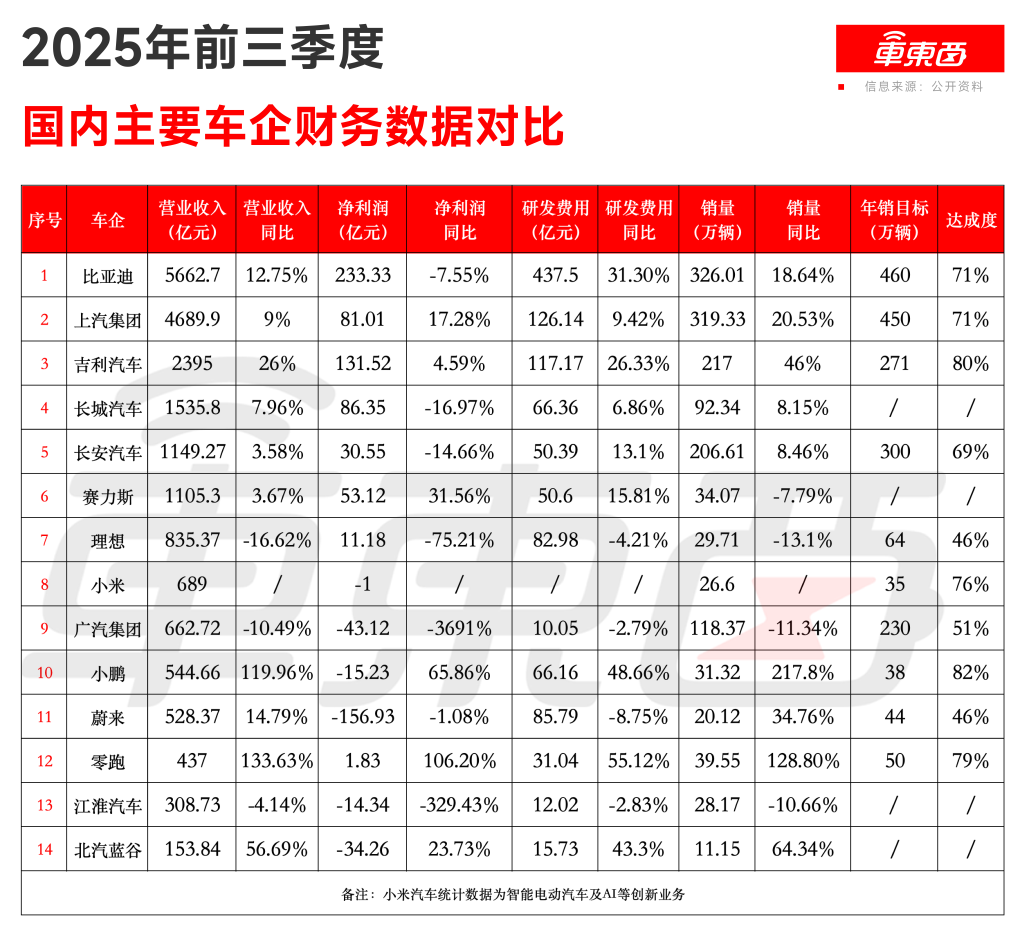

▲国内主要车企2025年前三季度财务数据对比

14大车企前三季度财报交卷,谁在盈利,谁在裸泳?

就这14家车企前三季度营收、净利润数据来看,国内主流车企呈现出明显的分化特征。

▲国内主要车企2025年前三季度营收及净利润对比

民营车企三强中,今年前三季度比亚迪以5663亿元的营业收入稳居行业龙头地位,同比增长12.75%。

同期,比亚迪归母净利润达到233亿元,尽管同比下滑7.55%,但其仍占据这14家车企净利润总和(364亿元)的64%。

吉利汽车表现也较为出色,前三季度营收为2395亿元,同比增长26%,利润增长至131.52亿元,或主要得益于其新能源转型的全面提速与高端系列(如极氪、领克)的强劲贡献。

▲极氪9X

而长城汽车同期营收增长7.96%,达到1536亿元,净利润下滑16.97%达到86亿元,其在新能源与智能化领域的战略性投入加大,短期内或影响了盈利表现。

国有车企集团表现各异,整体上承压明显。

上汽集团前三季度营收为4690亿元,净利润超过81亿元,同比双双实现增长。

广汽集团前三季度营收下滑10.49%,净利润大幅下滑,亏损43亿元,旗下部分合资品牌燃油车销量不振,及新能源业务仍处投入期或影响了其业绩表现。

江淮汽车前三季度营收微降4.14%,净利润由盈转亏,亏损额达14.34亿元,业务转型面临巨大挑战。

新造车企业阵营则呈现“冰火两重天”,赛力斯、零跑、理想、蔚来、小鹏、小米前三季度总计亏掉107亿元。

其中,赛力斯表现亮眼,前三季度营收进一步增长至1105亿元,净利润达到53亿元,同比大增32%,成为持续盈利的新势力之一。

▲问界M8

零跑业绩长势迅猛,前三季度营收、净利润均实现同比翻番,营收飙升134%至437亿元,并成功实现扭亏为盈,前三季度净赚1.83亿元,规模效应与成本控制卓有成效。

▲零跑B01

而蔚来、理想、小鹏、小米等新势力车企仍处于不同阶段的调整期。

理想汽车虽然同样前三季度实现盈利,但整体业绩呈现下滑,营收同比下滑16.62%至835亿元,净利润达到11亿元,锐减75.2%,正处于增程+纯电的技术路线适应期与市场策略调整的阵痛期。

▲理想i8

而小米汽车智能电动汽车及AI等创新业务前三季度营收达689亿元,经营亏损为1亿元,处于市场开拓与产能爬坡的关键投入期。

▲小米集团三季度汽车及AI创新业务业绩

小鹏前三季度营收达到545亿元,同比暴涨119.96%,亏损15亿元,同比收窄66%。

蔚来前三季度营收达到528亿元,同比增长14.79%,亏损额仍高达156.93亿元,高昂的研发费用持续考验其资金耐力。

综合来看,虽然这14家头部主流车企营收整体呈现增长,但行业利润进一步向比亚迪、上汽、吉利、零跑等少数实现规模、效益平衡的企业集中。同时,仍有部分车企未能摆脱“增收不增利”的困局,扭亏为盈已成为它们共同面临的难题。

就研发投入来看,2025年前三季度,车企研发投入呈现出强者恒强的态势,头部企业纷纷加码技术研发。

▲国内主要车企2025年前三季度研发费用对比

其中,民营传统车企在研发上较为慷慨,比亚迪、吉利等民营车企巨头正以巨额研发构建长期壁垒。

比亚迪以前三季度437.5亿元的研发投入位居国内头部车企榜首,同比大增31.3%,彰显其全产业链技术扩张的决心,不过结合净利润同比微降7.55%来看,这或许也是致使其净利润下滑的原因之一。

▲2025年比亚迪开年就连发三大技术

吉利汽车同期研发投入为117亿元,同比增长26%。

长城汽车前三季度研发投入为66.36亿元,同比增长6.86%,净利润则同比下滑16.97%,面临平衡投入与盈利的挑战。

▲长城汽车哈弗技术中心大楼

国有车企的研发投入相对稳健。

上汽集团以前三季度126亿元的研发费用位居国有车企阵营之首,净利润同比增长17%,表现均衡。

长安汽车前三季度研发投入为50亿元,同比增长13%,北汽蓝谷前三季度研发投入进一步增加至16亿元,同比增长43%。

▲长安打造天枢智能品牌

而江淮汽车、广汽集团研发投入进一步削减,前三季度研发费用分别为12亿元、10亿元,并且双方同期净亏损额显著扩大,面临的市场与经营压力加剧。

造车新势力前三季度研发投入对比明显。

前三季度蔚来虽深陷巨额亏损(-156.93亿元),但研发投入为85.79亿元,在新势力车企研发投入中位于第一名,同比减少9%,虽在尽可能追求盈利,但加大研发投入决心依然坚定。

▲蔚来换电站

小鹏与零跑前三季度研发投入增速迅猛,分别为66亿元、31亿元,同比增长48.66%与55.12%,显示出对技术创新的重视。

▲零跑汽车自研占比

赛力斯前三季度研发投入超过50亿元,保持稳定增长态势。理想汽车在实现盈利(11.18亿元)的同时,研发投入为82.98亿元,同比减少4%。

在智能化、电动化转型的关键时期,高研发投入是车企保持核心竞争力的关键保障。

而从数据来看,这些车企之间研发投入的差距正在拉大,冠军比亚迪前三季度的研发费用就超过了第2~5名车企(上汽、吉利、蔚来、理想)研发投入的总和,行业快速迭代的背景下,资源正加速向头部企业集中。

从销量维度上看,国内主流车企销量整体稳步向好发展,这14家车企前三季度销量总和为1500万辆,比亚迪、上汽、吉利、小鹏、零跑等企业均实现两位数及以上的销量增长。

▲国内主要车企2025年前三季度年销达成度对比

民营传统车企中,比亚迪前三季度以超过326万辆的销量跻身全球前五,销量同比增长18.64%,彰显其强劲的市场竞争力。

▲比亚迪前三季度销量跻身全球前五

销量爆发主要得益于两大引擎:一是海外市场爆发式增长,前三季度海外销量同比激增132%,成为关键增长极。

二是智能化车型快速普及,截至9月,搭载“天神之眼”辅助驾驶系统的车型累计销量已突破170万辆,全面提升了旗下产品竞争力,已完成全年460万辆目标的71%。

吉利汽车前三季度销量达到217万辆,同比大增46%,年销目标达成率高达80%,表现亮眼,这离不开吉利银河、领克、极氪在电动化与高端化上的全面发力,以及全球化布局的深入。

▲吉利汽车展台

长城汽车前三季度销量达到92万辆,保持了8.15%的稳健增长。

▲长城汽车展台

国有车企中,上汽集团前三季度销量达到319万辆,紧追比亚迪,实现了20.53%的同比增长。

这主要来自自主品牌及新能源板块的强劲驱动。前三季度,上汽自主品牌累计销量达204.4万辆,同比增长29.2%,占公司销量比重达64%;上汽新能源车累计销售108.3万辆,同比增长44.8%。

长安汽车销量接近207万辆,同比增长8.46%,300万辆的全年销量目标已经达成69%,表现稳健。

▲长安汽车第四代逸动

北汽蓝谷在极狐与享界品牌驱动下,前三季度销量达到11万辆,同比增长64%,成为传统国企中转型较快的代表。

相比之下,广汽集团则深陷转型阵痛,前三季度销量达到118万辆,同比下滑11.34%,目标完成率仅51%,或难以达成230万辆的全年销量目标。

旗下广汽本田、广汽埃安等主力品牌销量同比均出现两位数下滑。今年下半年,广汽已宣布进入“战时状态”,并通过与华为合作新品牌“启境”寻求破局。

▲广汽本田、传祺、埃安前9个月销量下滑

新势力阵营中,零跑与小鹏前三季度销量实现快速增长。

零跑前三季度交付近40万辆新车,同比增长128.8%,年销量目标达成79%,通过全域自研有效控制成本。小鹏前三季度销量同比暴涨217.8%,达到31万辆。

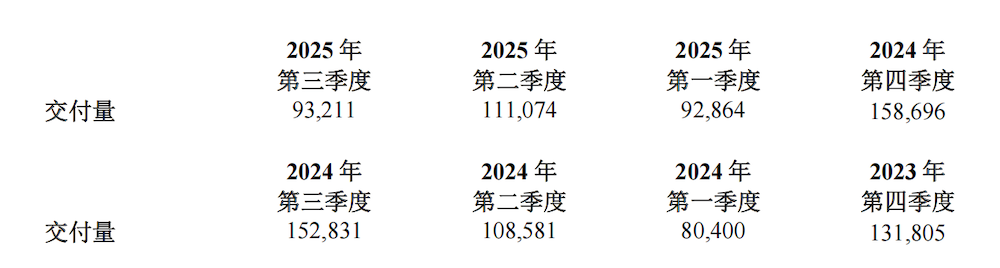

理想与蔚来则面临更大的销量压力。前三季度,理想汽车销量接近30万辆,同比下滑13.1%,年销目标完成率仅46%。这主要源于其产品阵容处于从增程向纯电拓展的切换期,以及MEGA的一系列舆论事件对交付造成了影响。

▲理想汽车最近一年季度交付量变化

蔚来前三季度交付20万辆新车,同比增长35%,但明显距离此前官方提及的44万辆年销目标仍有不小差距,而对于蔚来汽车来说,现阶段最重要的是保障四季度盈利。

此外,小米作为全新入局者,今年前三季度交付新车26.6万辆,35万台的年销量目标已经达成76%,展现了强大的品牌号召力和供应链效率。

▲11月小米汽车第50万辆整车下线仪式现场

14家车企的财报如同一面镜子,映照出中国汽车产业竞争强度的全面升级。

车企面临的已不仅是同行业间的产品与价格竞争,还需应对供应链成本波动、技术路线快速迭代以及持续巨额研发投入等多重压力,盈利能力的差异正在加剧车企间的分化。

进入全年最后一个月,为冲刺销量目标与年度业绩,各车企势必将加大营销力度,推出更多促销政策,第四季度的表现仍可能影响车企全年业绩排名。

激烈的竞争正加速行业洗牌,唯有那些能够平衡短期盈利与长期战略投入、并能精准把握市场趋势与用户需求的企业,才能持续保持竞争优势。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友