“一颗药丸能值多少钱?”

2019年之前,没人能想到这个问题会和一个曾是建筑工地的包工头扯上关系。

71岁的杜锦豪,前半辈子和钢筋水泥打交道,连“EGFR突变”是啥都说不清楚。却硬是带着一家在亏损边缘挣扎的药企,凭借着一粒抗癌新药丸翻了身。

这粒叫“伏美替尼”的小药丸还真成了艾力斯企业的“造币生产线”:2021年上市就被纳入医保,一年卖35亿,毛利率95%,比茅台还狠。

肺癌病人靠它能多活几年,老杜的身家也直接飙到110亿,从“包工头”逆袭成医药行业的“百亿药神”。

杜锦豪是如何跨界发展的呢?

一个门外汉又是如何带领团队从竞争激烈的创新药行业突围成功的呢?一起来看看。

在中国医药行业,一粒小小的抗癌药丸,可以是一把打开百亿财富之门的钥匙。

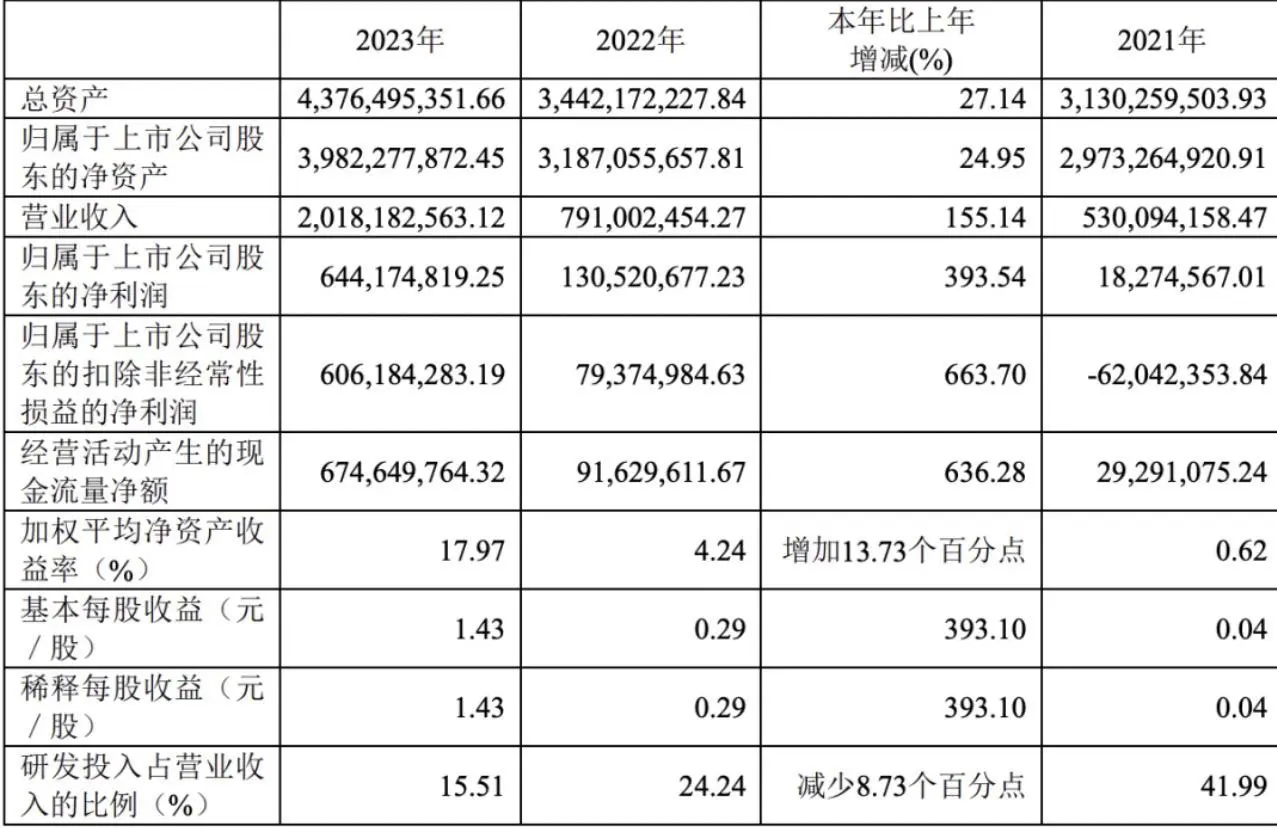

5年前,艾力斯还是一家年营收仅56万元、亏损却高达3亿元的濒危企业;而就在今年,靠着这粒药丸,这家曾经摇摇欲坠的药企市值却奇迹般地突破了500亿元大关。

这款药在2021年获批上市后,当年艾力斯的营收就跳跃式增长到了5.3个亿,将艾力斯从年亏损3亿元的困境中拉出来。

仅三年时间,艾力斯业绩持续增长,2024年营收飙升至35.58亿元,净利润高达14.3亿元,毛利率长期保持在95%以上,羡煞同行。

“伏美替尼”的成功,首先源于精准的市场定位。肺癌长期占据我国癌症发病与死亡前列,其中EGFR突变型患者占比超40%。

杜锦豪没有盲目铺开研发管线,而是聚焦这一细分领域,以不到7亿元的研发成本,快速推出第三代EGFR-TKI抑制剂,其疗效尤其对脑转移患者显著,不良反应更低。

进入医保后,价格从3.6万元/月降至1.8万元,销量暴增300%,2024年销量达169万盒,成为艾力斯的“现金奶牛”。

这种“以价换量”的策略,既满足了患者需求,又实现了商业放量,堪称医药行业的教科书案例。

其实,在“伏美替尼”上市前,市面上已经有奥西替尼独占鳌头,这款药一度占据了肺癌小分子靶向药的80%市场。

但奥西替尼所在的公司去年陷入了“骗保走私案”,一定程度上影响了它的销量。

机会从来都是留给有准备的人,“伏美替尼”在2024年实现了飞速增长,除了自身优势之外,一方面也是接住了奥西替尼流失的市场份额。

据悉,“伏美替尼”将迎来第二轮医保续约,未来五年内,EGFR-TKI药物的市场需求预测可达300亿元。

艾力斯已做好迎接“泼天富贵”的准备,企业扩增的生产线已经获批投产,预计未来每年生产“伏美替尼”数量将提升到2亿片。

外人只看到艾力斯凭借“伏美替尼”一战成名,却不知道这背后是杜锦豪二十年的战略运营。

从包工头到医药大亨,他的故事里没有“撞大运”,只有一次次的运筹帷幄、精准判断和长期投入。

50年代出生的杜锦豪是江苏启东人,高中毕业后,他当过教师,跑过工地,逐渐积累经验成为了一名包工头。

包工头当着当着就顺应时代潮流进入了建筑行业,赚到了人生的首桶金。

90年代中期,杜锦豪在上海创立了扬子江建设集团,搭上了基建行业的顺风车,赚的盆满钵满。

要说一个搞基建的一般不会踏入医药行业,但杜锦豪就遇到了这么一个机会。

千禧之年,同为启东人的郭建辉从美国回来,他手上握有生物医药“分子结构”专利。杜锦豪发现了商机,拿出800万跟他一起创立了艾力斯医药公司。

医药项目投资向来都有周期长、回报不可预测的风险,所以投资者很少会押注自主研发。

历经八年的等待,艾力斯在郭建辉科研团队埋头研发下,终于在2012年推出首款高血压新药“阿利沙坦酯”。可命运弄人,新药刚获批,郭建辉便因病去世。

研发团队突然没了领头人,正当外界唱衰时,杜锦豪却做了一个现在看来很英明的决定。

他把如今年销已达10亿的“阿利沙坦酯”技术卖给了信立泰,获得了8.2亿现金流,紧接着招人组建新研究团队,将资金押注到肺癌新药研发上。

杜锦豪不懂分子式,但懂商业本质。他调研发现:中国每年新增肺癌患者超80万,其中EGFR突变占一半,而进口药价格高昂。

他果断聚焦第三代EGFR-TKI药物,在团队缺人缺钱的情况下,以不足行业平均成本1/3的投入,高效完成伏美替尼从立项到上市的全流程。

药生产出来了,但市面上竞争者很多,于是杜锦豪就在销售推广上加大投入。其销售费用从22年的4.3亿元大幅增长至23年的9.2亿元,高额的销售投入也带来了产品销量的暴涨。

如今,艾力斯的伏美替尼已成为肺癌靶向药市场的明星产品,但杜锦豪并未被眼前的成绩冲昏头脑。考虑到竞争对手随时可能推出更有效的药物,杜锦豪一直带领企业不断创新。

这或许才是真正的企业家本色,没有天降鸿运,只有脚踏实地、死磕到底。

医药行业有句老话:“爆款药是金矿,也是定时炸弹。”

伏美替尼占了艾力斯98%的收入,这种“单腿走路”的模式风险极大。就像当年柯达靠胶卷吃遍天下,结果数码相机一来,直接变凉凉。

医药行业更是残酷,专利保护期一过,仿制药立刻杀价抢市场。

阿斯利康的奥希替尼全球年销50多亿美元,但国内仿制药已经虎视眈眈。

伏美替尼虽然现在风光,但竞品贝福替尼进了医保,直接抢走5%份额。

诺华的第四代EGFR药2026年就要上市,到时候恐怕会引发一场价格战。

杜锦豪这边也意识到了危机。他一边扩产,一边砸8.5亿引进新药戈来雷塞,还想把伏美替尼的适应症从肺癌扩展到肠癌、胃癌。

但医药研发有点像赌石,切开前谁也不知道是宝玉还是废料。他重金押注的KRAS抑制剂,信达、益方的同类药已经抢先上市,慢一步就少赚了几十个亿。

伏美替尼的处境,有点类似当年的PD-1抗癌药。2018年国产PD-1刚上市时,一支卖3万,五年后价格血崩到3000,企业利润膝盖斩。

如今国内第三代EGFR靶向药已有6款获批,伏美替尼虽靠“脑转移疗效更好”占住了25%市场,但竞品都在拼命扩适应症、降价抢医保。

谁也不知道艾力斯的“高毛利好日子”还能撑多久?

医药行业的未来,将属于那些能够“持续创新、生态协同”的企业。

艾力斯未来发展,有机遇也有挑战。要么进化,要么出局,商业市场从来没有“一招鲜吃遍天”的神话。

艾力斯未来面临的真正挑战,是在核心产品伏美替尼仍贡献充足现金流之时,尽快培育出第二条增长曲线。

无论是通过技术突破、全球化扩张,还是生态协同。杜锦豪所做的,更像是一场面向未来的战略布局。

这场博弈,靠的从不是运气,而是这个时代本就会对真正“坚持创新”的企业予以厚待。

来源:毒sir财经

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友