最近刷手机,感觉自己快被AI包围了,

连保险这种讲究“白纸黑字、铁证如山”的老派行业,也开始玩起了AI,

这不,号称“中国最大独立AI保险科技公司”的暖哇科技,

前两天就敲锣打鼓地要去港交所上市了,想抢下“AI保险第一股”的名头。

说句实在话,AI这东西,听起来是挺酷炫,可真用起来又是另一回事,

就像前阵子,美国那边麦当劳的AI点餐系统,顾客就想买个汉堡,

结果系统唰唰唰给下了260个麦乐鸡的订单,这不纯纯捣乱嘛,

保险理赔和投保,那可都是真金白银的事儿,一个小小的差错就可能导致巨大的损失。

暖哇科技这家公司,号称用算法来“猜风险”,这事儿,真的能靠谱吗?

咱们先看看暖哇科技是干啥的,它自己不卖保险,是给保险公司打工的,算是个“AI技术外包”,

核心业务就两块:帮你投保和帮你理赔,

他们有个叫“阿拉莫斯”的系统,你把体检报告、过往病历交上去,这系统就能自动抓取里面的关键信息,

比如你有没有高血压、有没有住过院,然后马上告诉你保险公司是愿意正常保你,还是得加点钱,或者干脆就拒保了。

据说已经帮保险公司揪出来120万高风险的投保人了。

理赔业务,是靠一个叫“罗布泊”的模型,

这个模型能对上全国的医疗数据,你把发票一交,它就能自动审,看看这药是不是在医保范围外,有没有重复收费。

据说全自动审核的准确率有98%,大大减少了人工审核的工作量。

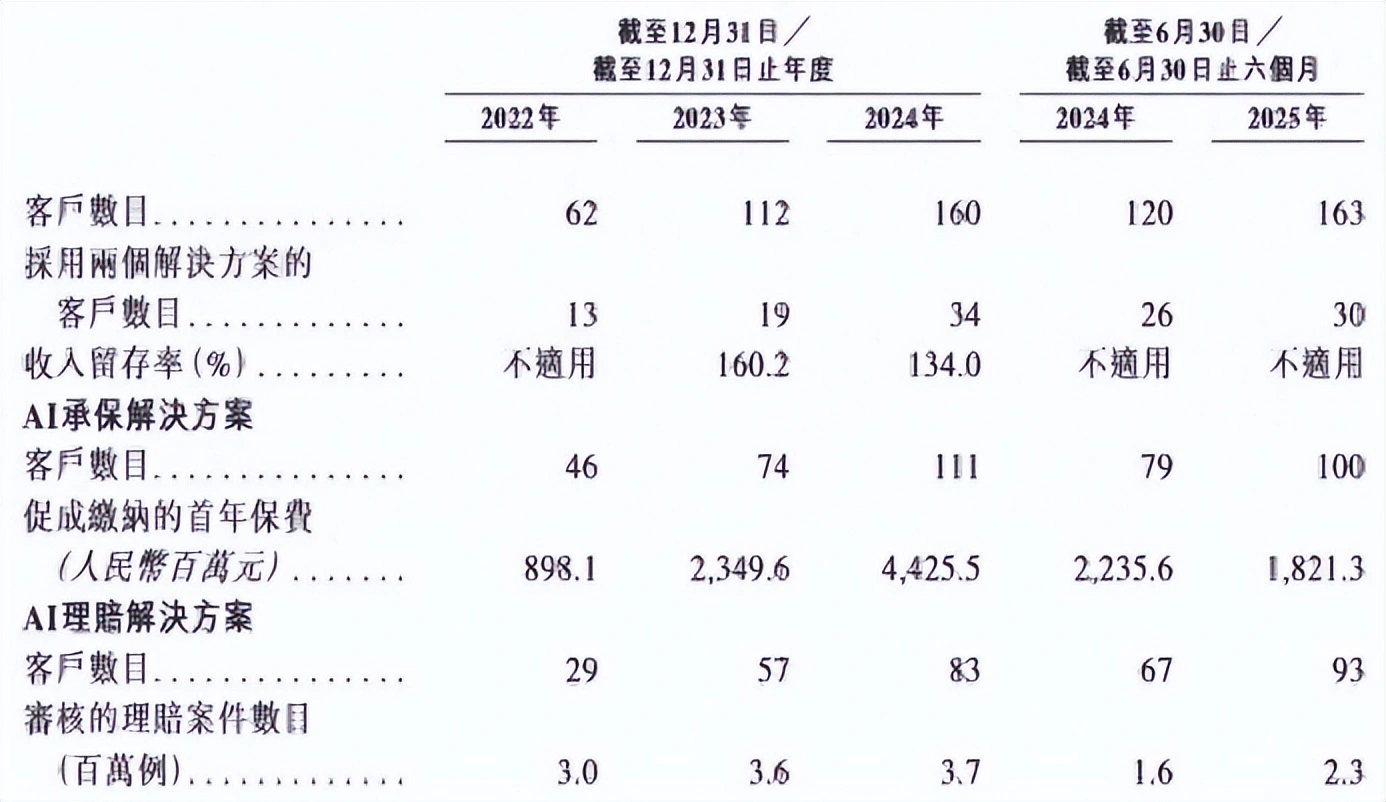

从数据上看,暖哇科技的客户名单相当亮眼,到去年年底,全国前十大保险公司里有八家都是它的客户。

业务量也很大,到今年6月,累计处理的投-理赔案件超过了2亿例。

按理说,有这么多大客户,业务量也这么大,公司应该赚得盆满钵满了吧?

我们来看一组数据:2022年,暖哇科技的营收是3.45亿元;2023年,涨到了6.55亿元,

2024年,更是冲到了9.44亿元,三年时间,营收翻了快三倍,这增长速度,可以说是相当迅猛了。

翻开利润表一看,情况就没那么乐观了,这三年半里,公司累计亏损了超过7个亿,

具体来说,2022年亏2.23亿,2023年亏2.4亿,2024年亏1.55亿,到了2025年上半年,还亏着将近1个亿。

这就让人有点看不懂了。业务做得风生水起,怎么就是不赚钱,反而越做越亏呢?

钱都烧到哪里去了?

是靠山,还是枷锁?

很多人可能没听过暖哇科技,八成听说过“一杯奶茶钱就能买份保险”的广告,

这背后的大金主,就是中国第一家互联网保险公司——众安在线,

众安的背景可不简单,背后站着平安、蚂蚁、腾讯这些行业巨头。

暖哇科技,可以说就是众安一手“孵化”出来的,在暖哇的股权结构里,

众安在线是并列第一大股东,占了31.65%的股份,简单来说,暖哇科技和众安在线,就是“一家人”。

“背靠大树好乘凉”,这话不假,暖哇科技的业务,很大程度上就是靠众安这棵大树撑起来的。

招股书里明明白白地写着,从2022年到2025年上半年,来自众安在线的收入,分别占到公司总收入的78.7%、61.8%、45.2%和49.6%。

占比是有所下降,可今年上半年又弹回去了,将近一半的收入都得靠众安,

这种对单一客户的极度依赖,在商业世界里其实是个挺大的隐患,

这就好比你开了个餐馆,一半的生意都来自隔壁那家公司,万一哪天这家公司搬走了,

或者自己开了个食堂,你的餐馆生意岂不是要一落千丈?

对于暖哇科技来说,风险是实实在在的,

要知道,保险行业的核心数据是非常敏感的,

其他保险公司跟暖哇合作,会不会担心自己的客户信息、风控模型被“一家人”众安给知道了?

这层顾虑,肯定会成为暖哇拓展新客户的一大障碍。

另外,暖哇可不只是靠众安赚钱,连“进货”都得找众安,过去几年,暖哇反过来付给众安的服务费加起来有两千多万。

名义上是说众安提供的服务“更具成本效益”,实际上,这等于把自己的供应链也绑在了众安的战车上。

这种模式的风险,早就有前车之鉴,就拿上海超导来说,这家公司以前也是严重依赖国家电网等几个大客户,前五大客户的营收占比一度超过70%。

结果2024年,国家电网的招标量一减少,公司的存货立马就堆满了仓库,周转天数从180天飙升到287天,公司差一点就撑不下去了。

众安自己也在“节衣缩食”,去年,众安的研发投入就下降了近三成。

如果有一天,众安觉得暖哇的服务性价比不高了,

或者干脆自己组建一个AI团队来替代,那暖哇科技的营收,可能真的要被拦腰砍断了。

作为一家AI公司,技术是立身之本,可暖哇科技在营收飞速增长的同时,

研发费用占营收的比例却在逐年下降,从2022年的19.74%一路砍半到去年的9.96%,今年上半年更是低至7.88%。

招股书里解释说是为了“提升效率”,从持续的亏损来看,这效率似乎还没怎么体现出来。

另外是不断下滑的毛利率,从2022年到2024年,公司的毛利率从57.7%降到了49.8%。

也就是说,赚钱的能力在变弱,公司给出的解释是,2023年收购了一家名为“江苏道泰”的公司,拉低了整体的毛利率。

这也从侧面反映出,公司在扩大规模的过程中,牺牲了一部分利润空间。

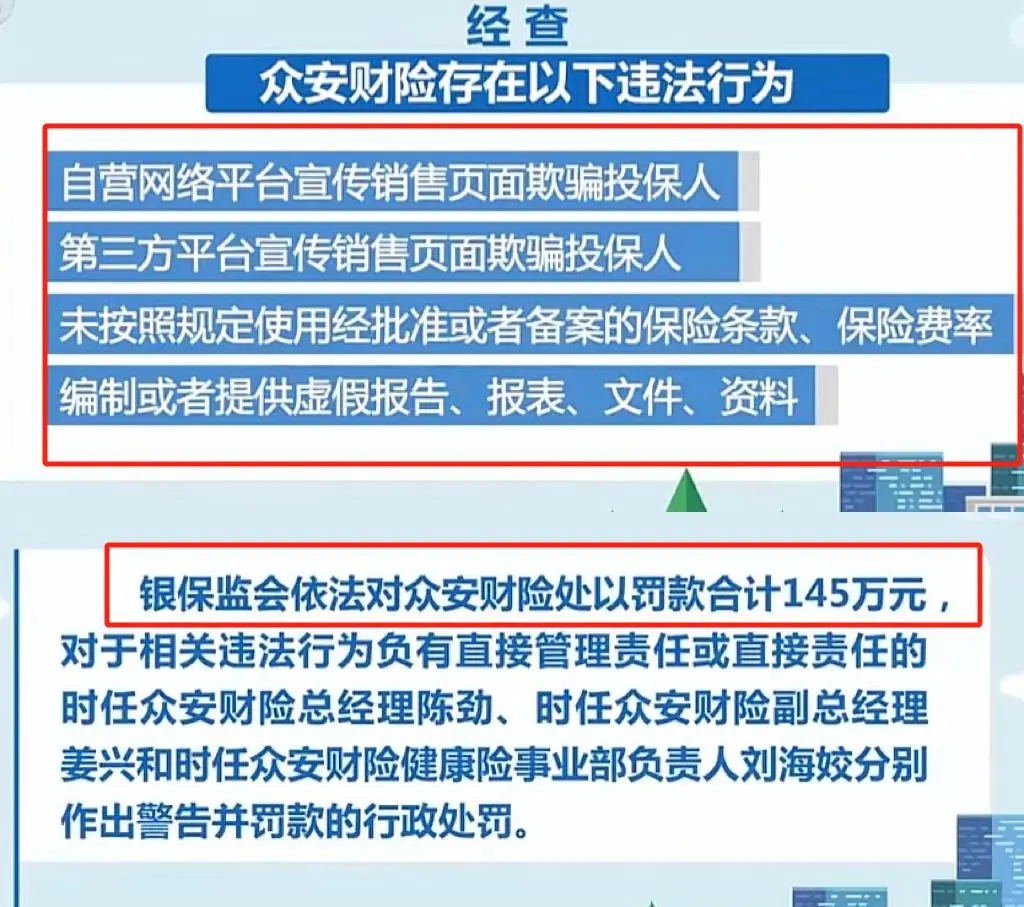

作为“众安系”的一员,暖哇科技还要承担来自众安的声誉风险,

众安保险“一杯奶茶钱投保”的低价营销模式,吸引了不少年轻用户,但也引来了大量的投诉。

在黑猫投诉平台上,关于众安保险“低价引流后乱扣费”、“自动续费不提醒”的投诉超过1500条。

就在去年,银保监会还因为相关问题对众安开出了145万元的罚单。

暖哇科技旗下的爱邦保险,也没能幸免,在今年的“金融315”投诉榜单上,爱邦保险因为投诉量大、解决效率低而榜上有名。

黑猫投诉上关于它的469条投诉,也大多集中在“擅自扣款”、“误导投保”等问题上。

这些负面消息虽然没有直接体现在暖哇科技的财务报表上,但品牌声誉的损失是无形的,

当消费者对“众安系”的信任度下降时,身处其中的暖哇科技,也难免会受到牵连。

截至今年6月底,公司的流动资产总额是6.51亿元,流动负债却高达16.96亿元,

负债是资产的2.6倍,净资产长期为负。说白了,就是已经资不抵债了。

在这种情况下,暖哇科技急着上市,也就不难理解了,

这可能不是为了谋求更大的发展,更像是在寻求一笔“续命钱”。

平心而论,保险AI的市场前景确实广阔,

根据行业预测,未来几年这个市场的规模将突破万亿。但前景好,不代表路就好走。

资本市场对于保险科技公司的态度,近几年已经趋于冷静,之前上市的水滴公司、车车科技等,

如今的股价相比上市初期,已经跌去了超过80%,还有一些同类公司,比如圆心科技,递交了5次上市申请,至今还在港交所门外排队。

哪怕是和已经上市的同行相比,暖哇科技也占不到什么便宜,

拿元保来做个对比,今年上半年,元保的营收是20.4亿元,毛利率高达95.78%。

这样来看,无论是从收入规模还是盈利能力上,暖哇科技都存在着不小的差距。

当然,我们也不能一棍子打死,

作为国内在保险AI领域处理案件量最大的公司,暖哇科技毕竟还是有它的业务基础和先发优势的,

希望这次IPO真的能成为一个转折点。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友