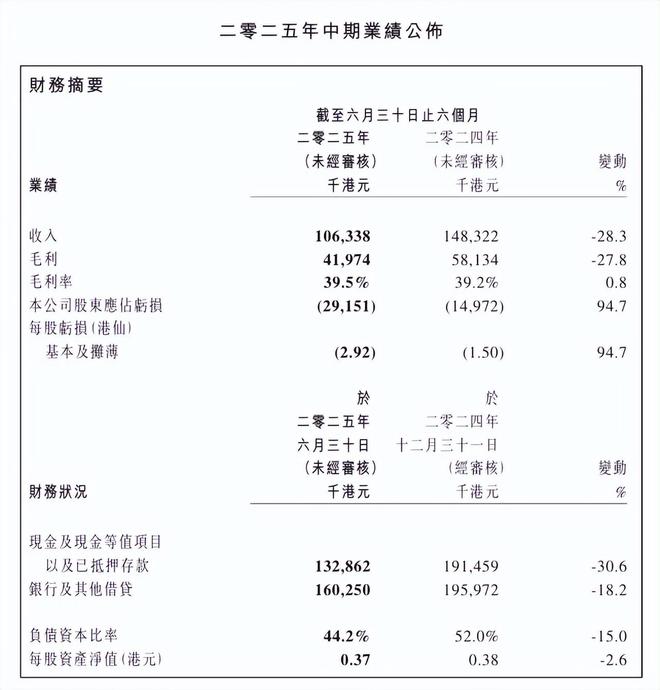

中漆集团(01932.HK)2025年半年度数据显示,上半年集团总收入为1.06亿港元,同比减少28.3%。总收入包括销售收入9689万港元及投资物业的租金收入945万港元。公司股东应占亏损同比激增94.76%至2915万港元。毛利率为39.5%,上年同期为39.2%,同比微增0.8%。

上半年,由于销售额同比减少29.3%,集团录得毛利减少30.6%。由于油漆及涂料行业之市场竞争激烈,加上中国内地及香港的房地产及建筑行业对建筑油漆及涂料产品之需求减少,导致毛利下跌。为此,集团实施了策略性定价调整以保持竞争力,包括针对性的客户折扣,从而维持市场占有率。中漆集团指出,尽管面对此等挑战,毛利率仍展现出可观的韧性,与2024年同期相比,仅下降0.6个百分点。

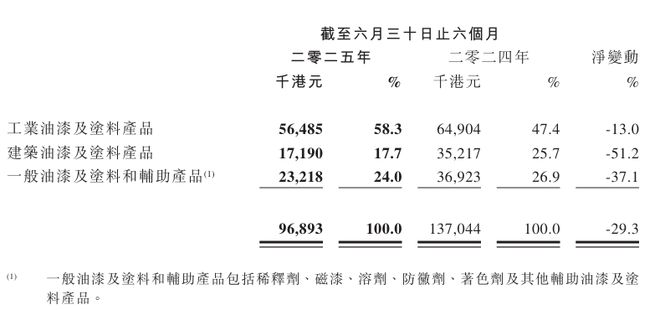

中漆集团表示,亏损显著增加的主要原因是投资物业的公平值调整变动以及油漆及涂料产品销售额显著减少所致。根据半年报,中漆集团涂料业务上半年实现销售收入为9689万港元,同比减少29.3%。其中,工业涂料收入为5649万港元,同比减少13.0%;建筑涂料收入为1719万港元,同比减少51.2%;一般涂料和辅助产品收入为2322万港元,同比减少20.64%。上半年,中漆集团涂料业务亏损2158万港元,去年同期亏损1930万港元。

中漆集团指出,上半年集团对中国内地批发及零售分销商的销售显著减少13.8%。此大幅下跌主要是由于中国内地房地产市场不景气,及油漆及涂料行业的饱和及竞争压力所致。油漆及涂料行业正面对供过于求的问题,而近期之产能扩张令问题进一步恶化。市场竞争加剧导致激烈的价格战,迫使制造商减价,导致盈利能力遭受挤压。

同时,集团对中国内地私人住宅物业项目房地产开发商及为其工作的承包商的销售显著减少97.5%。此跌幅归因于中国内地房地产市场持续低迷,新房地产项目进展停滞,投标结果待定。

中漆集团表示,对中国内地工业制造商的销售显著减少13.0%,此大幅下降主要是由于油漆及涂料行业竞争加剧,以及工业油漆及涂料产品出现新供应所致。上半年,历来占中国内地行业销售额逾50%的建筑油漆及涂料需求持续大幅减弱。因此,过往专门生产建筑油漆之油漆及涂料制造商渐渐将重点转移至工业油漆及涂料生产。此策略性转移加剧了中国内地国内市场的竞争压力。

展望2025下半年,中漆集团称,将透过“振兴业务措施及行动”,积极应对外部环境变化、国内需求不足、经济形势严峻等因素带来的市场波动。有利因素为政策导向与市场动态之间产生协同效应,预期可促进行业内恢复可持续的经济增长。于更广阔的经济领域,预期供应链及市场出清过程将加速优化。为配合宏观经济政策的导向,涂料行业将于下半年开始着手应对及纠正产能失衡的问题。

鉴于上半年销售收入显著减少,透过与中国内地、香港及其他地区的现有及潜在批发商接洽,本集团继续积极扩大其覆盖范围及拓展商机。此市场方针对扩大本集团的分销网络、提升其布局及市场占有率至关重要。此外,本集团致力为客户提供高质量的涂料产品,提供优质的售后服务,避免同质化产品及内卷式恶性竞争。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友