半年收入逾7亿,卖了5套AI集群。

作者 | ZeR0

编辑 | 漠影

芯东西9月5日报道,刚刚,北京GPU头部企业摩尔线程回复科创板IPO首轮审核问询函,并更新申请文件。

摩尔线程在回复函中列出的目前主要市场竞争者包括英伟达、AMD、公司N、海光信息、寒武纪、沐曦股份、壁仞科技、天数智芯、燧原科技、昆仑芯等。

2024年,英伟达GPU及相关业务全球收入约9200亿元,在全球GPU市场中的市场份额约为88%;AMD GPU及相关业务全球收入约1100亿元,在全球GPU市场中的市场份额约为10%。

根据申报材料,摩尔线程自主研发四代GPU架构,并基于此推出了十余款GPU板卡模组、一体机和KUAE集群等产品。其产品可分为AI智算(训练/推理/训推一体)、专业图形加速、桌面级图形加速、智算SoC产品。

2024年,该公司AI智算产品、图形加速产品及智能SoC产品在国内市场相应细分领域的市场占有率不足1%。

摩尔线程2025年上半年收入为7.02亿元,卖出5套AI智算集群产品,平均单价超过1亿元,预测公司最早可于2027年实现合并报表盈利。

其AI PC及智能模组已于2025年上半年对外销售;SoC芯片主要面向新能源汽车的智能座舱,预计将于2026年导入并量产。

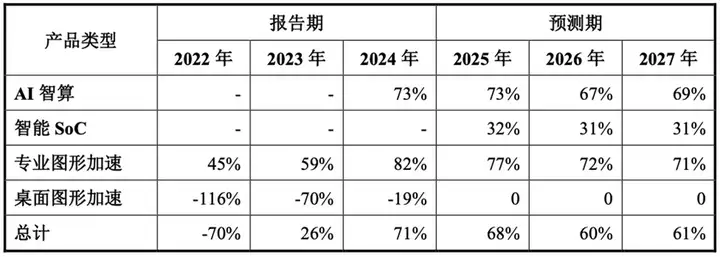

摩尔线程各类产品毛利率2022年-2024年情况及2025-2027年预测情况如下:

摩尔线程的历次增资/转让涉及主体包括联想长江、字节跳动子公司量子跃动、腾讯创业投资、中关村科学城等。

在2025年1-2月进行股份转让时,摩尔线程的投前估值最高为298亿元。

此外,摩尔线程在回复文件中披露了公司董事张建中、周苑完整的创业及从业历程:

张建中先生,摩尔线程创始人、董事长、总经理,中国国籍,硕士研究生学历,高级工程师。1990年5月至1992年3月,于冶金自动化研究设计院国家计算机实验室部门任高级研究员;1992年4月至2001年5月,于中国惠普有限公司1任产品总经理;2001年6月至2006年3月,于戴尔(中国)有限公司全球客户部任总经理;2006年4月至 2020 年 9月,于英伟达任全球副总裁,大中华区总经理;2020年10月摩尔线程开始运营后,以实控人身份参与公司经营管理,2023年11月至今任摩尔线程总经理,2023年12月至今任摩尔线程董事长。

周苑女士,摩尔线程联合创始人、职工董事,中国国籍。1996年7月至1999年12月,于中国惠普有限公司2任渠道经理;2002年4月至2004年10月,于PHOENIX TECHNOLOGIES LTD.任大客户总监;2004年10月至2020年9月,于英伟达任市场生态高级总监;2020年10月摩尔线程开始运营后,以联合创始人身份参与公司经营管理,2023年11月至2024年10月,任摩尔线程财务负责人,2023年12月至今,任摩尔线程董事。

截至招股书签署日,摩尔线程无单一持股30%以上的股东,不存在控股股东。

摩尔线程拟募集80亿元,用于新一代AI训推一体芯片(16.73亿元)、图形芯片(17.19亿元)、AI SoC芯片研发项目(14.03亿元)及补充流动资金,三个研发募投项目超过65%的资金用于研发投入。

01.

上半年营收逾7亿,

净亏损收窄至不到3亿

2022年、2023年、2024年、2025年上半年,其收入分别为0.46亿元、1.24亿元、4.38亿元、7.02亿元,呈快速增长态势;净利润分别为-18.40亿元、-16.73亿元、-14.92亿元、-2.71亿元,逐渐收窄。

2024年末,该公司合并口径未弥补亏损12.07亿元,主要是形成具规模的收入体量尚需时间、研发费用较高导致。报告期各期,其研发投入分别为11.16亿元、13.34亿元、13.59亿元、5.57亿元。

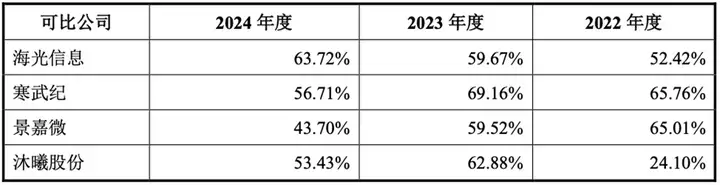

寒武纪、海光信息、沐曦股份等同行业公司在成立后第二年至第四年的业绩情况如下:

可比公司中,寒武纪、景嘉微与沐曦股份毛利率呈下滑趋势。

2024年末,摩尔线程账面货币资金余额为48.96亿元,不存在受限的货币资金情况,目前结合账面营运资金以及未来的银行借款渠道,预计能够覆盖相应的营运资金需求。

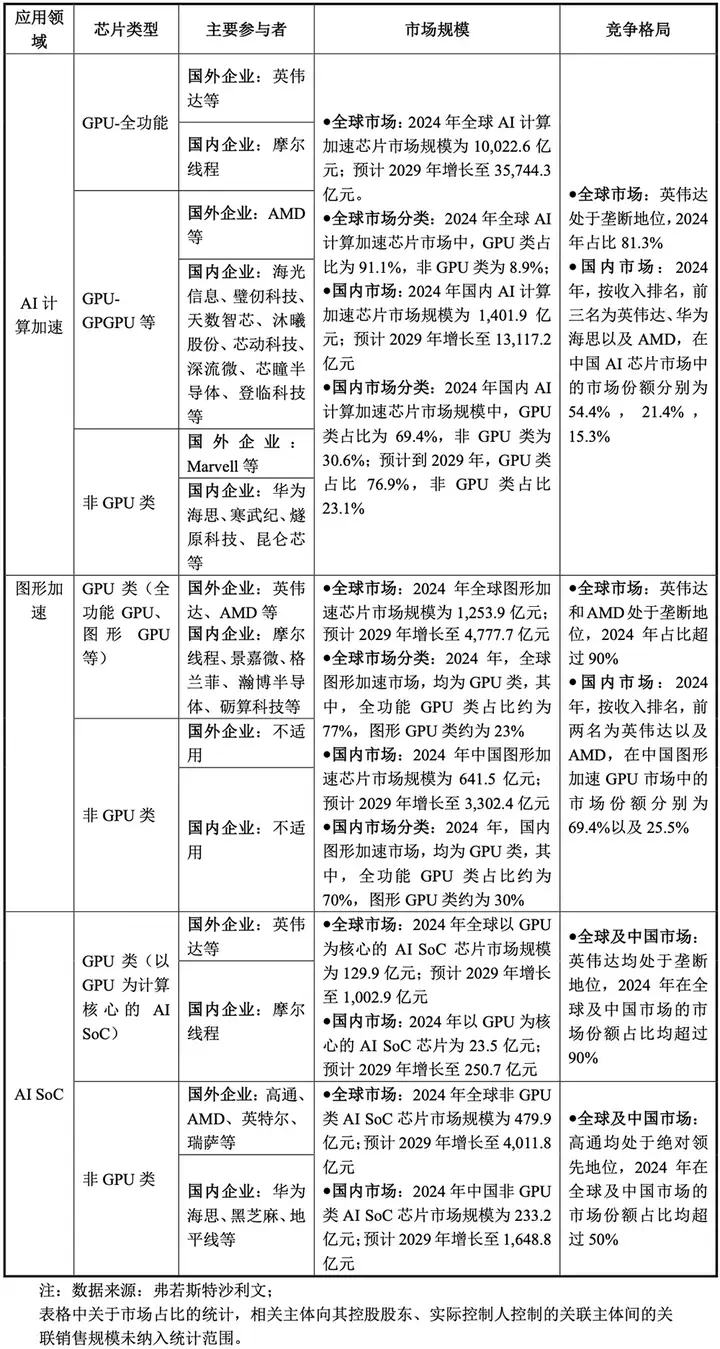

不同类型计算加速卡芯片的境内外市场规模、主要参与者及竞争格局如下表所示:

目前,中国市场的选择已更多样化,多数国产厂商最新产品性能已有较大提高。

02.

AI智算同比增长229%,

专业图形加速同比增长1051%

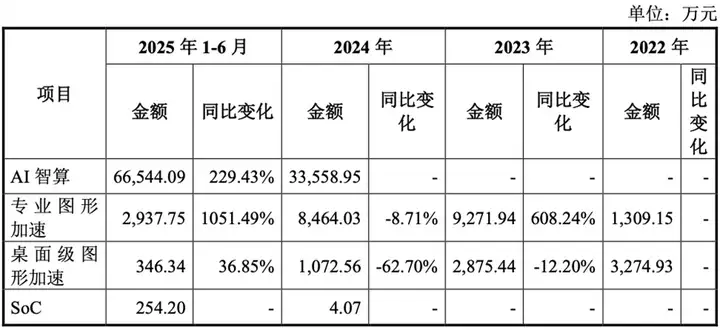

2025年上半年,摩尔线程AI智算业务收入同比增长229%,专业图形加速业务同比增长1051%,桌面级图形加速业务同比增长36.85%,SoC业务首度实现收入。

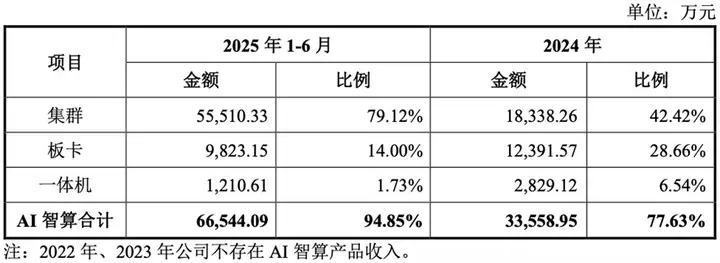

报告期各期,摩尔线程AI智算产品的收入占比分别为0、0、77.63%,其中集群产品收入占比42.42%。

其专业/桌面级图形加速产品均基于相同芯片开发,报告期内收入金额占比有所下滑;智能SoC为2025年发布的新产品,包括面向AI PC的AI算力本和面向边缘计算、具身智能的AI模组。

1、AI智算

据摩尔线程披露,其2025年上半年,AI智算合计收入为6.65亿元,占同期总收入的94.85%。

▲摩尔线程AI智算产品收入情况

其终端客户类型包括互联网企业、芯片设计企业、商用终端企业、人工智能企业、算力服务提供商、重大科技创新平台,报告期内已销售并确认收入集群的规模、交付及当前终端使用情况详见以下表格。

根据回复文件,摩尔线程于2020年成立,自2022年开始研发曲院芯片,在2023年下半年推出曲院芯片及S4000板卡,较前代芯片显著增强了AI训练与推理效率。

从同行业看,沐曦股份2020年成立,主力AI智算产品C500于2024年2月正式量产并实现收入,与摩尔线程AI智算收入实现开始时间具有可比性。

就与英伟达H20竞争而言,摩尔线程判断H20的恢复销售不会对自己的竞争优势构成实质性影响。

摩尔线程产品在训练市场与H20不构成直接竞争,最新一代量产量销产品算力较强,且原生支持FP8,在推理市场上有能力打开市场空间。

目前摩尔线程公司最新KUAE集群产品已支持超200B参数MoE大模型全量预训练。而H20算力被大幅削减,在大参数规模模型的训练场景中难以满足高性能计算需求,无法有效支撑当前主流大模型训练任务。

2、专业/桌面级图形加速产品

摩尔线程专业/桌面级图形加速产品在功能和应用场景角度主要对应英伟达Quadro(专业图形工作站等)和GeForce(消费级/游戏与创作等)等系列产品。

2022、2023年、2024年、2025年1-6月,摩尔线程图形加速产品(专业和桌面级)分别实现收入0.46亿元、1.21亿元、0.95亿元、0.33亿元。

其中2023年收入增长较快主要得益于VDI、AI云电脑等高端应用场景需求的提升。桌面级图形加速产品的收入阶段性地呈现下降趋势,主要是由于摩尔线程阶段性战略重心调整,在成长阶段将资源优先集中于高毛利、高性能的智算产品市场(如AI智算产品)。

不过摩尔线程并未暂停图形加速产品的研发和市场布局,仍在为后续推出高性能图形卡做准备。

根据回复文件,摩尔线程是国内率先实现图形加速产品大规模量产及商业化、并在京东电商平台对消费级用户公开销售的GPU设计公司。

MTT S3000在VDI领域的表现得到了中国移动的高度评价,认为其“先进性达到国际领先水平”;MTT X300在信创领域的应用也获得了水利部的高度认可,解决了国产终端显卡支撑三维展示性能不足的难题。

MTT S80/S70等显卡作为国内少有的通过电商平台直销等模式覆盖终端市场的消费级GPU产品,获得了年轻用户的认可,京东平台消费者好评率超96%;B站用户反馈显示,《原神》等游戏在公司显卡上流畅运行;媒体评测指出MTT S80产品规格对标英伟达RTX 3060,展现了其在消费级市场的竞争力。

3、智能SoC产品

摩尔线程智能SoC业务于2025年实现销售,2025年1-6月SoC业务实现收入254.20万元。

其中AI PC及智能模组已于2025年上半年对外销售;SoC芯片主要面向新能源汽车的智能座舱,导入周期较长,预计将于2026年导入并量产。

摩尔线程智能SoC业务正在洽谈的客户主要为ODM厂商及教育、医疗、汽车、低空经济等行业相关客户,预计该类合同对应收入将于2025年实现。

其SoC产品的主要构成及客户情况如下:

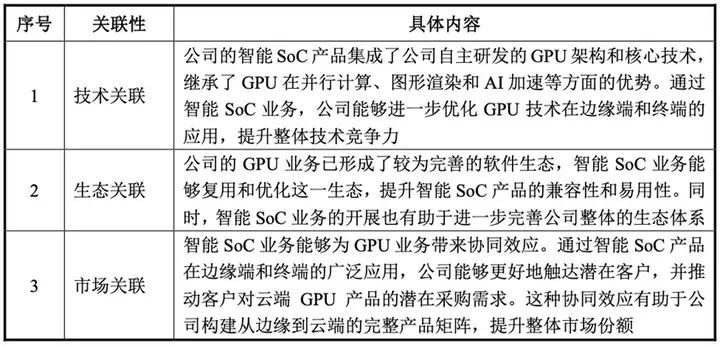

智能SoC业务与GPU业务在技术、生态和市场拓展方面具有高度关联性。

03.

详解四代GPU架构升级重点,

今年上半年卖出5套AI智算集群产品

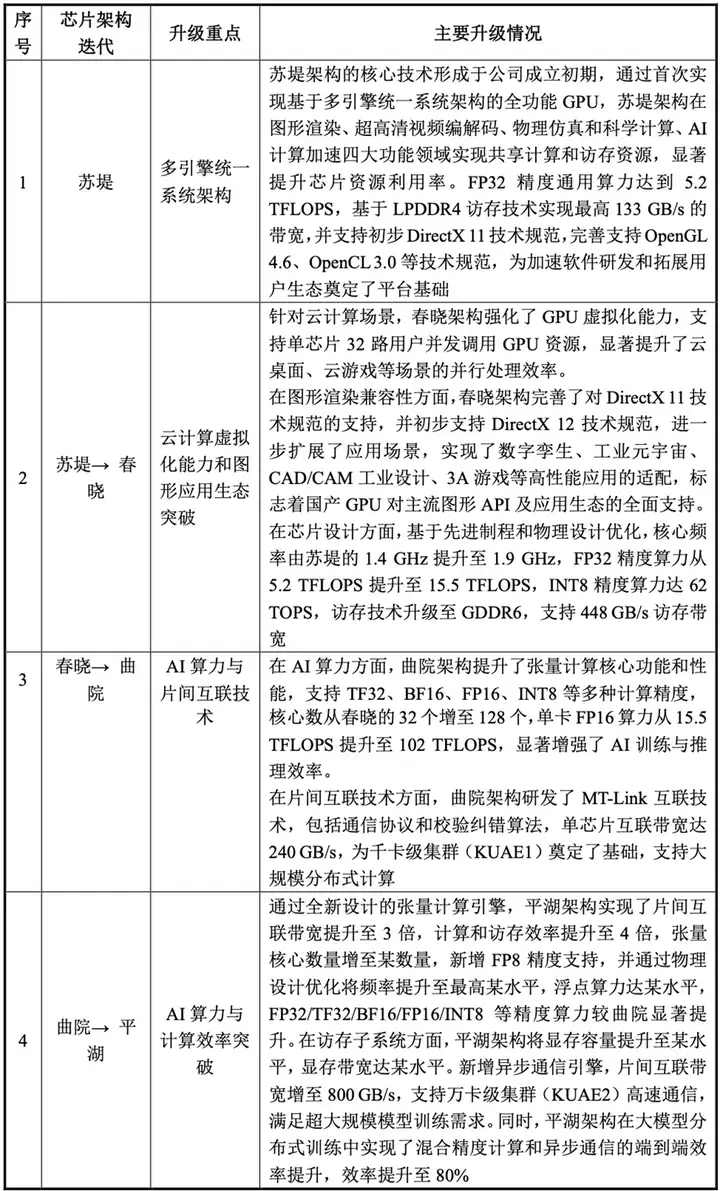

2021年-2024年,摩尔线程每年新发布一款GPU架构芯片,分别为“苏堤”、“春晓”、“曲院”、“平湖”,芯片性能逐步提升,已与运营商、云服务提供商、AI企业及科研院所等建立深度合作关系。

苏堤、春晓产品的销售收入及毛利情况如下:

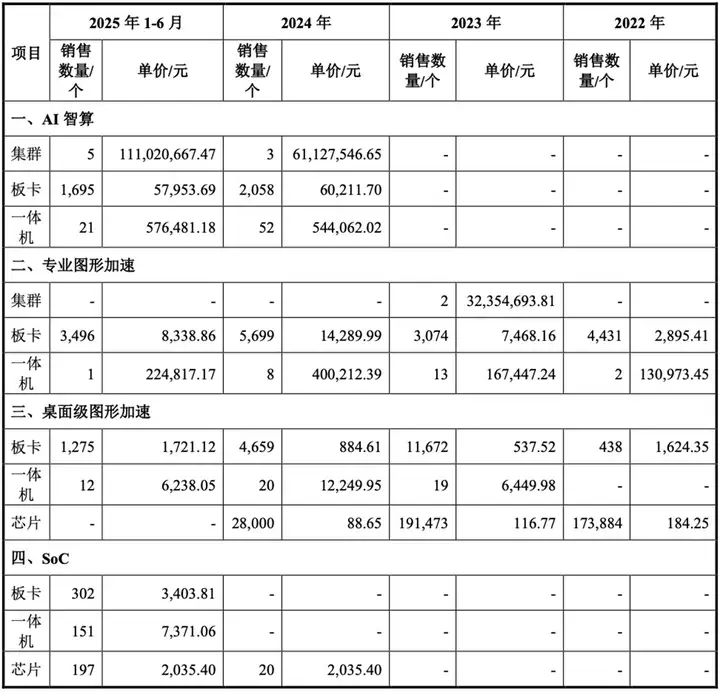

报告期内,摩尔线程主要产品的销量与价格情况如下:

集群产品由于每笔订单的情况不同,因此销售单价不同。摩尔线程在2025年开始对外销售一体机AI PC产品,单价约7000元。SoC板卡产品主要面向边缘计算和智能体应用场景,平均单价约3000元。

2025年1-6月,其销售收入进一步提高,主要由AI智算产品贡献。2025年该公司销售1套平湖集群产品、4套曲院集群产品,平均单价超过1亿元。

摩尔线程各期间签订的订单金额整体呈现上升趋势,预计订单接约20亿元。

截至2025年6月30日,其在手订单主要客户已完成客户导入,将于2025年下半年为该公司贡献收入。

04.

百度是2023年第二大客户

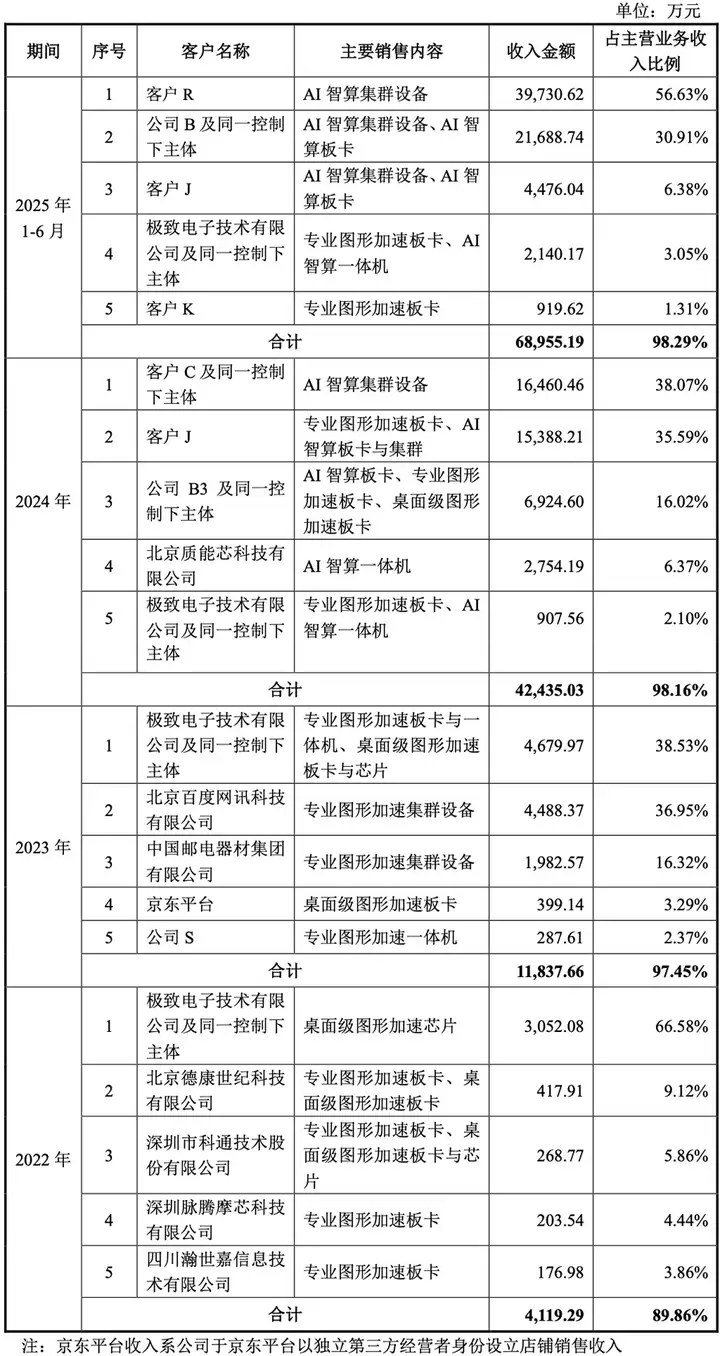

报告期内,摩尔线程向前五大客户销售额占比分别为89.86%、 97.45%、98.16%、8.29%,对前五大客户销售占比较高。

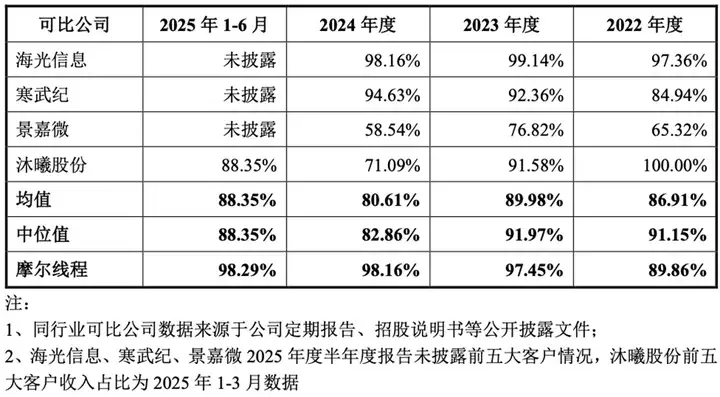

客户集中度较高为AI芯片企业的行业惯例。海光信息、寒武纪、景嘉微、沐曦股份等可比公司前五大客户集中度情况如下:

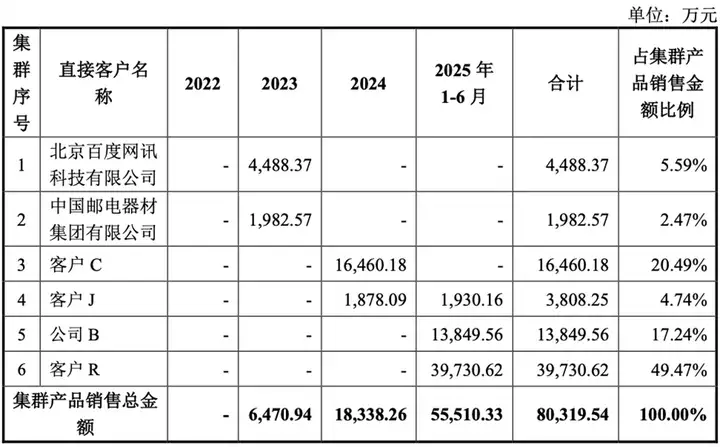

摩尔线程向集群产品直接客户的各期销售金额情况如下:

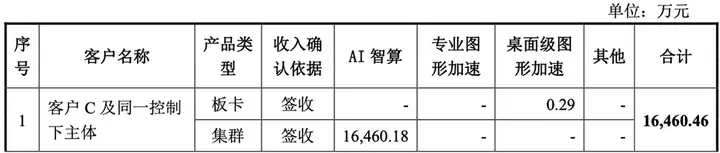

上市公司客户C较早便开始关注云计算市场,并在近年投资了云数据中心相关项目。客户C于2024年12月、2025年6月将所采购的200P集群转让给商用终端企业,对应的转让规模为100P、100P。

客户C所购买的200P集群主要用于满足内部AI解决方案算力需求。与此同时,客户C介绍其作为行业软件供应商,既有结合 AI 的自用算力需求,也会在价格合适的情况下和自身的行业解决方案一起出售。

摩尔线程2025年1-6月前五大客户分别为客户R、公司B3及同一控制下主体、客户J、极致电子技术有限公司及同一控制下主体、客户K,AI智算产品构成核心收入来源。

客户R是某上市公司子公司。客户D分别在2024年12月、2025年3月向摩尔线程通过经销模式间接采购第一套、第二套50P集群,2套集群属于同一采购框架合同项下的连续采购。

2024年前五大客户分别为客户C及同一控制下主体、客户J、公司B3及同一控制下主体、北京质能芯科技有限公司、极致电子技术有限公司及同一控制下主体,AI智算及专业图形加速产品构成当年核心收入来源。

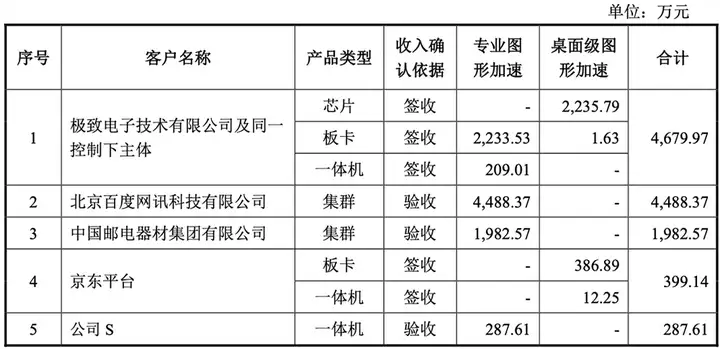

2023年前五大客户分别为极致电子技术有限公司及同一控制下主体、北京百度网讯科技有限公司、中国邮电器材集团有限公司、京东平台、公司S,当年核心收入来源主要为专业图形加速集群产品。

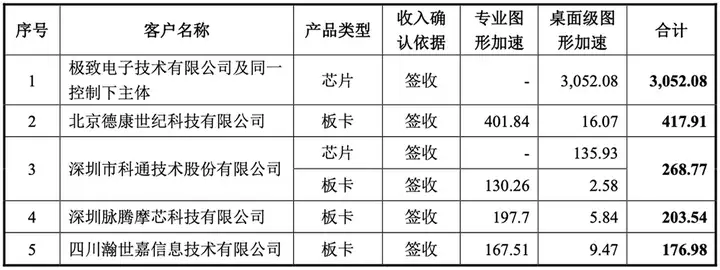

2022年前五大客户分别为极致电子技术有限公司及同一控制下主体、北京德康世纪科技有限公司、深圳市科通技术股份有限公司、深圳脉腾摩芯科技有限公司、四川瀚世嘉信息技术有限公司,当年核心收入来源主要为桌面级图形加速芯片产品。

05.

国产GPU商业化拓展面临三大难点,

拆解摩尔线程的竞争优势与劣势

在回复文件中,摩尔线程列出了当前国产GPU商业化拓展的三大主要难点:

1)技术迭代周期长:GPU芯片架构及制程升级需经历完整研发周期,新一代产品需在算力、能效或兼容性等维度实现显著提升,才有可能显著触发客户的替换需求;

2)市场拓展处于早期阶段:国产GPU渗透率提升需要时间,当前国际厂商(如英伟达)仍占据国内GPU市场主导地位,国产GPU需通过技术对标、生态兼容及服务响应构建竞争力;

3)客户验证周期较长:国产GPU需通过小规模采购验证产品稳定性,待性能达标后逐步扩大部署,导致收入确认存在滞后性。

对此,摩尔线程的竞争优势是:

1)技术水平:全功能GPU芯片在国内市场AI训练和推理、图形渲染及高性能计算等场景中具备一定的独特性、性能和兼容性优势。

2)产品优势:基于全功能GPU路线的产品,基于功能完备性和计算精度覆盖完整性具有更强的发展潜力,在国产化替代场景中具有一定的市场竞争力,MUSA架构兼容国际主流GPU生态,降低了客户迁移成本。公司产品已形成一定的市场认可度。

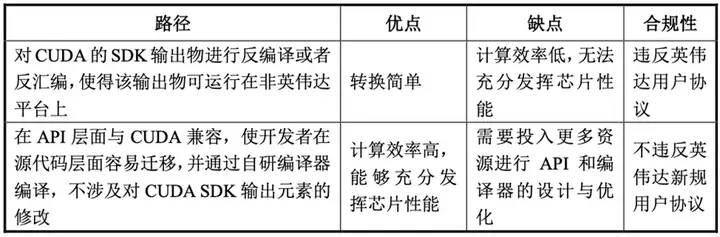

▲摩尔线程MUSA生态兼容CUDA的方式

据摩尔线程分享,目前GPU芯片设计公司兼容CUDA生态的技术路径主要有以下两种:

摩尔线程选择第二种路径对CUDA进行兼容,该实现方式不违反英伟达的最终用户许可协议。

其竞争劣势包括:

1)技术差距:与英伟达等国际龙头企业相比,公司产品在高端市场(如数据中心级GPU、高端图形GPU)的性能及生态支持上仍存在差距。

2)市场竞争激烈:国内GPU市场竞争激烈,英伟达、公司N、寒武纪、海光信息等企业占据先发优势,目前市场占有率较高,公司短期内难以快速提升市场占有率。

3)技术追赶压力:GPU芯片领域技术快速迭代,公司需要持续高强度研发投入,短期内难以通过收入增长完全覆盖研发投入。

摩尔线程认为,其产品具有良好的商业化前景。

首先,国产GPU市场潜力巨大,随着摩尔线程第四代GPU芯片(平湖)完成迭代,产品覆盖从图形渲染延伸至AI训练、推理及智算集群,AI计算能力大幅提升,可满足客户多元化需求;

其次,MUSA软件栈兼容国际主流GPU生态,降低了客户迁移成本,长期复购潜力可期;

再次,根据IDC统计,国产AI加速计算芯片在国内市场的出货率占比从2023年的约14%提升至2024年的约30%,增量空间显著,随着国产芯片性能提升和生态完善,国产替代进程有望加速。

为改善亏损趋势,提升市场竞争力,摩尔线程拟采取以下措施:

1)技术突破,持续加大研发投入,优化GPU芯片性能和效率、软件通用性和易用性,提升大集群系统化效率和可靠性,提升产品竞争力;

2)产品迭代,加快产品迭代速度,推出新一代GPU芯片,提升市场认可度;

3)软件研发,加速AI与图形软件栈的研发迭代,实时追踪并融合技术社区的前沿发布与技术演进

4)市场拓展,加强市场推广和客户导入,提升产品在桌面级图形加速、专业图形加速、AI智算及智能SoC市场的市场占有率;

5)成本优化,通过供应链优化和成本控制,降低运营成本,提升盈利能力。

06.

结语:客户导入需一定周期,

将逐步实现盈利目标

摩尔线程判断,GPU行业处于技术突破和市场扩张的关键阶段,国内GPU芯片新兴企业仍处于技术积累和市场拓展的重要时期,研发投入较高,客户导入需要一定周期。

未来,该公司计划通过技术突破、产品迭代、市场拓展和成本优化等多方面的努力,逐步改善亏损趋势,实现盈利目标。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友