2025 年上半年,长缆科技交出了一份 “喜忧参半” 的成绩单。8月11日,长缆科技披露2025半年报显示,上半年实现营业收入6.73亿元,同比增长44.09%,但归母净利润仅为3029.34万元,同比下降30.99%。这一“增收不增利”的表现,折射出电力设备行业在市场需求扩张与成本压力加剧的双重挑战下的典型困境。

营收高增难掩利润承压 毛利率创五年同期新低

长缆科技营收的快速增长,离不开电网投资持续加码的行业东风。在国家电网 2025 年首批电缆附件集中招标中,长缆科技在17家中标单位中份额占比位居第一,彰显了其在传统电网市场的深厚积淀。然而,光鲜的营收数据背后,是盈利能力的显著弱化。

此外,净利润同比下滑30.99%的核心原因,在于盈利能力指标的显著弱化。上半年其毛利率为31.24%,同比大幅下降12.20个百分点,创下近五年同期最低水平,对比 2021 年同期 51.75% 的毛利率,降幅尤为触目。即便第二季度毛利率回升至 32.46%,仍较去年同期的 43.24% 下降 10.78 个百分点。利润下滑的核心症结,在于产品结构与成本压力的双重制约。

图片来源于choice

原材料价格波动是主要影响因素:电缆附件所需的高分子材料、金属导体等大宗商品价格高位运行,导致生产成本增加。同时,高电压等级产品占比提升速度不及预期,未能有效对冲成本压力。

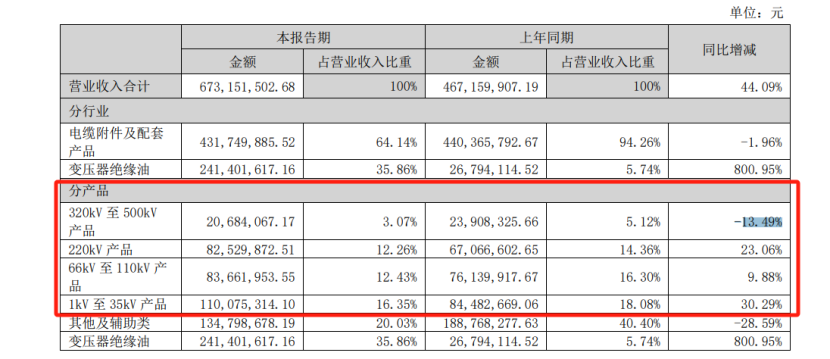

从产品结构看,高毛利的高端产品占比不足。报告期内,1kV 至 35kV 电缆附件贡献 16.35% 的营收,220kV 产品占比 12.26%,而 320kV 至 500kV 的高压产品占比仅 3.07%,同比还下降 13.49%。高端产品爬坡缓慢,使得其难以有效对冲成本压力。与此同时,电缆附件生产所需的高分子材料、金属导体等大宗商品价格高位运行,直接推高生产成本,进一步挤压利润空间。

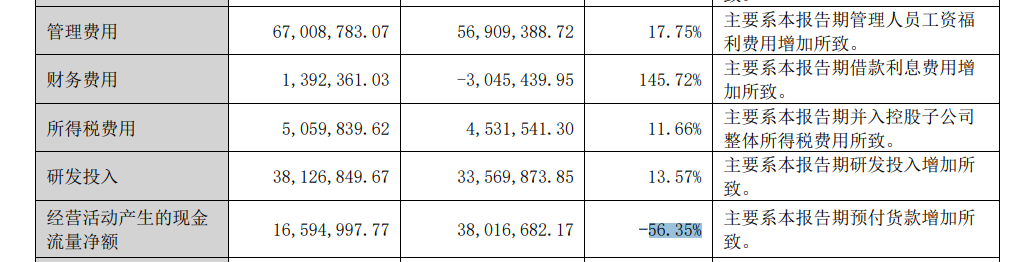

此外,期间费用管理呈现分化态势。为突破高端技术瓶颈,今年上半年,其研发费用同比增长13.57%,反映出长缆科技持续加码500kV以上超高压产品的技术攻关;同时财务费用激增145.72%,主要系债务融资规模扩大所致。不过,得益于营收规模扩张,期间费用率同比下降8.87个百分点至25.25%,显示出一定的费用控制能力。值得警惕的是,其经营性现金流净额同比下降56.35%,资金使用效率的下降可能对后续运营形成压力。

战略破局:押注高端产能与市场多元化

面对 “增收不增利” 的困境,长缆科技正通过技术迭代与产能扩张构建长期竞争力。报告显示,其500kV交直流电缆附件产能利用率已达90%以上,订单排产周期延长至6个月。为此,2025年启动的定增计划拟募集4.6亿元,其中2.3亿元用于高压超高压电缆附件产能扩建。项目建成后,500kV及以上产品产能预计提升,有助于把握特高压电网、海上风电等高端市场机遇。

值得警惕的是,尽管当前订单排期饱满,但需警惕特高压投资周期波动、海上风电政策调整等外部因素对产能利用率的影响。

在巩固电网基本盘的同时,其加大对轨道交通、石油化工等行业的渗透,上半年非电网客户收入占比提升至29%。国际市场上,东南亚、中东等地区的销售网络建设加速,2025年上半年海外营收同比增长540.32%%,但占总收入比重仅0.83%,后续增长空间有待挖掘。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友