三一重工股份有限公司(以下简称“三一重工”)于今年5月向港交所提交上市申请,中信证券为其独家保荐人。

证监会近期要求三一重工进行补充说明:如控股股东认定结果不一致的原因及认定标准;下属子公司经营范围涉及市场调查,需说明经营范围的工商变更登记办理进展;需提供三一融资租赁有限公司行业监管部门出具的监管意见;公司部分募集资金拟用于扩大海外制造能力,说明具体项目情况及项目所在的国别或地区等。

三一重工是工程机械领域的头部企业。然而,受行业周期及地缘政治影响,公司业绩呈现一定的不确定性,并且,其股价波动和股东减持等行为,也使得投资者信心受到一定影响。

依赖海外业务,业绩波动较大

根据介绍,三一重工成立于1989年,前身为涟源市焊接材料厂,现已成为全球工程机械行业头部企业,专注于挖掘机械、混凝土机械、起重机械、桩工机械及路面机械等全系列工程机械产品的研发、制造、销售及服务。

根据弗若斯特沙利文数据,按2020年至2024年核心工程机械的累计收入计算,三一重工是全球第三大及中国最大工程机械企业。特别在挖掘机及混凝土机械方面,全球排名第一。

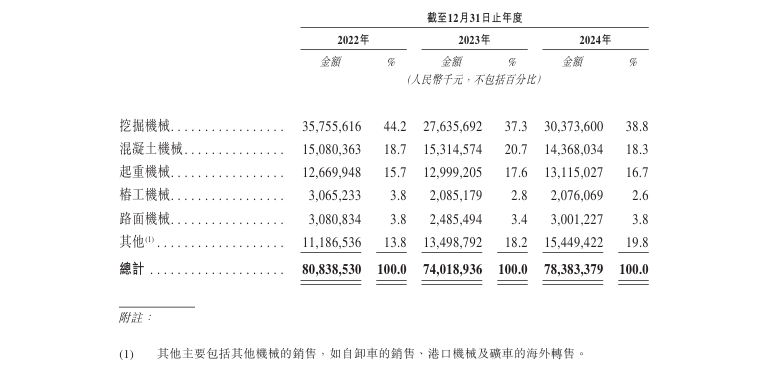

根据招股书,挖掘机械、混凝土机械和起重机械为主要收入来源,2024年收入占比分别为38.8%、18.3%、16.7%。

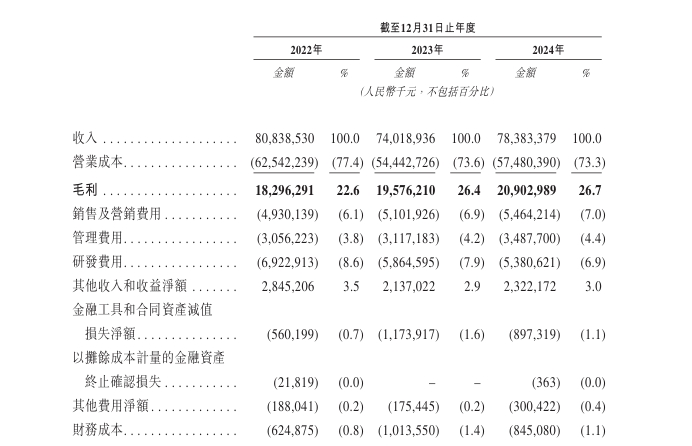

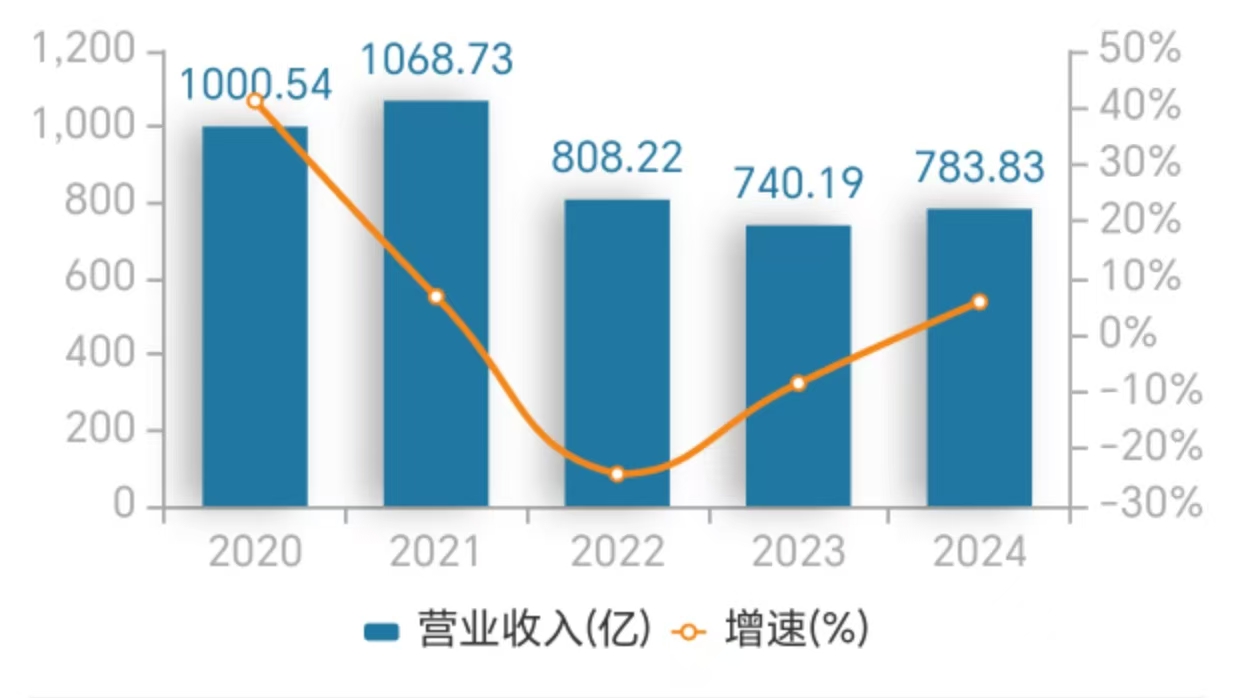

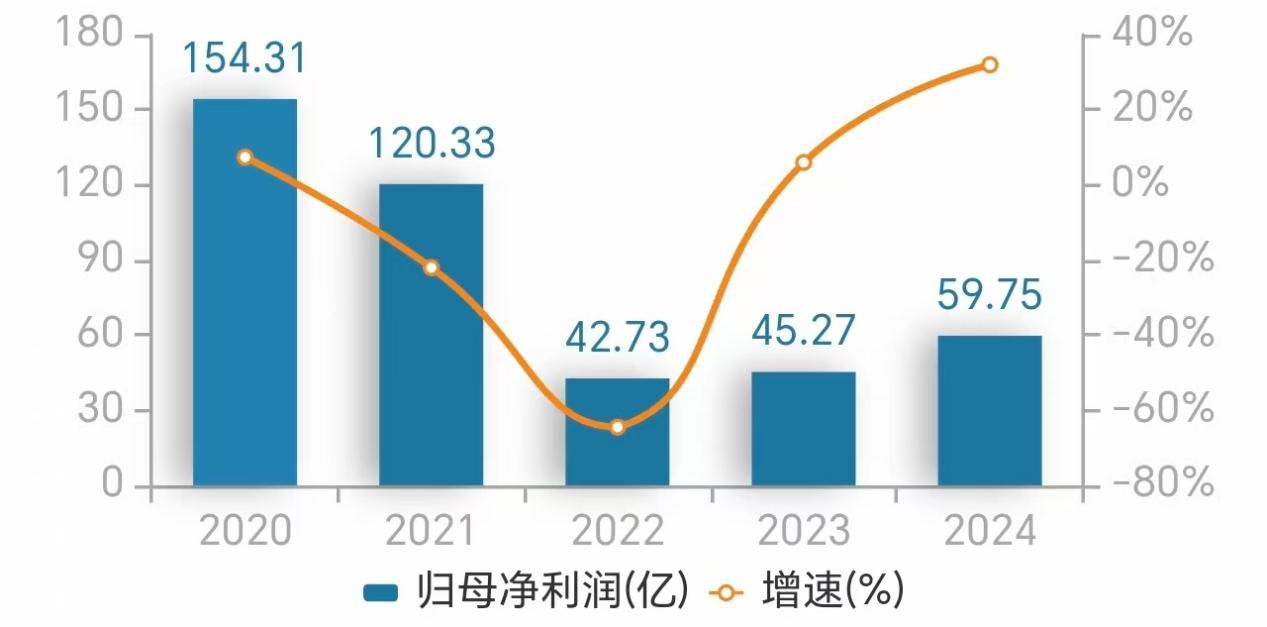

招股书显示,在过去的2022年、2023年和2024年,三一重工的营业收入分别为人民币808.39亿、740.19亿和783.83亿元,相应的净利润分别为人民币44.33亿、46.06亿和60.93亿元。

近三年来虽然业绩看起来较为稳定,但是将时间线拉长,其盈利能力明显下降。2020年和2021年营收分别为1000.54亿元和1068.73亿元;对应归母净利润分别为154.31亿元和120.33亿元。

三一重工近年来业务主要依赖于海外,2022年、2023年及2024年海外业务占比分别为45.5%、58.9%和62.9%。

招股书中指出,三一重工的产品已经销往全球150多个国家和地区,依赖海外市场提供的业务扩张机会,而全球运营环境的复杂性和地缘政治的不确定性都可能对业绩和财务状况造成重大影响。

对于本次港交所上市募集资金的需求,三一重工表示将用于进一步发展全球销售及服务网络,以提高全球品牌知名度、市场渗透率和服务效率;增强研发能力;扩大海外制造能力和优化生产效率;营运资金和一般公司用途。

而实际上三一重工研发人员数量近年来却大幅下降。年报显示,2023年至2024年,三一重工研发人员从8057名减至5867名,减少2190人。

三一重工虽然已在全球工程机械行业拥有一定市场地位,但仍面临价格竞争的风险。卡特彼勒、中联重科、徐工机械等竞争对手可能通过提供更低的价格,或通过开发更先进的技术及服务来抢占市场份额。

疑似“先购后减”,股价过山车

值得关注的是,2025年3月19日,三一重工董事长向文波提议公司以10亿至20亿元自有或自筹资金回购股份,用于员工持股计划,未按计划使用则注销。此举看似表现出管理层对公司实力的自信。

不过,这并非向文波首次提议回购,2024年1月他也曾提议,公司最终以6.57亿元完成回购,期间股价上涨约26.24%,回购于6月28日结束。7月9日,公司两名董事兼高管易小刚(执行总裁)、张科(副总裁)即宣布分别减持不超过 77.38 万股、20.97 万股;9月,包括向文波在内的7名股东及高管拟合计减持不超754.91万股,向文波及高管减持理由均为“个人资金需要”。

10月份,向文波减持完毕,巧合的是,三一重工的股价也开始下行,2025年1月最低触及14.87元/股,距离2024年10月8日阶段性最高20.4元/股,区间跌幅达到27.1%。

回溯过往股价来看,2016年2月至2021年2月持续上升,同花顺显示最高股价达到48.51元/股,之后震荡下挫,最低触及12.02元/股,股价起伏波动较大。近期,受雅江工程刺激,三一重工的股价迎来一波上涨行情。截至2025年7月25日,报收19.93元/股,市值达到1689.1亿元。不过,后续高管是否有减持动作也值得关注。

从业绩来看,尽管海外业务占比持续提升,但行业周期波动、地缘政治风险带来的不确定性仍如影随形,研发投入与人员规模的下降也为其技术竞争力的保持埋下隐忧。而股价的“过山车”行情与“先购后减”的操作,对投资者信心的影响也不容忽视。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友