近期,金融市场迎来了一场引人瞩目的资金流动大戏,其中,一项规模高达1.2万亿的项目成为了资金虹吸的焦点,使得银行业资金流动出现显著变化,业界戏称此为“牛回头”现象。

在这场资金流动的大潮中,弘康人寿却逆流而上,展现出了教科书级别的投资策略。他们不仅在上周增持了郑州银行H股2470.1万股,耗资约3324万港元,更是在过去的一个月内,连续三次大手笔增持,累计斥资近8000万港元,持股比例从不足5%迅速跃升至8%以上,一跃成为郑州银行H股的主要股东。

弘康人寿的这一系列动作,显然是对郑州银行H股估值洼地的精准捕捉。郑州银行H股长期徘徊在1.2港元以下,A/H比价低至0.53,但公司一季度净利增长近5%,非利息收入更是大增56%。尤为重要的是,公司时隔四年重启分红,尽管分红比例尚不高,但这一信号却极具意义。

今年以来,银行股,尤其是H股,在险资举牌潮中占据了绝对主角的位置,被举牌次数超过半数。这一趋势反映出专业的长线资金对银行H股的低估值和高股息配置逻辑的广泛认可。

为何险资如此偏爱H股银行?原因在于港股银行拥有税收优势和更高的股息率,中期趋势更为明确。同时,银行业绩预期稳定,H股折价意味着在相同股价下,潜在股息率更高。近期A/H溢价率持续走低,进一步凸显了资金向银行港股流动的趋势。

弘康人寿增持的郑州银行H股,正是银行AH优选ETF(517900)的成份股之一。该ETF是目前市场中唯一一只横跨A+H两地市场的银行类ETF,今年以来的涨幅已超过24%。

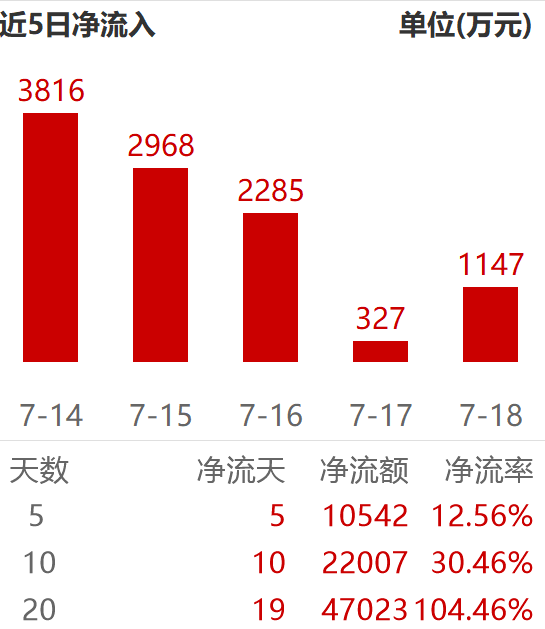

从资金面来看,尽管上周银行AH优选ETF(517900)跟随板块回调,但资金并未流出,反而持续逆势加仓,不断捡拾便宜筹码。数据显示,最近20个交易日,该ETF已累计吸引资金4.7亿,连续10天保持资金净流入超2.2亿。

短期波动或许与银行的密集分红潮有关,部分资金选择获利了结。六大国有银行分红总额均超过百亿,其中工行和建行更是超过千亿,分红比例均在30%以上,去年还进行了两次分红,堪称“现金奶牛”。

股份制银行同样慷慨,招行、浦发、中信、光大、兴业、平安等六家银行的分红总额也均达到百亿级别,招行甚至计划首次加入中期分红行列。这波分红潮无疑为坚守银行的股东们带来了实实在在的福利,也进一步印证了银行的盈利能力和现金流实力。

自2023年4月以来,银行板块已经连续两年多的上涨,短期资金选择调仓博弈实属正常。然而,只要像险资这样的大额长期资金继续存在,只要市场对红利资产的需求持续存在,那么这些短期波动就只是对银行板块基本面稳健和估值修复趋势的短暂扰动。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友