作者|超新星财经

编辑|Ray

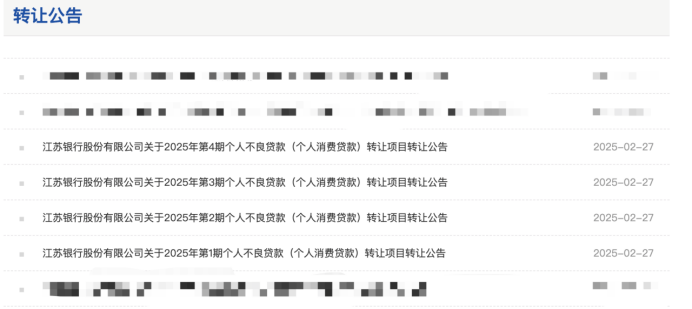

2025年2月至5月,江苏银行在银登网连续挂牌9期个贷不良资产包,合计未偿本息规模达147.23亿元,相当于其2024年净利润333.06亿元的44.21%。

作为2025年一季度末不良率仅0.86%(商业银行平均1.51%)、拨备覆盖率343.51%(商业银行平均208.13%)的“标杆行”,表面优异的资产质量指标与大量不良转让的强烈反差,折射出这家头部城商行的深层焦虑——规模扩张的历史包袱与风险防控的双重挤压。

2025年2月27日,江苏银行首次挂出4期个贷不良包,底层资产均为历史网贷类消费贷,未偿本息合计约70.9亿元,涉及约33万户借款人。

公告显示,4期项目加权逾期天数965-1186天(约2.6~3.3年),起始价合计约3.47亿元,相当于未偿本息的4.89%。

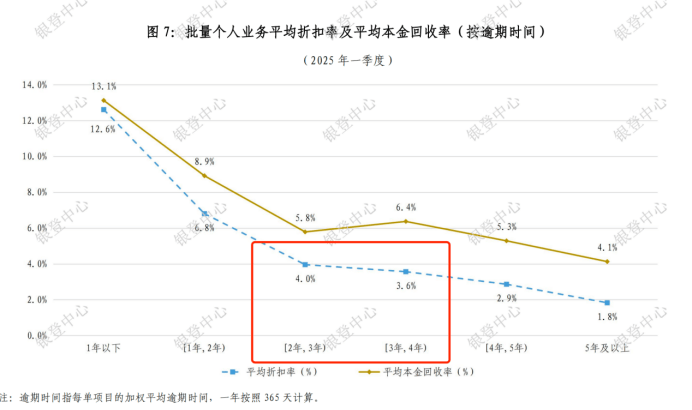

然而,江苏银行的这一“低价策略”仍高于市场水平。据银登中心统计,2025年一季度成交批量个贷平均折扣率仅4.1%,其中3年以上逾期资产低至3.6%。江苏银行看似已经很低的4.89%定价,在资产管理公司(AMC)眼中实为“溢价”。

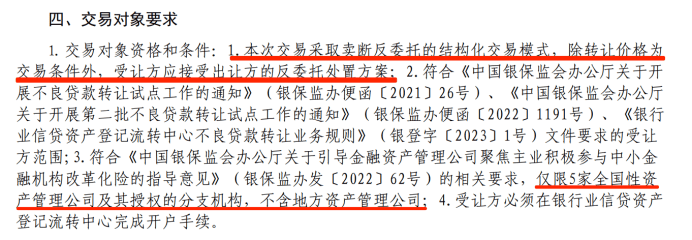

首次挂牌迅速遇冷。3月19日,4期项目因“无人竞价或出价未达保留价”集体流拍。江苏银行调整策略后重新挂牌:首先是要求受让方接受“卖断+反委托”模式——即AMC买断资产后,需委托江苏银行或其关联方处置,确保原行掌握催收主导权,此外仅允许5家全国性AMC参与,排除地方AMC。

这种“反委托”模式虽确保原行掌握催收主导权,却也折射出资产质量的真实状况:首批资产包逾期天数达965-1186天,借款人平均年龄超38岁,催收难度可想而知。

2个月后的5月29日,江苏银行再挂5期个贷不良包(含4期消费贷、1期信用卡透支),未偿本息金额合计76.35亿元,涉及约43.26万户。尽管逾期天数降至475~854天(1.3~2.4年),且未设起始价(或暗示可议价),但6月16日仍因同样原因流拍,被迫追加“反委托”条款后重新挂牌。

江苏银行两轮9期个贷不良资产包合计未偿本息达147.23亿元,其中2月首批70.9亿元项目占银登网一季度全市场挂牌未偿本息总量(742.7亿元)的近10%。若按行业平均5%的回收率估算,江苏银行实际回款仅约7.36亿元,相当于“用2024年全年净利润(333.06亿元)的44%置换147.23亿不良出表”。

尽管江苏银行3月14日在官网公告称“近期不良资产转让为行业通行做法,依法合规且将增厚当期收益,对长远发展有积极影响”,两轮挂牌的细节也透露出迫切性:从首批逾期天数2.6-3.3年(965~1186天),到二轮逾期天数缩短至1.3-2.4年(475~854天),资产包“新鲜度”提升的背后,是江苏银行加快处置存量风险的强烈诉求。

表面优异的不良率指标,难掩江苏银行资产质量的潜在风险。

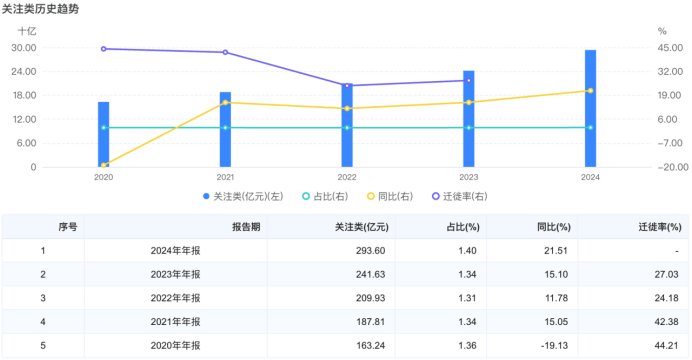

首先是江苏银行的关注类贷款激增,根据江苏银行2024年年报,关注类贷款余额达293.6亿元,同比增长21.51%,占比升至1.4%。按照其2023年27.03%的“关注类贷款迁徙率”推算,未来一年可能转化为不良贷款的规模可想而知。

其次是江苏银行的拨备覆盖率在下滑,拨备覆盖率从2023年末的378.13%降至2024年末的350.1%,而到了2025年一季度末,这一指标已下降到343.51%,仅仅一个季度就下降了接近7个百分点。

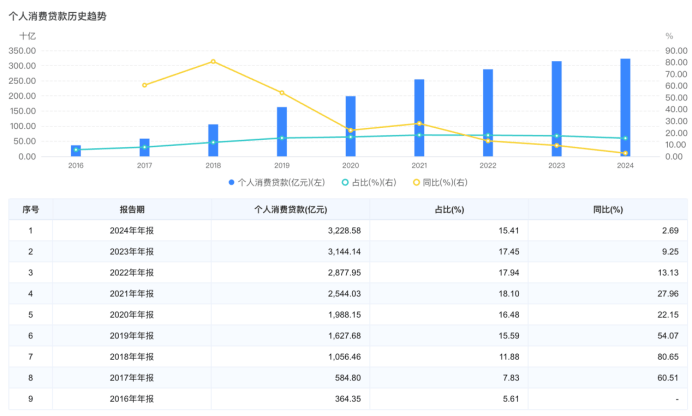

从2016年底364.35亿元到2024年底的3228.58亿元,江苏银行的个人消费贷款规模突飞猛进,在个人消费贷款占比2021年底达到18.1%的峰值规模之后,从2022年开始,江苏银行便开启了收缩,2024年增幅也同比下降到仅2.69%,为2016年来的最低水平。

当早期激进扩张遗留的资产质量问题开始显现,这种"规模驱动"向"质量优先"的转型阵痛,在2025年一季度城商行零售贷款不良率攀升至1.79%的背景下愈发凸显。

2025年6月27日,国家金融监督管理总局深圳监管局的一纸罚单,将江苏银行的合规问题再度推至聚光灯下。

深圳分行因"贷款业务管理不到位""未按规定使用会计科目""保证金来源不合规"等三项违规,被处以200万元罚款并没收违法所得16.43万元,相关责任人分别受到警告、罚款等处罚。

这一案例并非孤例:据统计,2025年上半年,江苏银行上海分行、宿迁分行、深圳分行三家一级分行累计被罚没金额达361.03万元,7名相关责任人被问责,暴露出其分支机构在基础业务操作中的缺陷。

将时间线拉长至2022-2024年,江苏银行的合规问题呈现持续发酵态势。2024年全年,该行收到约28张罚单,合计被罚没626.47万元,较2023年(罚单22张、罚没483.2万元)增长29.6%,处罚事由涵盖贷款管理、会计科目使用、基金销售资格等多个领域。

江苏银行半年147.23亿不良转让,本质是过去零售激进扩张的“历史清账”。当“低不良率”的光环被关注类贷款激增与拨备消耗加速戳破,头部城商行不得不直面一个真相:规模驱动的时代已终结,唯有通过客群上移、科技赋能与属地化处置的“铁三角”,才能打赢这场资产质量保卫战。

对江苏银行而言,147亿转让不是终点,而是从“规模银行”迈向“价值银行”的成人礼。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友