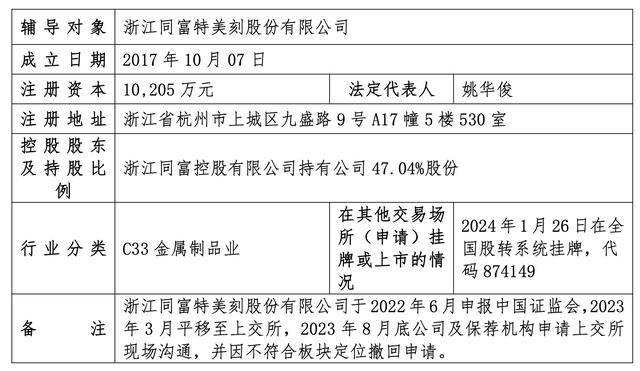

浙江同富特美刻股份有限公司(简称“同富股份”)的上市之路近日有了新的进展,其IPO申请已进入北交所的问询阶段,由光大证券担任保荐机构。这并非同富股份首次尝试进入资本市场,其早在2022年7月就预披露了招股书,并在2023年2月进行了更新。然而,在上交所主板的IPO审核中,同富股份的申请于2023年9月5日被终止,原因是其不符合板块定位。

转战北交所后,同富股份的创新特性依然是监管关注的核心。公司拥有一系列核心技术,包括变温杯及加工成型工艺、自动化不锈钢保温杯加工成型工艺等,并拥有境内专利428项及境外专利105项。尽管如此,北交所仍要求同富股份及保荐机构详细说明公司的研发模式、知识产权成果的具体应用及其对主营业务的贡献。

在营销与研发投入方面,同富股份呈现出鲜明的反差。2024年,公司的研发费用率仅为1.55%,远低于其8.48%的销售费用率和行业3.51%的均值。这反映出公司在研发方面的投入相对较少,而将更多资源用于市场营销。

同富股份本次IPO拟募集资金8.2亿元,主要用于扩大不锈钢真空保温器皿和塑料器皿的生产能力,以及建设研发检测中心。与上交所的招股书相比,北交所的募资计划砍掉了部分补流项目和跨境电商营销及运营中心建设项目,募资额有所减少。

值得注意的是,尽管同富股份的货币资金余额较高,且报告期内有所波动,但公司过度依赖“外协生产”进行贴牌的问题依然突出。报告期内,公司外协生产模式的产品占比较高,且主要以境外销售为主,贴牌产品的收入占比高达九成。同富股份的客户包括百事、星巴克等国际知名企业。

针对贴牌生产的问题,同富股份表示,本次募集资金投资项目建成后,公司的生产模式将由“外协生产”为主转变为“自主生产”为主。然而,北交所对公司的委托加工模式可持续性以及成品、半成品采购价格的公允性提出了问询。

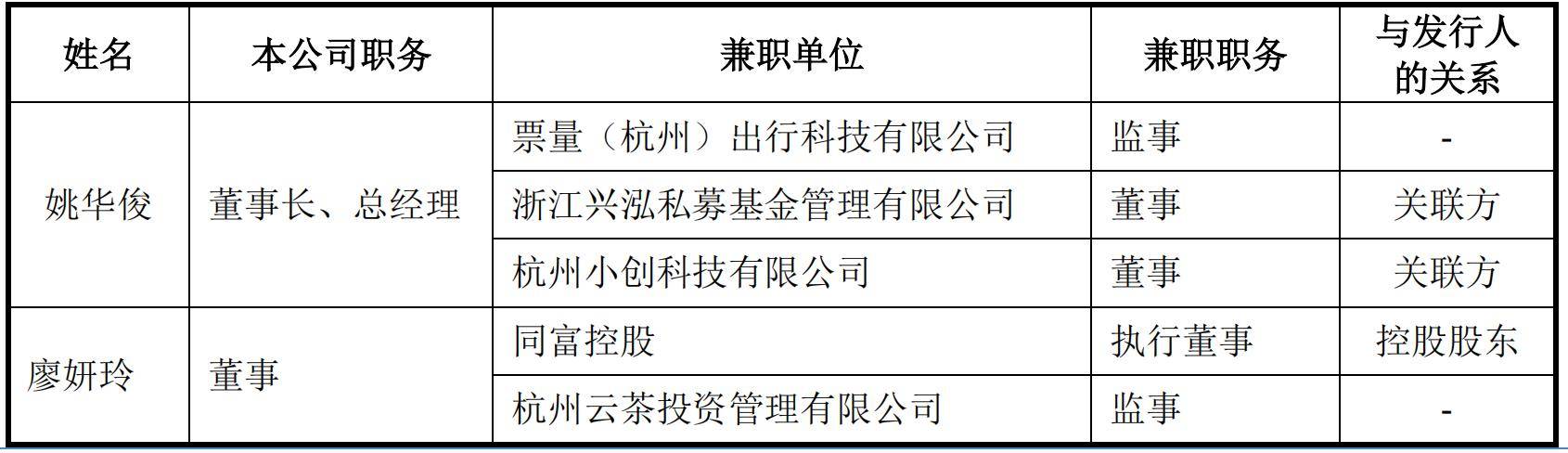

同富股份的实际控制人及其亲属控制的企业中,存在一家与公司业务相似的企业——杭州家与树日用品有限公司。北交所要求公司详细说明与这家企业的重叠客户、供应商情况,以及是否存在员工流动等问题。

同富股份的实际控制人姚华俊还担任浙江兴泓私募基金管理有限公司的董事,并参股多家投资合伙企业。北交所对此要求公司说明是否存在资金流向客户、供应商及关联方或资金体外循环的情形,以及是否存在虚假回款、利益输送等问题。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友