宁波银行突然关了金华、温州、宁波等地的五家核心商圈网点,这事儿一出,立马成了业内的大新闻。银行网点开得好好的,咋就说关就关了?背后到底藏着啥故事?

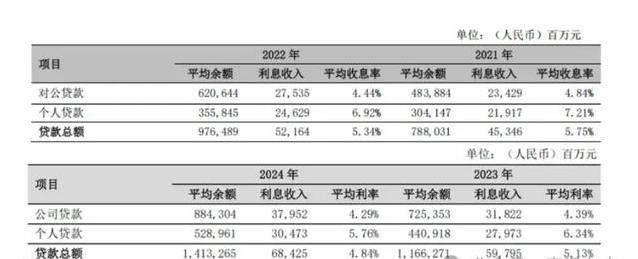

这家银行可不是小角色,资产规模已经突破三万亿,稳坐城市商业银行的头把交椅。2024年,营业收入666亿元,净利润271亿元,成绩单看着挺亮眼。资产总额还涨了15.25%,直接迈进“3万亿俱乐部”,风头一时无两。

但成绩再好,也遮不住问题。2024年,营收增速只有8.2%,净利润增速6.23%,都是上市以来最低。拨备率也在一路下滑,风险控制的压力越来越大。表面风光,底下却暗藏危机。

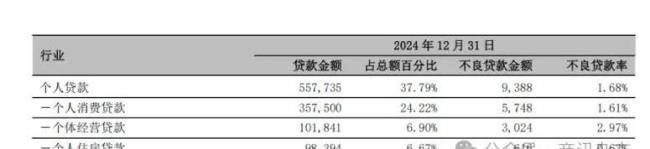

消费贷款这块,曾经是宁波银行的王牌,占了个人贷款的八成多。可现在,这块业务成了最大的麻烦。2024年,个人贷款不良率涨到1.68%,其中消费贷款的不良占比高达83.22%。这意味着啥?贷款收不回来,银行得赔钱,减值损失直接飙到101.31亿元,同比涨了19.09%。

更糟的是,消费贷款的合规问题也接踵而至。宁银消费金融公司因为违规处理个人信息被罚了款。黑猫投诉平台上,2600多条投诉扎堆,客户们都在吐槽暴力催收和高额违约金。银行想赚钱,客户却觉得被坑,这事儿可不简单。

说到转型,宁波银行也没闲着。他们每年拿出营业收入的5%砸在科技上,搞出了“宁行云”“波波知了”这样的数字化平台,科技人员占比超过10%。但效果咋样?科技贷款余额只占2.7%,跟同行15%的水平差得远。钱花了,成果却没跟上。

房地产贷款倒是成了新的亮点。过去三年,这块业务翻了好几倍,对公房地产业务占比已经到9.62%。银行看准了房地产的利润,猛踩油门。可这步棋走得稳不稳?毕竟房地产市场现在风声鹤唳,谁也不敢打包票。

新行长庄灵君上任三年,肩上的担子不轻。消费金融市场竞争红海一片,他想把业务从单一的消费贷款转向多元化发展。想法挺好,但怎么在稳住老本行的同时,找到新增长点?这是个大难题。

金融监管越来越严,市场环境也变幻莫测。宁波银行想突围,得在风险和创新之间找平衡。关网点、推转型,这些动作都是在试水。可效果咋样,还得看未来。

数据摆在这儿,宁波银行的风控依然很强,逾期率0.76%,不良率连续16年低于1%,在城商行里算顶尖。但增速放缓、消费贷问题频出,这些信号都在提醒:再不调整,可能真要掉队了。

关网点这事儿,表面看是收缩,其实是战略调整。核心商圈的网点租金贵、运营成本高,银行可能觉得不如把资源投到更赚钱的地方。毕竟,现在的客户都习惯网上银行,实体网点的重要性不如从前了。

但客户咋想?网点一关,很多人得跑更远的地方办事,尤其是中老年客户,可能觉得不方便。银行得掂量掂量,省了成本,会不会丢了人心?

宁波银行的路还长。消费贷的窟窿得补,数字化转型得加速,房地产贷款的坑也得小心。庄灵君这艘大船的掌舵人,接下来怎么开,才能既避开暗礁,又找到新航路?

这事儿还没完。宁波银行的转型,能不能成为城商行的榜样?还是会栽在消费贷的坑里?大家伙儿觉得,这家银行接下来会咋走?

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友