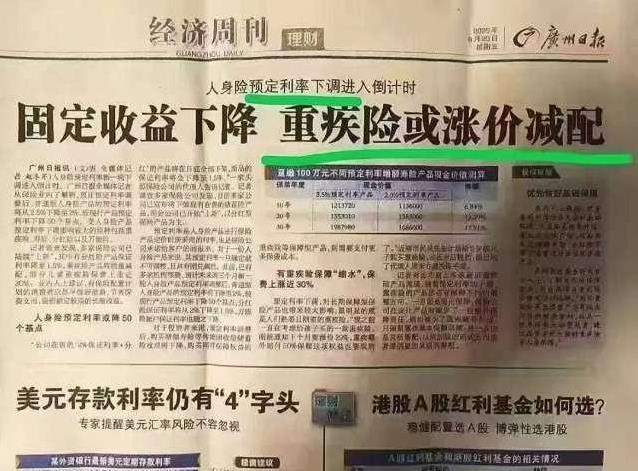

保险涨价潮要来了!广州日报最新消息,人身险预定利率马上要降,从2.5%掉到2%,重疾险、寿险、分红险、万能险全都要受影响。尤其是重疾险,2025年下半年可能全面涨价,终身型产品保费甚至可能涨超30%。这事跟咱普通人关系可不小,保费一涨,钱包可得捂紧了!

保险公司已经开始行动了。记者发现,好几家大公司已经推出新产品,分红险的保证利率直接降到1.5%。儿童重疾险的保费已经涨了快30%,有的产品还缩减了保障内容。业内人士直言,想买保险的得赶紧,趁现在还能省点钱,锁定高收益的老产品。

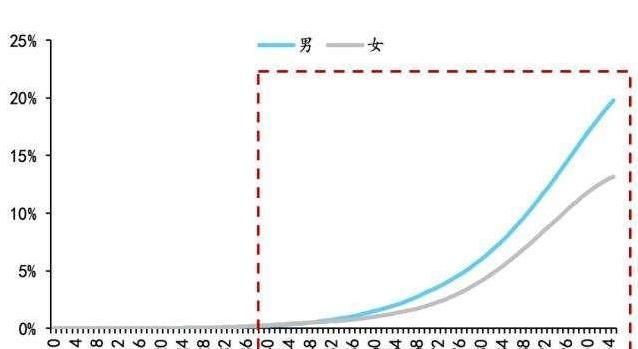

为啥保费要涨?主要跟三件事有关。第一,中国人现在活得更长了。新发布的第四套生命表显示,男性平均寿命从82.6岁涨到84.5岁,女性更是从87.6岁跳到90.1岁。人活得久,保险公司赔重疾的概率就高。80岁男性得重疾的概率有52.5%,到90岁直接飙到70%。这意味着保险公司成本大增,尤其是终身重疾险,压力更大。

第二,预定利率又要降了。这东西是保险定价的“核心”。国信证券的报告说,2025年三季度,普通保险产品预定利率会从2.5%降到2%,分红险甚至可能低到1.5%。利率一降,保费就得涨。举个例子,利率每降0.5%,重疾险保费平均涨10%。有些公司已经抢先动手,6月开始停售2.5%利率的老产品,换上1.5%的新产品。

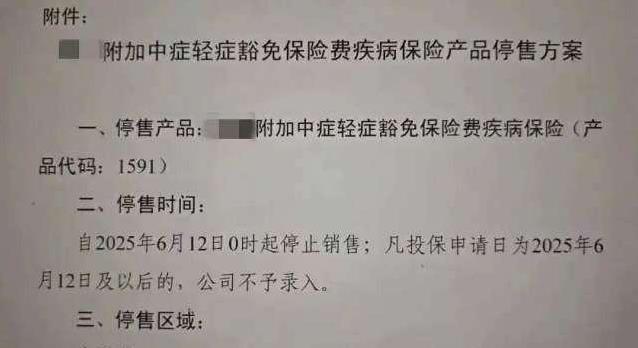

第三,轻症豁免要取消了。这可是个“宝藏条款”。以前得了轻症,比如早期癌症,不仅能拿20%-60%的保额,还能免交后续保费,保障还继续有效。现在好几家大公司通知,从6月12日起,这个条款直接停售。以后想有这保障,得另外花钱买,相当于保费又涨了15%-20%。

过去的事儿证明了,预定利率每次降,保险产品都会涨价。还记得2019年利率从3.5%降到3%的时候吗?重疾险保费直接涨了一大截。东吴证券的报告算得很清楚,年金险、终身寿险、两全险、重疾险,保费都会因为利率下降而上涨,尤其是年金险和终身寿险,涨得最多。

这事对普通家庭影响大。重疾险不是小钱,一场大病可能花几十万,康复费用、误工损失加起来更吓人。如果现在不买,等新产品出来,保费可能贵几千甚至上万。尤其是终身重疾险,保费涨幅可能高达30%。精明的朋友已经开始行动,赶在涨价前买好保险,省下不少钱。

买重疾险得看几点。第一,保障期限要选好。2020年中国银保监会的数据显示,年纪越大,得重疾的概率越高,男性比女性更容易得病。所以,条件允许的话,选终身重疾险最稳。即便老了也能有保障,减轻子女负担,也让自己活得更有底气。

第二,保障范围得全面。重疾险主要看重症、轻症、中症的病种数量。市面上好的产品一般覆盖100多种重疾,其中28种高发疾病占了95%的理赔。这些是必须有的,但别只盯着重症,轻症和中症的保障也很重要。得了轻症也能赔,减轻经济压力。

第三,赔付次数要关注。现在医疗技术好,很多人得了一次重疾还能活很久,但二次得病的概率也在增加。好的重疾险得支持多次赔付,这样就算得过一次病,后面还有保障。否则,理赔一次后就没保险了,风险太大。

第四,选保险公司得靠谱。看偿付能力和风险评级,核心偿付能力得超50%,综合偿付能力超100%,风险评级至少B级。大公司服务更好,理赔更省心,买着也放心。

保险不只是理财,更是家庭的保护伞。得了大病,治疗费、康复费、家里开支,哪样不要钱?现在买份重疾险,等于给未来加了道保障。尤其是还没买够保险的家庭,这是个好机会。别等涨价了才觉得肉疼,省下的钱够吃好几顿大餐了!

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友