进入 2025 年,晋商银行(02558.HK)人事变动频频。

近日,国家金融监督管理总局山西分局发布批复,核准李钢担任该行首席信息官(CIO)。据悉,其或是晋商银行首位正式上任的 CIO。

此前 3 月底、5 月底,晋商银行董事会决议先后提名容常青、高玉荣、王先奎为非执行董事,吴小平为独立非执行董事;因工作调整,马洪潮拟辞任非执行董事、副董事长及董事会提名薪酬与人力资源委员会成员职务,武灿明、刘晨行拟辞任非执行董事。

于企业而言,高层调整,往往和经营状况相关,并释放出变革、战略转向等信号,晋商银行大概率也有这层考虑。

成长踩下“急刹车”?

晋商银行前身为 1998 年成立的太原市商业银行,2009 年重组更名。

2019 年 7 月,晋商银行在香港联交所主板挂牌。

作为山西省内唯一一家登陆港股的城商行,晋商银行被寄予厚望。

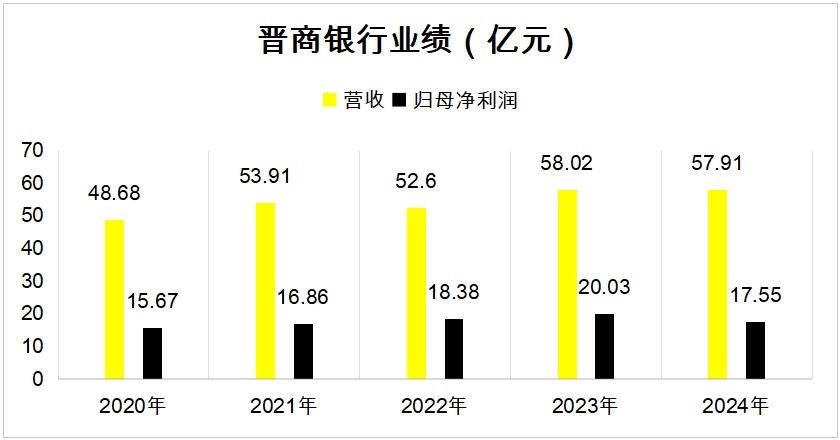

财报显示,2020 年— 2023 年,晋商银行的营收波动起伏,整体从 48.68 亿元壮大到 58.02 亿元,归母净利润从 15.67 亿元拔高到 20.03 亿元。

▲数据来源:晋商银行财报

不过,这种上行态势在过去一年踩下“急刹车”。

2024 年,晋商银行交出了一份双下滑的“成绩单”:营收 57.91 亿元,同比微降 0.2%;归母净利润 17.55 亿元,较上年减少近 2.5 亿元,跌幅 12.37%,为上市以来首跌。

剖析原因,一方面,要归因于创收的不利。

晋商银行净息差继续探底,导致利息净收入承压,由 2023 年的 42.36 亿元缩水至 2024 年的 41.89 亿元。

2024 年,晋商银行的净息差为 1.2%,对比 2023 年的 1.36%,再度收窄 0.16%,已经低于行业平均水平 1.5%。

有鉴于净息差是利息净收入的定价根基,前者的退坡,直接压降后者的进步空间。

而和同业绝大多数选手押中“债牛”行情,赚得盆满钵满区别开来,晋商银行的非息收入没能及时“补位”。

2024 年,晋商银行手续费及佣金净收入、投资证券所得收益净额、交易收益净额分别为 6.27 亿元、8.15 亿元、1.15 亿元,对应的后撤幅度为 10.8%、8.1%、246.8%。

另一方面,支出端信用减值损失涨幅过大,大力蚕食盈余。该内容我们在下文详述。

有必要提及的是,晋商银行还披露,其在 2024 年分占晋商消金持续经营业务产生的利润为 2621.8 万元,2023 年为则 1214.3 万元。

以晋商银行持股 40% 计算,2024 年晋商消金持续经营的利润约为 6554.5 万元,较 2023 年的 3036 万元大涨约 116%。

换句话说,若没有晋商消金的加持,晋商银行净利润下滑的幅度更大。

反馈到资本市场,晋商银行现今不到 1.5 港元 / 股的股价,早已跌破当初 3.82 港元 / 股的发行价,市值蒸发逾六成。

资产质量 AB 面

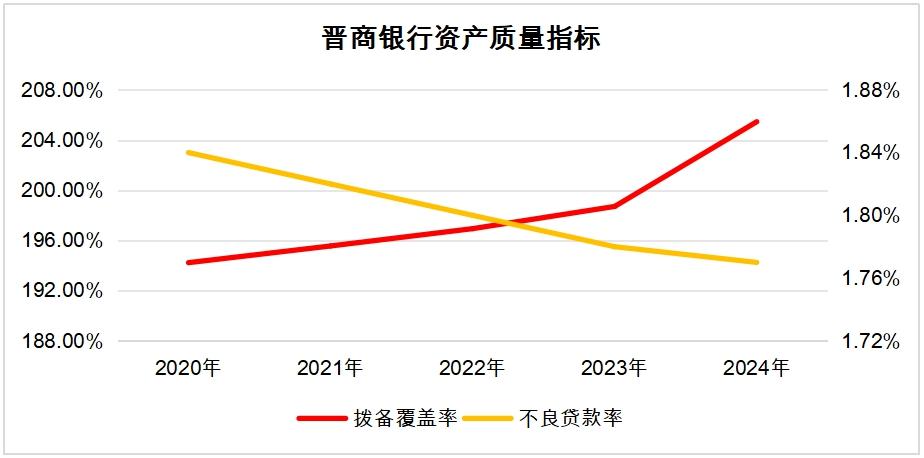

与营收和归母净利润的双降不同,本期晋商银行的资产质量有所改善。

2024 年,晋商银行不良贷款率为 1.77%,较上年末下降 0.01 个百分点;资金“安全垫”——拨备覆盖率为 205.46%,较上年末提升 6.75 个百分点。

然而,跳出自身视角后,晋商银行的这两项指标,一个高位“站岗”,一个低位徘徊,基本都属于“拖行业后腿”的一批。

根据国家金融监督管理总局发布的数据,截至 2024 年末,商业银行的不良贷款率为 1.5%、拨备覆盖率为 211.19%。

再参考同为城商行的宁波银行、江苏银行、杭州银行、南京银行,2024 年不良贷款率分别为 0.76%、0.89%、0.76%、0.83%,拨备覆盖率分别为 389.25%、350.1%、541.45%、340%,晋商银行的差距肉眼可见地大。

进一步透过表象看肌理,晋商银行水面之下的“暗礁”不少。

一来,晋商银行的公司不良贷款率高达 2.19%,较上年末上浮 0.03 个百分点,一定程度上说明其对公业务敞口较大。

二来,柒财经注意到,晋商银行 2024 年的关注类贷款余额 91.81 亿元,同比增加 20.84 亿元,占发放贷款和垫款总额的 4.6%,较上年扩大 0.9 个百分点。

目前,中国商业银行的贷款采用的是五级分类法,即正常类、关注类、次级类、可疑类和损失类。关注类贷款相当于正常贷款和不良贷款的“分水岭”,它的升降情况,不仅是银行未来资产质量走向的风向标,也是评价其潜在风险的关键先行指标。

换句话说,晋商银行后续的资产质量仍有恶化的趋势。事实上,资产质量的 B 面已体现在晋商银行的报表中。

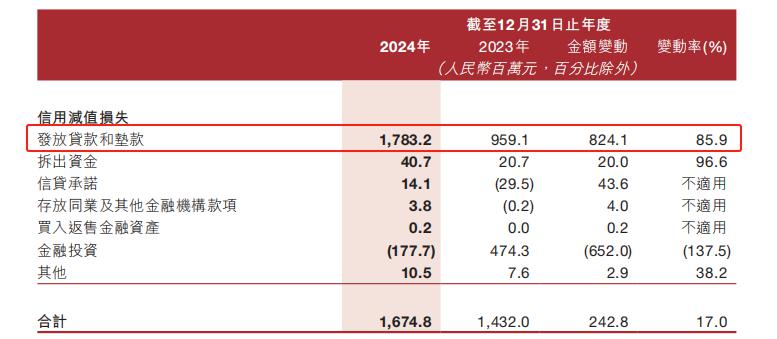

2024 年,晋商银行信用减值损失为 16.75 亿元,同比增长 17%,其中,发放贷款和垫款减值损失 17.83 亿元,同比劲增 85.9%,严重侵蚀损益表。

▲图源:晋商银行财报

对此,晋商银行在年报中解释称,主要是由于该行加大不良贷款核销力度,同时根据预期信用减值损失法模型,综合考虑宏观经济情况、违约损失率、违约概率以及该行实际情况,谨慎、动态、客观地评价未来风险暴露,增加了贷款类资产减值准备的计提。

“新人”压力不小

除了业绩疲软,资产质量存瑕疵之外,晋商银行人事变动背后,或许也与近年来屡屡亮“红灯”的内部控制有关。

经柒财经不完全统计,仅 2024 年,晋商银行就至少收到 12 张罚单,罚款金额累计超过 300 万元。

最大的一张为 2024 年 2 月,因为“未按规定报送案件(风险)信息”和“贷款管理不尽职”两项违规行为,其被国家金融监督管理总局山西分局处以 165 万元罚款,时任晋商银行太原桥头街支行行长助理兼零售客户经理,被禁业 1 年,其他 7 名相关责任人被一同处罚。

结合被提名董事的公开简历,加强合规运营,提升内控质效,或是晋商银行下一步公司治理的重要方向之一。

晋商银行介绍,容常青在审计、财务管理及风险控制方面拥有逾 33 年的经验,高玉荣拥有财务管理、法律合规等方面的经验和专长,吴小平在银行管理、金融产品创新及业务管理方面拥有逾 30 年经验。

王先奎曾任太原市财政资产管理中心副经理、太原市海信资产管理有限公司副总经理等职。

容常青 2018 年 9 月至 2020 年 11 月在晋商银行担任执行董事,2018 年 12 月至 2020 年 11 月担任该行副行长,此番算是回归“老东家”。

值得一提的是,2025 年首季,晋商银行遭遇双面“暴击”:营收 11.14 亿元,同比减少 14.4%;净利润 4.7 亿元,同比减少 11.4%。

资本市场,山西沁新能源集团和中国对外经济贸易信托两大基石投资者“清仓式”减持,套现约 2.88 亿港元,新加坡资管公司 SINGAPORE ANKATU PTE. LTD 更在持股不足两个月后即抛售部分股份,彰显股东们对晋商银行长期价值缺乏信心。

对新的领导班子来说,前路坎坷,晋商银行的前途仍是个未知数。

联系我们

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友