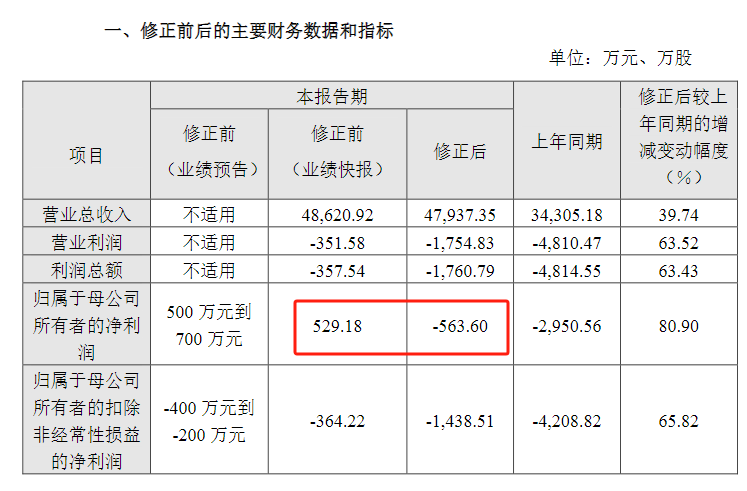

在今年1月发布的2024年年度业绩预告中,和达科技(688296.SH)称公司预计实现归母净利润500万至700万元,同比扭亏为盈。1个多月后,和达科技发布2024年度业绩快报,预计2024年归母净利润约529万元。

然而,在3月底,该公司突然发布业绩更正公告,将归母净利润修正为- 563.6万元,较修正前减少1092.78万元,减幅高达206.50%。

图源:和达科技业绩更正公告

这一“大变脸”引发了上交所的监管问询,要求公司自查相关内部控制程序设计和执行的有效性,说明本次业绩预告、快报更正是否涉及内部控制缺陷,是否存在其他未调整项目。

内部控制缺陷曝光,应收账款评估存漏洞

在回复上交所的问询函中,和达科技承认公司内部控制存在缺陷。

公司解释称,2024年业绩预告及快报披露时,对于应收账款可回收性和营业收入的评估工作尚在进行中,部分单据与项目资料未及时汇总至财务部门,与客户及联营企业的沟通也未完成,导致公司对于部分项目应收账款可回收性和营业收入的确认评估不够充分准确。

具体来看,此事暴露出和达科技存在跨部门协作不畅及内部监督机制缺位的问题。

一方面,和达科技在业绩预告披露时,部分单据与项目资料未及时汇总至财务部门,反映出部门间信息传递存在障碍。销售部门为追求业绩,可能过度关注项目签约,忽视客户信用风险评估;项目实施部门专注于工程进度,对验收环节的风险把控不足;而财务部门由于信息滞后,无法及时对应收账款的可回收性做出准确判断。这种部门间的割裂,使得企业难以形成有效的风险防控合力。

另一方面,部分企业内部审计部门独立性不足,难以对业务部门进行全面、客观地监督。和达科技此次暴露出的内控缺陷,或与内部监督不力有关。如果企业缺乏对项目全流程的跟踪审计,不能及时发现和纠正业务操作中的违规行为和管理漏洞,就容易引发财务数据失真等问题。

智慧水务项目成坏账“重灾区”,多项目全额计提坏账

此次业绩“变脸”的核心原因是应收账款坏账准备计提金额增加及营业收入减少。

从和达科技披露的具体项目来看,智慧水务相关项目成为重灾区。

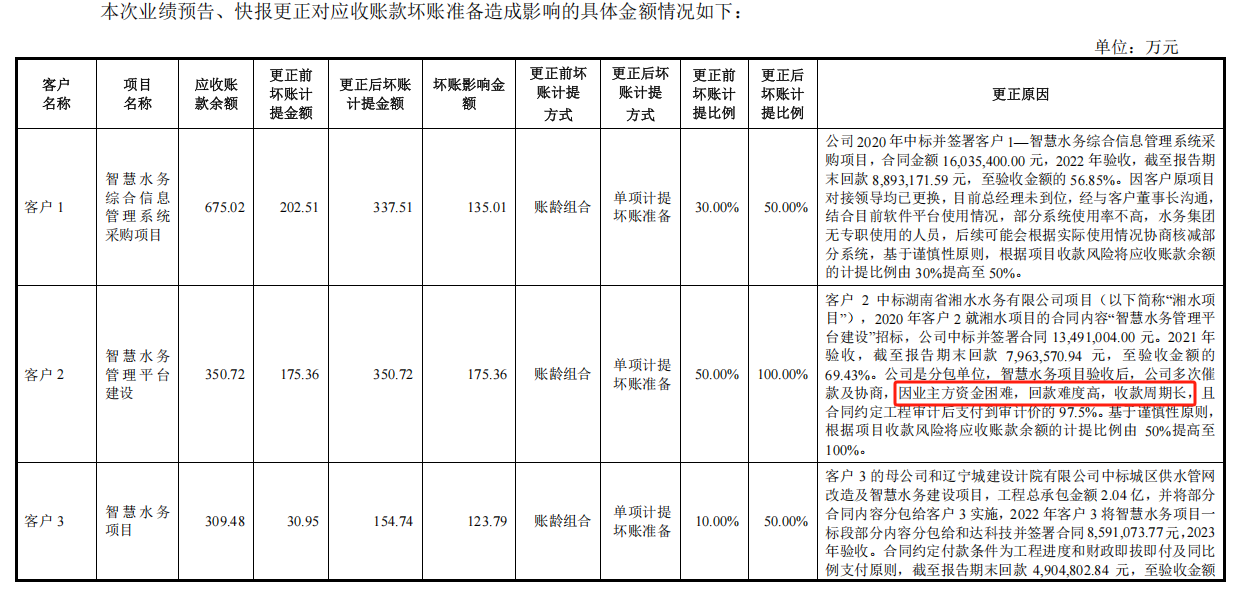

此次业绩更正涉及的7个主要客户中,5个项目与智慧水务相关,合计坏账影响金额约615万元,占总影响金额1074万元的57.26%。

以客户2的“智慧水务管理平台建设”项目为例,应收账款余额350.72万元,更正前按50% 比例计提坏账175.36万元,更正后因业主方资金困难、回款周期长,将计提比例提升至100%,坏账影响金额达175.36万元。同样,客户6的“给水管网改扩建工程(智慧水务部分)”应收账款180万元,更正后全额计提坏账,影响金额126万元。

图源:和达科技回复公告

和达科技进一步解释称,公司在智慧水务项目中多为分包单位,项目验收后虽多次催款,但因业主方资金问题,收款难度极大。

单季亏损额超全年,董秘在连续亏损情况下涨薪18%

公开资料显示,和达科技扎根水务行业超20年,聚焦供水、排水、水利及水环境领域,成长为集设计、软硬件研发、生产、销售、实施与服务于一体的综合性水务服务商,业务版图覆盖超350个城市,服务客户超800家。然而,深厚的行业积淀未能转化为持续的盈利增长。

自2021年7月成功登陆资本市场,和达科技的业绩曲线便呈现剧烈波动。上市首年,公司归母净利润达1亿元,较上年同比大增140.98%。2022年,公司盈利能力急转直下,净利润同比大幅下滑48.07%。

2023年,和达科技实控人、董事长郭军被实施留置并立案调查,该事件对公司经营造成较大冲击,当年营收骤降近三成至3.431亿元,净利润由盈转亏,亏损额达2951万元,同比下滑156.7%。2024年,和达科技同比减亏,亏损额减少至563.6万。

值得注意是,在公司业绩连续两年亏损的情况下,董秘王亚平的薪酬却连续两年上涨。2022年-2024年,王亚平的个人薪酬分别为62.64万元、66.50万元和74.11万元,2024年较2022年涨幅达18.31%。

今年以来,和达科技经营状况并未好转。一季度财报显示,公司营收仅3804万元,同比近乎“腰斩”;归母净利润亏损1431万元,同比大幅减少1420.21%,单季亏损额超过2024 年全年。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友