个人取得这些“一次性”收入,如何征收个人所得税?小湘来解析!

湖南税务

一

全年一次性奖金

1

定义和范畴

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

2

计税方式

至2027年12月31日,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

方式一:并入综合所得合并计税

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=累计收入(含全年一次性奖金收入)-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

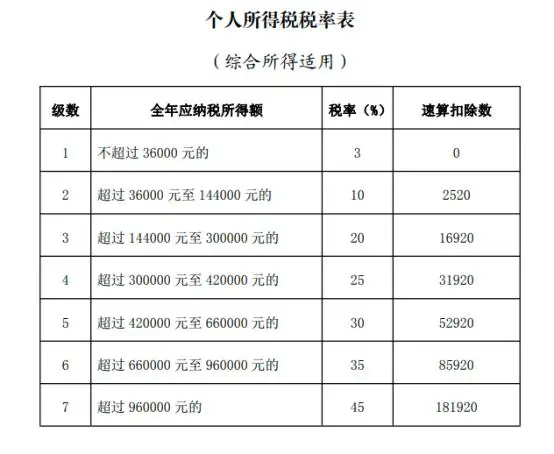

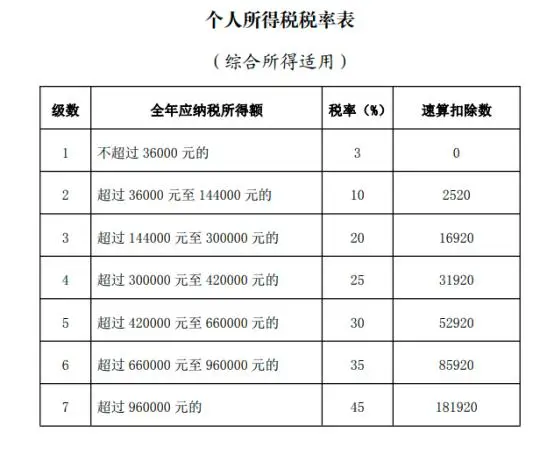

〔适用税率:个人所得税税率表(综合所得适用)〕

方式二:不并入综合所得单独计税

合计应纳税额=综合所得应纳税额+全年一次性奖金应纳税额

综合所得应纳税额=[累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除]×适用税率-速算扣除数

〔适用税率:个人所得税税率表(综合所得适用)〕

全年一次性奖金应纳税额=全年一次性奖金收入×适用税率-速算扣除数

〔适用税率:以全年一次性奖金收入除以12个月得到的数额对照按月换算后的综合所得税率表确定。〕

3

注意事项

1、在一个纳税年度内,对每一个纳税人,全年一次性奖金单独计税的办法只允许采用一次。

2、雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

4

案例解析

刘女士为A公司员工,2024年共取得工资收入102000元,另取得全年一次性奖金48000元。刘女士2024年可以扣除的符合规定的三险一金合计为24000元,符合条件的专项附加扣除为12000元,无其他扣除,无其他综合所得及减免税事项。刘女士2024年应缴纳多少个人所得税?

解析:

方式一:并入综合所得合并计税

应纳税所得额=(102000+48000)-60000-24000-12000=54000元

应纳税额=54000×10%-2520=2880元

方式二:不并入综合所得单独计税

综合所得应纳税所得额=102000-60000-24000-12000=6000元

综合所得应纳税额=6000×3%=180元

全年一次性奖金收入适用税率:48000÷12=4000元,按照按月换算后的综合所得税率表,确定适用税率为10%,速算扣除数为210元

全年一次性奖金应纳税额=48000×10%-210=4590元

合计应纳税额=180+4590=4770元

二

解除劳动关系一次性补偿

一次性补偿

(一)定义和范畴

解除劳动关系一次性补偿是指个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费)。

(二)计税方式

在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

(三)案例解析

1.王某与任职公司提前解除劳动关系,取得一次性补偿收入10万元,已知当地上年职工平均工资3倍数额为18万元,王某取得的解除劳动关系一次性补偿收入是否需要缴纳个人所得税?

解析:

根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定,个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

王某取得的解除劳动关系一次性补偿收入未超过当地上年职工平均工资3倍数额,免征个人所得税。

2.2025年5月,甲公司与员工李某解除劳动合同,李某取得一次性补偿收入370000元。假设当地上年度职工平均工资为80000元,李某取得的解除劳动关系一次性补偿收入是否需要缴纳个人所得税?

解析:

1.确定适用税率:370000-80000×3=130000(元),按照年度综合所得税率表,确定适用税率为10%,速算扣除数为2520。

2.计算应纳税额:解除劳动关系一次性补偿收入应纳税额=130000×10%-2520=10480(元)

三

提前退休一次性补贴

1

定义和范畴

提前退休一次性补贴是指个人办理提前退休手续而取得的一次性补贴收入。

2

计税方式

按照办理提前退休手续至法定离退休年龄之间实际年度数平均分摊,确定适用税率和速算扣除数,单独适用综合所得税率表,计算纳税。

计算公式:

应纳税额={〔(一次性补贴收入÷办理提前退休手续至法定退休年龄的实际年度数)-费用扣除标准〕×适用税率-速算扣除数}×办理提前退休手续至法定退休年龄的实际年度数

3

案例解析

肖某于2025年1月办理了提前退休手续,距离其正常退休还有2年,当月取得任职受雇单位发放的一次性补偿收入180000元,费用扣除标准为60000元,肖某办理提前退休手续而取得的一次性补贴收入如何缴纳个人所得税?

解析:

1.确定适用税率:180000÷2-60000=30000(元)按照年度综合所得税率表,确定适用税率为3%,速算扣除数为0。

2.计算应纳税额:提前退休取得的一次性补偿收入应纳税额={〔(180000÷2)-60000〕×3%}×2=1800(元)

四

内部退养一次性补贴

一次性补贴

(一)定义和范畴

内部退养一次性补贴是指个人办理内部退养手续而取得的一次性补贴收入。

(二)计税方式

个人办理内部退养手续而取得的一次性补贴收入,按照《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)规定计算纳税。

根据《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)的规定,个人在办理内部退养手续后从原任职单位取得的一次性收入,应按办理内部退养手续后至法定离退休年龄之间的所属月份进行平均,并与领取当月的“工资、薪金”所得合并后减除当月费用扣除标准,以余额为基数确定适用税率,再将当月工资、薪金加上取得的一次性收入,减去费用扣除标准,按适用税率计征个人所得税。

(三)注意事项

1.实行内部退养的个人在其办理内部退养手续后至法定离退休年龄之间从原任职单位取得的工资、薪金,不属于离退休工资,应按“工资、薪金所得”项目计征个人所得税。

2.个人在办理内部退养手续后至法定离退休年龄之间重新就业取得的“工资、薪金”所得,应与其从原任职单位取得的同一月份的“工资、薪金”所得合并,并依法自行向主管税务机关申报缴纳个人所得税。

(四)案例解析

王某2025年每月工资收入为7000元。2025年1月王某办理了内部退养手续,从单位取得了内部退养一次性补贴10万元,其离正式退休还有20个月。王某取得该笔内部退养一次性补贴收入的当月该如何缴纳的个人所得税?

解析:

1.王某离正式退休还有20个月,平均分摊取得的内部退养一次性补贴收入:100000÷20=5000元;

2.5000元与当月工资7000元合并,减除当月费用扣除标准5000元,以其余额为基数确定适用税率和速算扣除数:(5000+7000)-5000=7000,应适用税率10%,速算扣除数210;

3.将当月工资7000元加上当月取得的内部退养一次性补贴收入100000元,减去费用扣除标准5000元,计算税款:(7000+100000-5000)×10%-210=9990元。

4.计算当月工资应缴纳的税额=(7000-5000)×3%=60(元);

内部退养一次性补贴收入应缴纳的税额=9990-60=9930(元)。

相关链接

· 一图了解:个税年度汇算如何填报扣除公益性捐赠·个税综合所得汇算清缴热点问答·子女教育专项附加扣除填报指南来了~·生育津贴免征个税,填报指南来了!·赡养老人专项附加扣除攻略请收好~·住房贷款利息专项附加扣除攻略请收好~·知识充电也能享受个税优惠!·2024年综合所得个税汇算3月1日起办理!手机APP操作指南来了·灵活就业人员参保缴费指南来了,请您收好!·关于延长2024年度灵活就业人员缴纳企业职工基本养老保险费期限的通告

原标题:《【小湘说税】个人取得这些“一次性”收入,如何征收个人所得税?小湘来解析!》

来源:长沙税务

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友