近一年来,资本的风频频吹进互联网保险赛道,继互联网保险经纪平台元保(YB.US)4月30日在美国纳斯达克挂牌后,5月中旬,保险科技服务商i云保宣布完成C轮融资。

近一年来,资本的风频频吹进互联网保险赛道,继互联网保险经纪平台元保(YB.US)4月30日在美国纳斯达克挂牌后,5月中旬,保险科技服务商i云保宣布完成C轮融资。

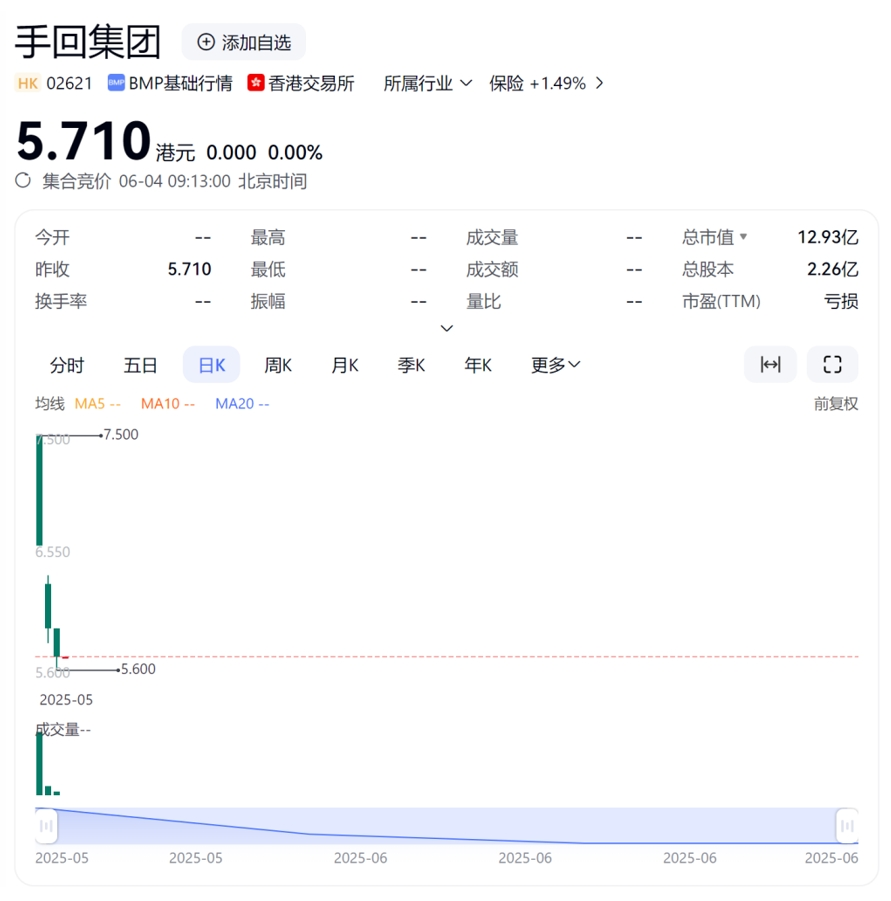

5月底,身披“港股新保险中介第一股”光环的手回集团(02621.HK),正式登陆港交所。而这场姗姗来迟的IPO,起步就遭遇了“滑铁卢”。

5月30日,手回集团以每股8.08港元的价格登陆港交所,上市即大幅低开,收盘6.16港元,暴跌18.19%;第二个交易日下跌10.14%至5.94港元。6月3日,第三个交易日再度下挫3.87%,股价低至5.71港元,较发行价已跌去近三成。

对于保险中介平台来说,上市破发不是什么新鲜事。但手回集团此次IPO背后是三次递表未果、对赌协议压顶等重重压力,市场对于其前景的谨慎态度,也为手回集团的未来增添了一丝不确定性。

2015年,互联网保险创业风口初起,来自腾讯的光耀和韩立炜,联合徐瀚(2020年退出)在深圳共同成立深圳木成林科技有限公司(后更名为手回科技集团),并在同年推出首个品牌“小雨伞”,定位于线上人身险的直销撮合平台。

小雨伞主打“场景化+标准化”的重疾险、定寿险组合,以简单易懂的产品形态和便捷的投保路径迅速占领用户心智。对于当时的C端投保人而言,小雨伞像是一个“去中介化”的保单超市,改变了长期依赖线下代理人的购险路径。

随着业务发展,手回集团开始构建面向不同角色的多元分销体系。

2016年,手回集团推出服务个人代理人的“咔嚓保”,助力传统保险代理人网络拓展业务。2018年上线聚焦企业B端客户、整合机构资源进行分销的“牛保100”,正式形成“直销平台+代理人系统+渠道工具”三驾马车的业务架构。

这套组合拳帮助手回迅速拓宽流量池,同时建立起与保险公司、分销平台、异业合作方之间的业务连接,在行业崭露头角。据招股书显示,以2023年长期人身险的总保费计算,手回集团是中国第二大线上保险中介机构,占据7.3%的市场份额。

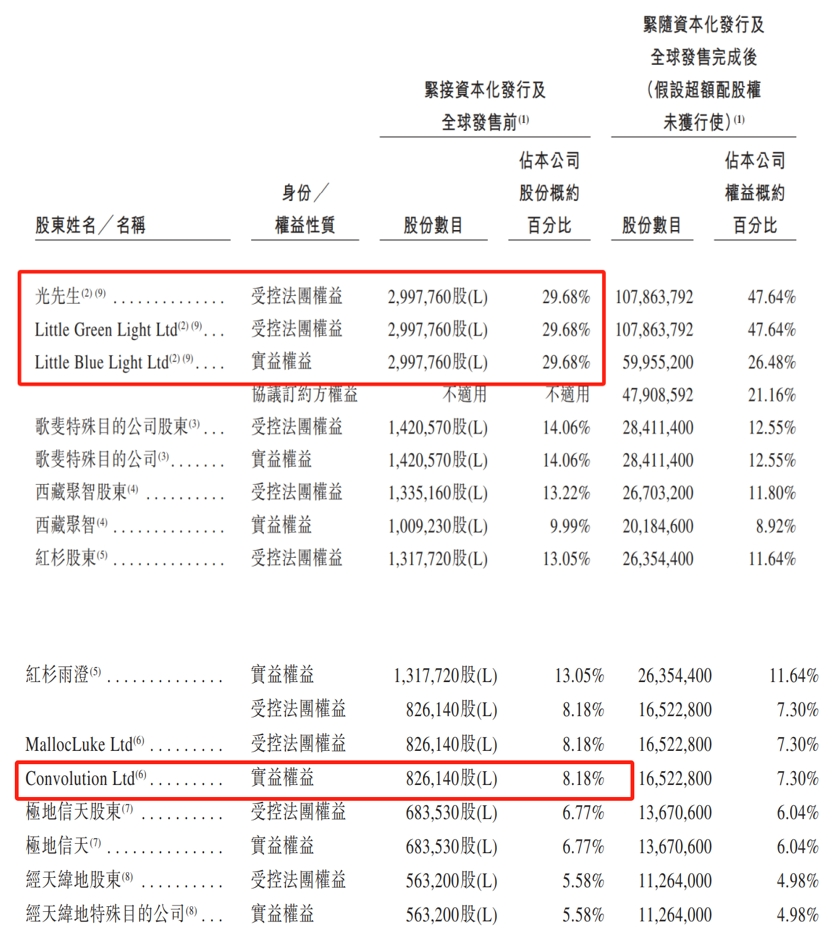

然而,三位核心创始人员却没有携手走到最后。2020年5月,手回集团创始人之间爆发管理冲突,5月14日凌晨,时任董事长徐瀚在微信朋友圈公开指责CEO光耀“夺权”,并称在自己滞留香港期间被移除公司内部权限,财务章和营业执照被光耀控制。当天下午,两人相继发文称“误会已消除”,但仅数月后徐瀚就正式退出公司,由光耀接任董事长。

截止目前,光耀通过LittleBlueLight持股手回集团29.68%,韩立炜通过Convolution持股8.18%。

高管们内部暗流涌动,手回集团的上市之路也颇为曲折。

招股书显示,公司曾先后于2024年1月、7月以及2025年3月三次向港交所递交上市申请,间隔时间都接近监管允许的最短期限。如此高频率的冲刺上市,也从侧面说明手回集团面临的压力。

手回集团为什么如此急切上市,原因和多年来融资及高息对赌分不开。

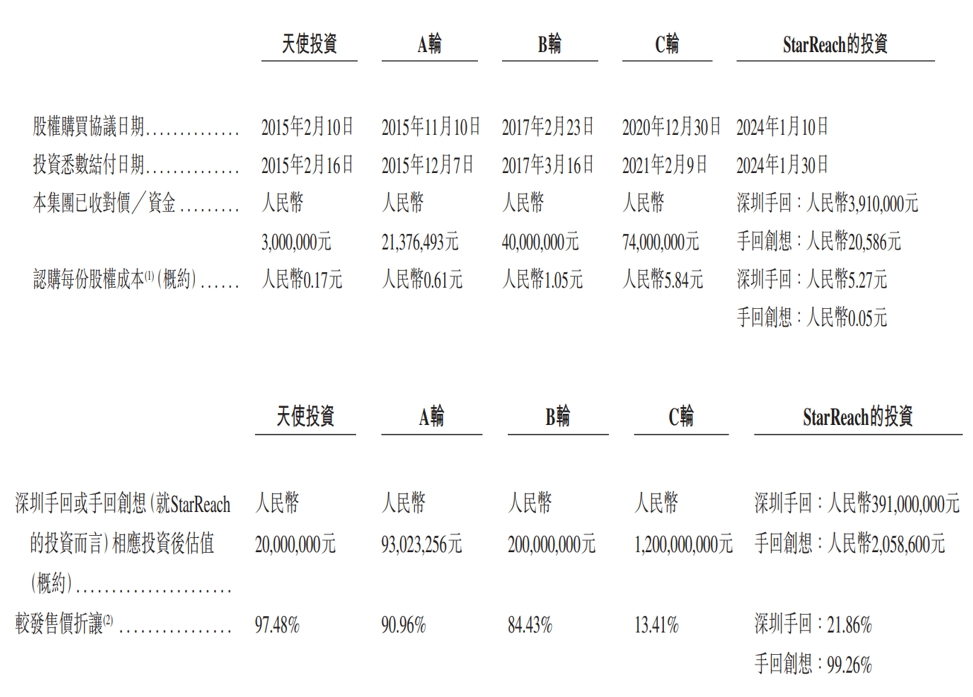

根据招股书,2015到2024年期间,手回集团先后进行了天使投资、A轮融资、B轮融资、C轮融资及StarReach的投资,分别引入了多家知名投资机构。

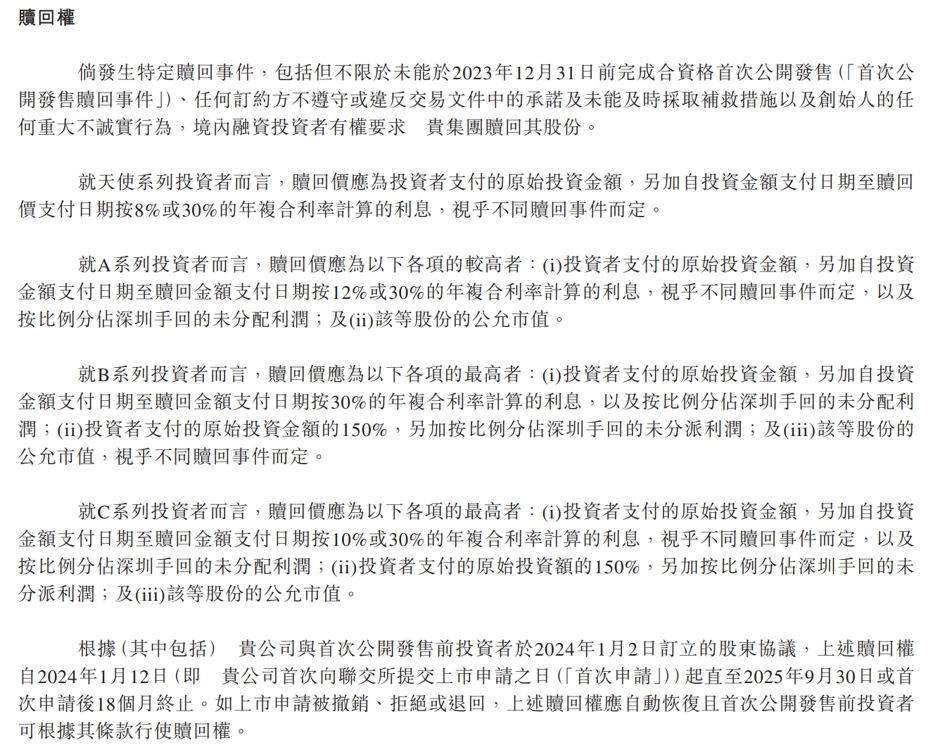

需要注意的是,彼时手回集团便与投资者签订协议约定,若手回集团未能在2023年12月31日前完成上市,那么境内融资投资者(包括天使、A、B及C系列投资者)有权要求赎回其股份,而赎回股份的代价极高。例如,优先股、A股投资者可要求在投资金额基础上,再加8%或30%的年复合利率计算的利息。

显然,手回集团未能如愿在2023年实现上市。当年7月,红杉和经天纬地对其进行了减资。2024年1月,手回集团首次正式递交招股书,推动上市。同月,手回集团与红杉信德、西藏聚智、经天纬地、珠海麒斐、珠海君晨、极地信天资本、天津聚新等投资者签署了过渡性合约安排。约定A、B及C系列投资者享有撤资权的利益,自向港交所首次提交上市申请之日起暂停,直到2025年9月30日或首次提交后18个月,若上市申请遭撤回、拒绝或退回,则撤资权将自动恢复。

直白点说,手回集团频繁推动上市,更像是一场应对资金短缺与对赌压力的资本“补血”。尽管根据招股书,手回集团表示本次募资将主要用于加强未来5年内的销售和营销网络建设、提升技术研发能力,并择机进行并购及战略投资,同时补充营运资金和一般企业用途。但未来能否借助上市提振业绩、持续扩大市场份额,还有待市场继续检验。

对于保险中介平台而言,产品不是核心,撮合才是本质,手回集团也不例外。

从经营逻辑来说,手回集团并不持牌承保,也不承担风险本身,其商业本质依然是“撮合型保险中介”。在这一定位下,所谓‘保险科技’标签,更多是对传统中介角色的一种技术包装,真正支撑公司运转的,仍是那套靠佣金驱动的销售模型。

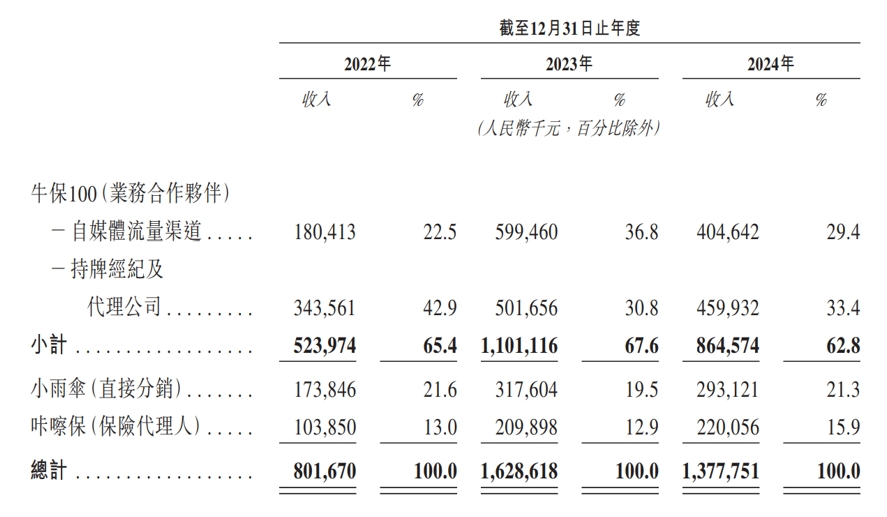

前文有说到,手回这套业务模型由三大平台构成:“小雨伞”直面C端用户,是手回最早上线的互联网保险直销平台;“咔嚓保”服务于个人代理人网络,提供展业工具与佣金分润体系;“牛保100”主要服务于代理公司与平台型渠道,通过系统直连实现低成本产品导流。三者共同构建出手回“直销 + 代理 + 渠道”三驾马车的分销结构。

从收入结构来看,手回集团三大平台的格局在2024年出现明显变化。牛保100作为营收主力,在2024年全年实现收入8.65亿元,占总营收的62.8%,相比2023年的11.01亿元下降超21%。其中自媒体流量渠道收入由5.99亿元大幅回落至4.05亿元,拖累了整个板块,代理渠道虽有下滑,但相对平稳。牛保100本质上是对接B端与渠道资源的“分销接口”,在佣金压缩和流量转化疲软的大背景下,增长弹性已现疲态。

小雨伞平台2024年收入为2.93亿元,同比下降约8%,占比略升至21.3%。小雨伞面向C端,通过定制化产品与比价逻辑获取流量,转化虽难但价值密度高,是典型的“高利润、低体量”模块。

相比之下,咔嚓保表现最为稳健。2024年收入2.20亿元,同比增长4.8%,占比15.9%。该平台服务于代理人网络,业务波动小、生命周期长,尽管规模有限,但抗周期能力强。和小雨伞及牛保100相比,咔嚓保既不依赖流量平台,也不靠“烧钱型”,算是手回在不确定性中的稳定锚点。

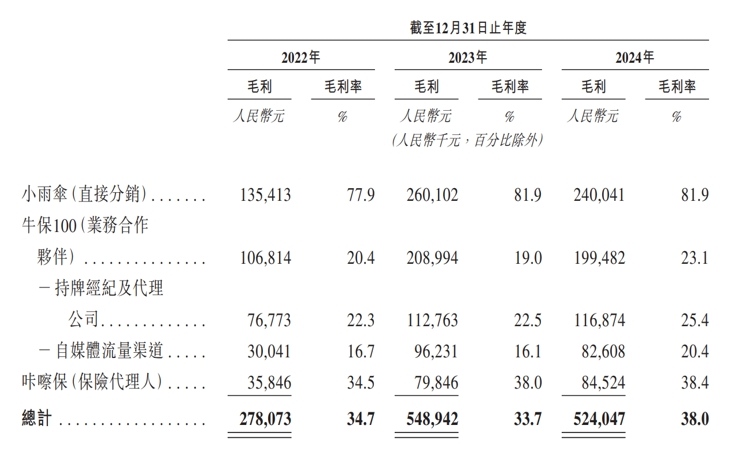

除了收入结构,三大平台的毛利率差异也清晰揭示了各自的业务逻辑和盈利底色。2024年,小雨伞平台毛利率高达81.9%,咔嚓保为38.4%,牛保100为23.1%。其中,小雨伞采取线上直销模式,主要成本来自内部保险顾问的薪资与福利,相较于需向第三方代理或合作渠道支付高额佣金,其单位成本更低、利润空间更大。咔嚓保则主要依托个人保险代理人,毛利率居中。

牛保100作为平台中最“重渠道”部分,毛利率始终处于低位。2022年仅为20.4%,2023年为19.0%,至2024年小幅回升至23.1%。招股书表示主要得益于公司在扩大业务后引入“盈利能力评估”机制,对部分合作伙伴的分佣比例进行调整,同时牛保100平台2024年分销的长期医疗险和重疾险等高毛利产品占比上升,可持续性仍存疑。

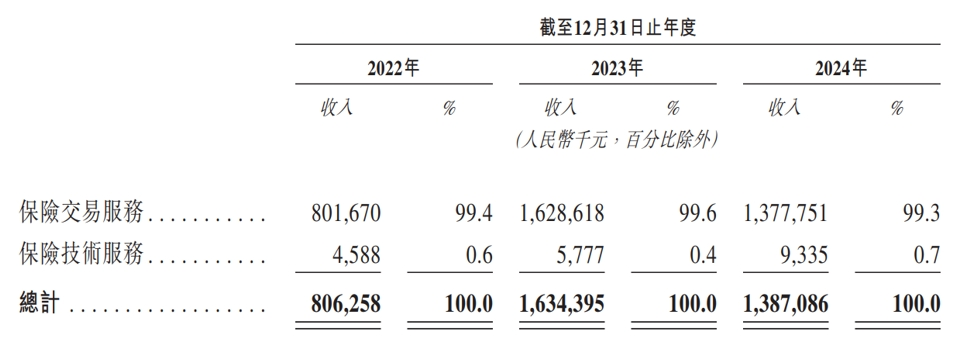

收入模式方面,手回仍高度依赖佣金收益。2024年,佣金收入为13.87亿元,占总收入的99.4%;而所谓保险科技服务收入仅为930万元,占比仅为0.7%。科技板块虽实现同比61.6%的增幅,但体量小、贡献低,本质上仍是支持销售的配套服务,如风险评估协助、系统对接等,远未形成可独立盈利的核心能力。

与此同时,佣金率也在持续收缩。随着“报行合一”政策在2024年全面落地,迫使保险公司同步下调渠道佣金。据披露,手回分销的长期寿险产品首年佣金率从2023年的31.7%锐降至2024年的21.5%。尽管手回试图通过加大长期重疾险与医疗险等高毛利产品的分销来维持利润率,但总体收入结构已显出下滑压力。

此外,从客户结构看,2024年手回集团最大客户收入为3.26亿元,占总营收的23.5%;前五大客户合计占比超过六成,客户集中度持续居高。一旦主要合作保险公司调整佣金结构或停售产品,平台即面临被动冲击和系统性风险。

表面看,手回通过三驾马车构建出分销闭环,但实际上,这套结构更像是一套高度依赖外部资源的“交易管道系统”。它并不掌控产品,不主导价格,也难以真正创造用户资产,其能力天花板更是受制于外部生态变化。

科技感只是修饰,中介本质未变。在流量红利退潮、渠道议价增强和监管压缩佣金的多重挤压下,这套模式所面临的挑战,才刚刚开始。

在资本市场的叙事逻辑里,“科技中介”一度是最受欢迎的标的形态:技术赋能、渠道变现、平台闭环,听上去无所不能。

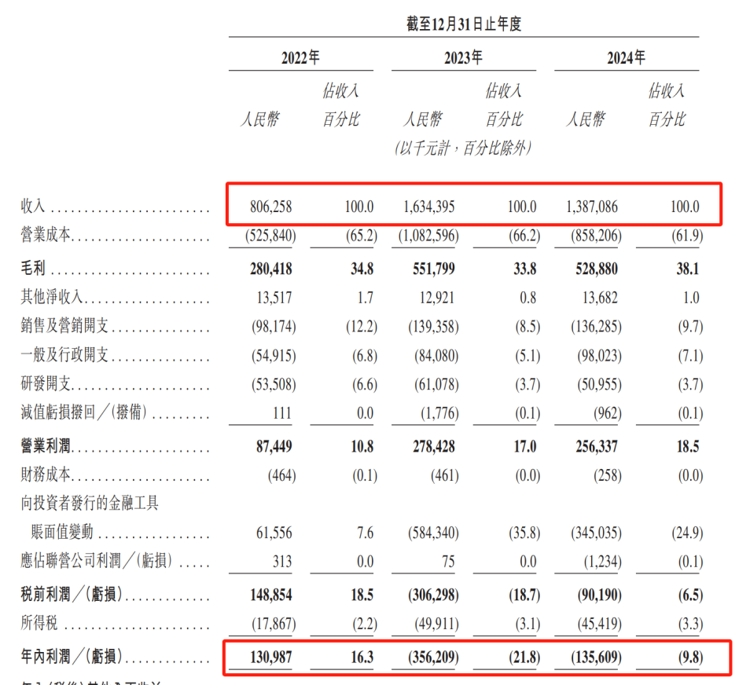

但现实中的手回集团,却没有真正跑通盈利模式。回看手回集团2022至2024年的财务轨迹,“烧钱扩张”的代价已愈发清晰。

2023年,手回营收达16.34亿元,同比翻番,但利润却由2022年的盈利1.31亿元变为2023年净亏损3.56亿元;2024年,手回营收回落至13.87亿元,净亏损仍达1.36亿元。三年两亏,这家“保险科技”公司距离盈利目标依然遥远。

问题根源在于其商业模式的高获客成本与低利润结构。前文说到,手回集团的盈利模式主要依赖佣金收入,但为了维持分销体系运转,手回需要持续为渠道“供血”,即巨额的佣金支出与渠道推广费用。

根据招股书披露,2022–2024年,其佣金支出分别为3.35亿元、5.19亿元和4.79亿元,占同期营业成本的63.7%、47.9%和55.8%。同时,其自媒体投放也极为激进,2022年为1.5亿元,2023年飙升至5.03亿元,2024年虽有回落,依旧高达3.22亿元,占营业成本比例为28.6%、46.5%和37.5%。

简言之,在这三年中,手回每年高达90%左右的成本都用于渠道推广和佣金分成,一边高价买流量用户,一边又面临保险公司佣金率压缩带来的“收入缩水”,整体模式几无盈利冗余。

尤其是自媒体渠道,其广告费用率远高于行业平均线。2023年,其推广费用已占收入的30.78%,而同期同为互联网保险中介的慧择仅为2.59%。10倍级别的效率差异,揭示的不只是执行方式差别,更是商业模型对流量依赖的病态。

这套“高投放+高返佣”的增长结构,本质是一种融资驱动的“流量套利”模式,缺乏长期经营杠杆。2024年,尽管手回压缩了一部分投放与佣金支出,但总体推广费用依然超过3亿元。当主力险种佣金率因“报行合一”持续下滑、长险首年佣金已降至21.5%时,继续以“重投放”方式获客,几乎注定是亏本生意。

更何况,这种增长模型显然并非“多投多得”,其转化效率还在下降。2024年其新单投保件数仅185.2万,远低于2023年的314.3万;长期寿险收入从9.69亿元跌至4.65亿元;自媒体渠道收入从5.99亿元下滑至4.05亿元,用户转化断层正成为现实。

更严重的是,手回集团的高成本结构直接透支了财务安全边际。截至2024年底,公司仅剩1.13亿元现金,经营活动现金净额大幅减少,流动负债净额高达13.01亿元。如果不依赖发行金融工具融资,手回能否维持现有运营都是未知数。

与此同时,随着平安、国寿等巨头自建线上平台,保险中介的生存空间正被挤压。据金融监管总局披露,2024年底保险专业中介机构法人已降至2539家,连续第六年下降。伴随保险公司线上直销加速、中介佣金空间压缩与人身险定价利率下行,中介机构集体面临“降本增效”和生存收缩的压力,这对手回集团来说显然是雪上加霜。

综合来看,手回面临的并非暂时性的亏损,而是一个三重问题叠加的结构困局:收入增长难、成本下降慢、现金回流差。如果不能从根本上重构获客机制、调整产品结构、提升客户生命周期价值,建立真正的护城河,手回未来面对的,将不再是“如何增长”,而是“如何存活”的问题了。

这场IPO究竟是手回的起飞,还是续命,还要看它是否能真正构建起一个穿越周期的业务模型。毕竟上市只是手段,造血才是目的。手回要“起飞”,得先学会不靠输血活下去。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友