一则工商年报信息,将河南襄城农村商业银行股份有限公司(简称“襄城农商行”)推向市场的聚光灯下。

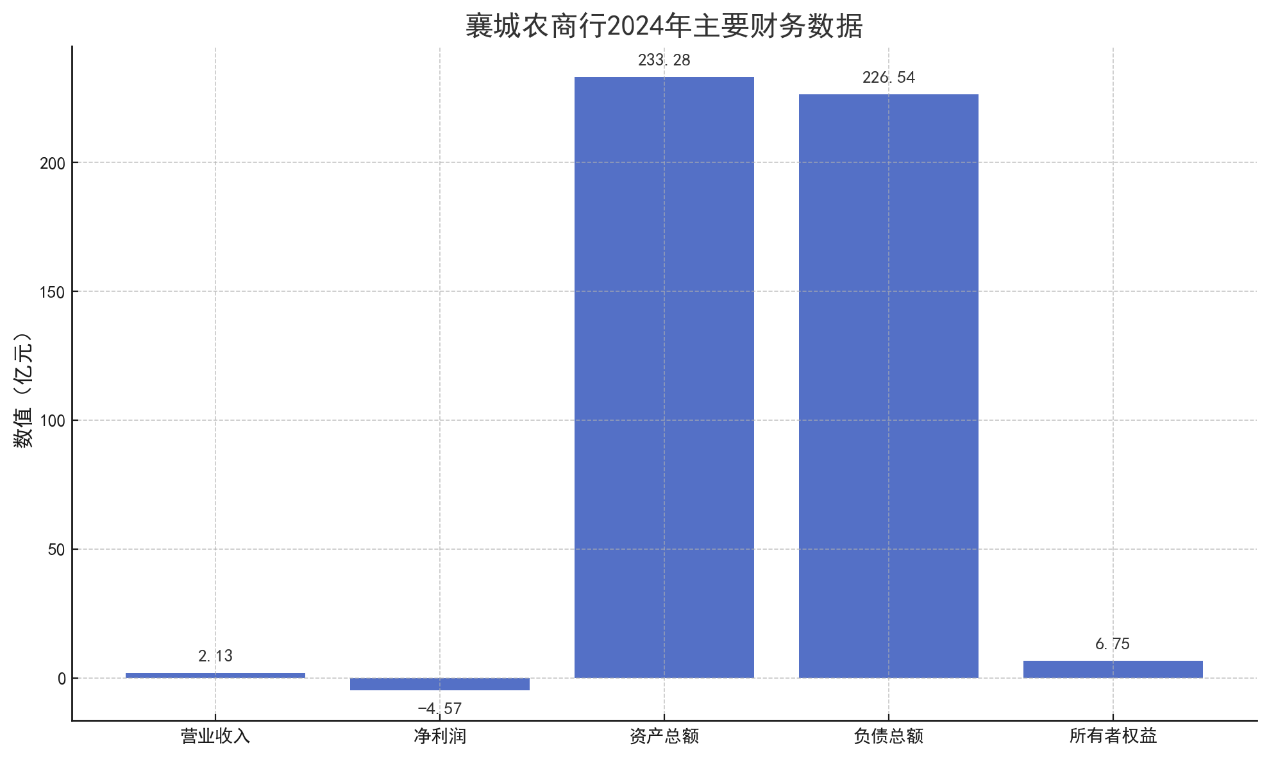

根据其披露的2024年年度报告,该行在去年营业收入仅为2.13亿元的背景下,净利润竟亏损高达4.57亿元。这一数字不仅触目惊心,更因其是襄城农商行首次通过工商年报公开其财务数据,使得外界得以窥见这家地方性银行经营困境的一角。在此之前,该行的经营业绩如同一团迷雾,鲜为外界所知。

除了巨额亏损,这份简短的年报还显示,截至2024年末,襄城农商行的资产总额为233.28亿元,负债总额226.54亿元,所有者权益(净资产)6.75亿元。一家总资产超过200亿的农商行,缘何录得如此巨额的亏损?这背后究竟隐藏着怎样的经营难题与历史包袱?

“实力派”新股东与“问题户”老股东

在襄城农商行当前的股东结构中,河南投资集团有限公司(简称“河南投资集团”)以高达58.91%的持股比例,稳坐襄城农商行第一大股东之位 。

河南投资集团的背景堪称显赫。作为河南省首家国有资本运营公司,其注册资本达120亿元,不仅拥有国内AAA主体信用评级 ,国际信用评级也达到A级。

截至2024年12月底,河南投资集团的总资产达到3577亿元,净资产1449亿元,管理资产规模超过4.7万亿元,参控股上市公司73家。该集团致力于打造全牌照金融控股平台,其金融板块在河南省内举足轻重,参控股金融机构管理的资产规模占全省地方金融资产总规模的九成。

按常理,有如此强大的省级国有资本“主心骨”入主,襄城农商行的经营面貌和治理结构应有显著改善。然而,现实却呈现出复杂的另一面,在该行最新的股东名单中,“历史遗留问题”依然触目惊心。

根据公开的股东信息,截至2024年12月31日,在其前七大股东中,至少有五家身陷囹圄或存在严重经营风险 :

第二大股东:襄城县灵武城市开发建设有限公司(持股6.6795%),已被列为“失信被执行人”、“被执行人”,并被限制高消费 。

第三大股东:许昌禹王置业有限公司(持股3.7808%),同样是“失信被执行人”、“被执行人”,并被限制高消费 。

第五大股东:河南省花博园投资开发有限公司(持股2.9083%),已被“限制高消费” 。

第六大股东:鄢陵龙泽祥园林绿化工程有限公司(持股2.6175%),亦为“失信被执行人”、“被执行人”,并被限制高消费 。

第七大股东:河南省泰源绿化工程有限公司(持股1.7326%),同样集“失信被执行人”、“被执行人”、“限制高消费”于一身 。

来源:天眼查

更令人担忧的是,股权冻结的情况也十分普遍。除了上述几位“问题股东”的部分或全部股权可能已被冻结外,资料显示,郑州济世通商贸有限公司、许昌宏瑞纸业有限公司等其他股东持有的襄城农商行股权也处于冻结状态 。

例如,襄城县灵武城市开发建设有限公司持有的8095.75万股(占总股本约6.68%)股权被新郑市人民法院冻结,冻结期限至2027年11月6日。许昌禹王置业有限公司持有的4582.5万股(占总股本约3.78%)股权亦被河南省郑州市中级人民法院续行冻结,期限至2026年6月1日 。

这种“实力派”新股东与众多“问题户”老股东并存的局面,无疑给襄城农商行的公司治理和风险化解带来了巨大挑战。即便控股股东河南投资集团拥有雄厚的资本实力和丰富的运营经验,但面对如此盘根错节的股东层面风险,其清理和重整的难度不言而喻。这些“问题股东”的股权若无法得到妥善处置,将持续对银行的声誉、融资能力乃至日常经营构成潜在威胁。

值得注意的是,即便是名列第二大股东的襄城县灵武城市开发建设有限公司,其身份为“国有全资”企业,也陷入了“失信被执行人”的困境 。这在一定程度上反映出,襄城农商行面临的股东风险,并不仅仅局限于民营企业,部分地方国有背景的股东同样存在自身难保的局面。这无疑增加了河南投资集团协调各方、化解风险的复杂度。

如此之多的股东股权被冻结,意味着这些股权在法律层面处置受限,难以通过市场化方式快速流转,使得银行的股权结构优化和潜在的战略引资工作举步维艰。

2020年股权拍卖风暴:一场由大股东债务引发的“连环爆”

襄城农商行今日股东结构的困局,并非一朝一夕形成。其深层根源,或可追溯到2020年的一场剧烈的股权拍卖风暴。当年,该行合计超过31%的股权被挂上阿里司法拍卖平台,先后进行公开拍卖乃至变卖处置,在当地金融市场引发不小震动 。

令人错愕的是,这场大规模的股权处置,并非源于襄城农商行自身的经营不善或风险爆发,而是由其时任第一大股东——许昌禹王置业有限公司(以下简称“许昌禹王公司”)的一笔债务违约所引爆。

根据彼时的媒体报道及相关法律文书,许昌禹王公司未能履行与中原资产管理有限公司(简称“中原资产”,河南省首家地方AMC)签订的一份金额约2亿元的债务重组协议,从而触发了风险的多米诺骨牌 。

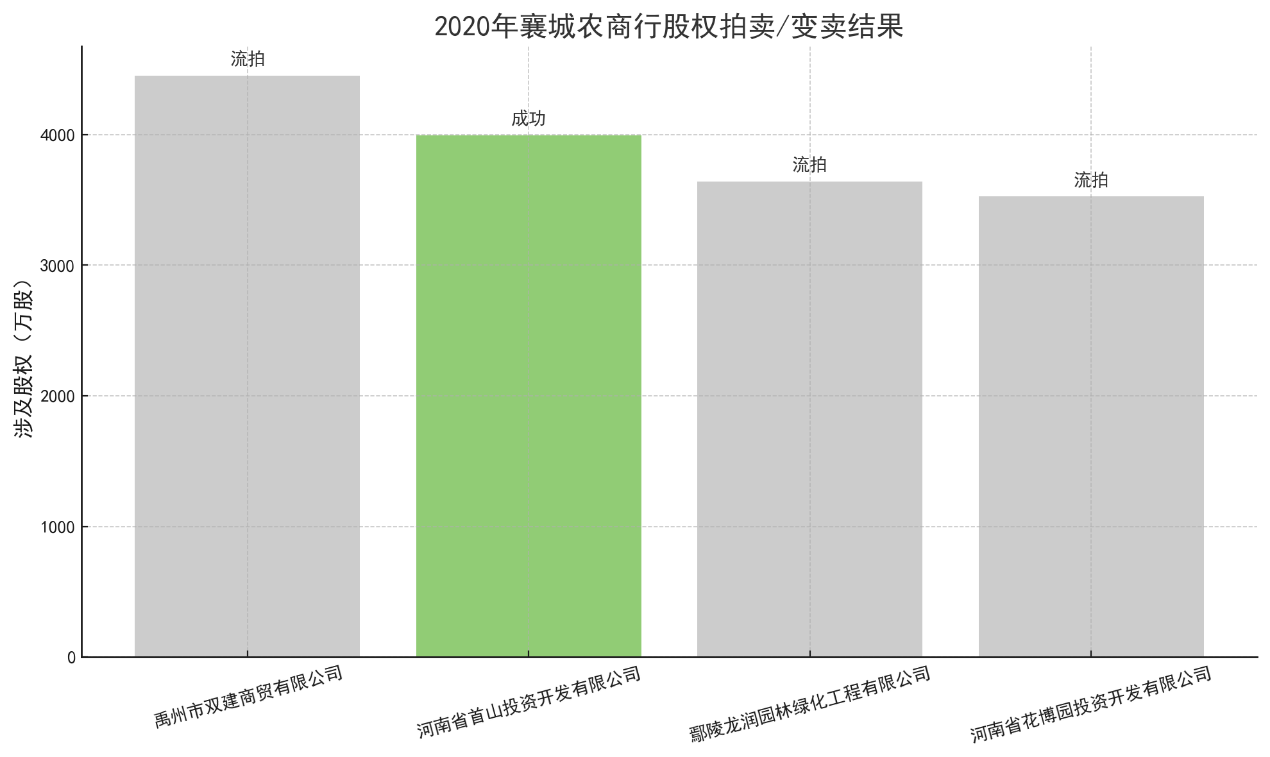

更为关键的“剧情”在于,当时襄城农商行的第二大股东禹州市双建商贸有限公司、第三大股东河南省首山投资开发有限公司、第五大股东鄢陵龙润园林绿化工程有限公司以及第六大股东河南省花博园投资开发有限公司,均以其持有的襄城农商行(时为襄城县农村信用合作联社)的全部股权,为许昌禹王公司的上述债务提供了质押担保。

因此,当许昌禹王公司债务违约后,中原资产作为债权人,依法申请法院对这些质押股权进行查封和强制执行,用以抵偿债务。这直接导致了前述四家公司合计持有襄城农商行超过31%的股权被悉数推上拍卖台。

尽管从表面股权结构看,上述提供担保的四家股东与债务人许昌禹王公司之间并无直接的股权从属关系,但种种迹象表明它们之间存在着千丝万缕的联系。

例如,部分公司的工商注册地址、联系电话、电子邮箱高度一致;更有甚者,在许昌禹王公司开始向中原资产支付相关融资费用后,双建商贸、泰源绿化(时任第四大股东)、龙泽祥园林(时任第七大股东)等公司均曾代许昌禹王公司向中原资产支付过利息或融资费用。

这些细节暗示,这些名义上独立的股东,实际上可能受同一实际控制人或利益集团的协调与支配。这种复杂的隐性关联,使得银行股权沦为体系外债务的担保物,为日后的股权动荡埋下了“原罪”。

这场2020年的股权拍卖最终结果也不尽如人意。据报道,尽管拍卖的股权给出了较评估价不小的折扣(部分股权变卖价较评估价打了5.6折),但大部分股权标的仍无人问津,遭遇流拍。仅有原第三大股东河南省首山投资开发有限公司持有的3995万股股权(占总股本8.02%)在变卖程序中以约4362.65万元的价格成交 。

这场因大股东债务而起的股权处置风波,不仅暴露了襄城农商行在河南投资集团入主前混乱的股东结构和薄弱的公司治理,也揭示了部分股东将银行股权视为自身融资工具的风险操作。

大量股权的流拍,一方面反映出当时投资者对襄城农商行真实价值的疑虑以及对其复杂股权关系的望而却步;另一方面,也为后续省级国有资本的介入提供了一个契机。

当市场化手段难以有效化解风险时,由地方政府背景的投资平台出手整合,往往成为稳定局面的选择之一。而许昌禹王置业有限公司,作为这场风暴的始作俑者,至今仍名列襄城农商行第三大股东,且其“失信被执行人”的身份未改,这本身就说明了历史遗留问题的顽固性和处置的长期性。

减员、换帅、亏损……河南投资集团入主后的漫漫重整路

尽管股东背景已焕然一新,但襄城农商行的经营困境并未立即得到扭转。2024年爆出的4.57亿元巨额亏损,无疑给市场预期泼了一盆冷水。这一亏损发生在河南投资集团已实际控制三年多之后,可能意味着银行内部长期积累的资产质量问题正在加速暴露。

与财务数据同样值得关注的是,襄城农商行的员工规模(以参保人数计)呈现持续萎缩的态势,从2016年的532人,下降至2024年的361人。这种长达八年的人员缩减,既可能反映了银行自身业务规模的收缩、网点调整,也可能是持续的成本控制压力所致,同时也可能对银行的业务拓展能力和员工士气带来影响。

在管理层面,河南投资集团入主后也进行了关键的人事调整。近期,襄城农商行的法定代表人由黄朔变更为闵伟,闵伟同时接任了该行党委书记及董事长职务。

公开信息显示,闵伟至迟于2024年1月已开始以襄城农商行党委书记的身份公开活动,同年8月则以党委书记、董事长的双重身份出席活动。履历显示,闵伟此前曾担任新蔡农商银行董事长。从另一家农商行调任经验丰富的“一把手”,清晰地传递出河南投资集团试图通过强化专业管理团队来推动襄城农商行经营改善和风险化解的意图。

襄城农商行目前正处在一个极为复杂和艰难的时期。历史股东问题积重难返,自身经营遭遇重大亏损,新引入的强大国资背景也未能在短期内力挽狂澜,银行的重整之路,注定漫长且充满不确定性。

新任管理层能否带领襄城农商行逐步走出经营困境,修复资产负债表,并最终化解历史遗留的股东风险?河南投资集团作为控股股东,未来将对这家“烫手”的控股子公司采取何种策略——是持续“输血”支持其艰难重整,还是在条件成熟时寻求其他处置路径?这些悬念,仍有待市场和时间的进一步检验。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友