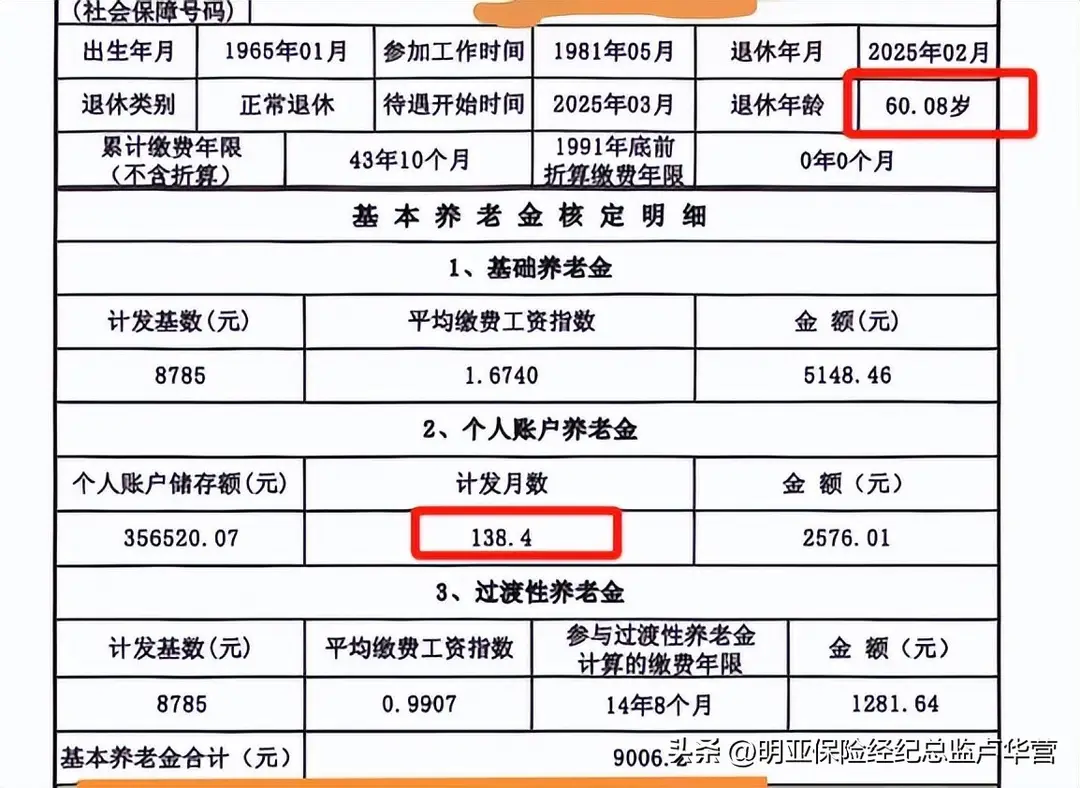

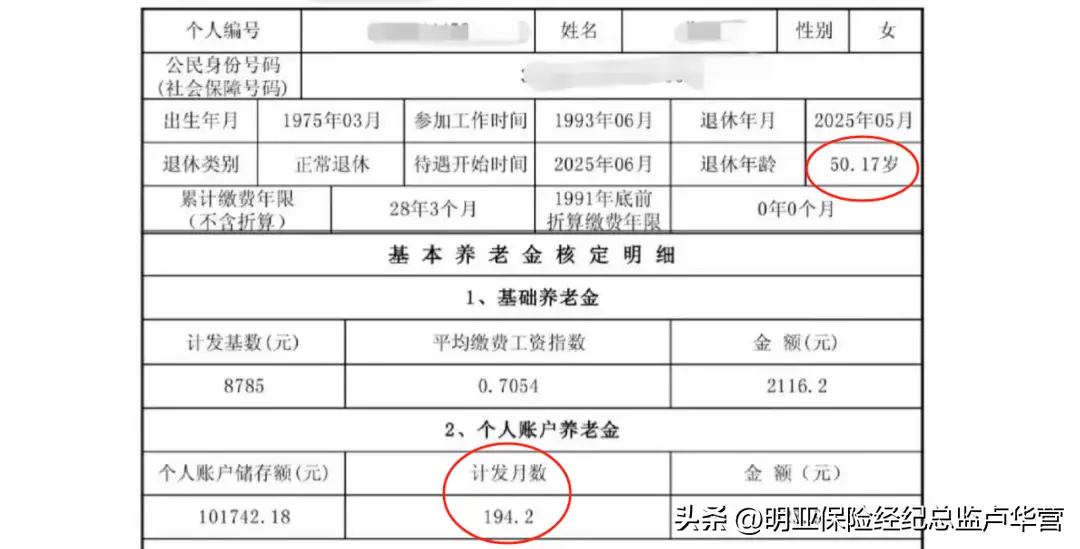

以前退休年龄都是整数,计发月数也对应得明明白白:50 岁 195 个月,55 岁 170 个月,60 岁 139 个月。延迟退休后,退休年龄变成 50.08 岁、60.08 岁这种散装年龄,计发月数也跟着变了。

比如 60 岁 1 个月退休,原本网传能按 61 岁的 132 个月计发,结果实际核算时,计发月数被精确到 138.4 个月。个人账户养老金从 2700 元直接缩水到 2576 元。全国每年上千万人退休,每人每月少发 100 块,一年就能省下上百亿养老金支出。在养老金发放压力越来越大的当下,这种 “精准计算” 也算是无奈之举。

再看养老金结构,过渡性养老金慢慢的没有了。这部分钱是给 2014 年 10 月前参加工作的人准备的,尤其是体制内职工,很多人养老金过万全靠它撑着。

比如一位退休老人,个人账户养老金不到 500 元,过渡性养老金却有 3000 多元,几乎和基础养老金持平。可 80 后 90 后就没这运气了,体制外职工大多 2000 年后才工作,社保制度早完善了;90 后体制内职工就算有过渡性养老金,视同缴费年限也只有两三年,每月多领几十块聊胜于无。

还有个悄悄变化的内容—— 个人账户记账利率。

前几年利率平均 7%,2023 年跌到 3.97%,2024 年更是只有 2.62%。别小看这几个点的差距,按 8000 元基数缴费 30 年,7% 利率下个人账户能攒 75 万,换成 2% 利率直接缩水到 31.5 万,每月养老金少拿 3000 多块。

面对这些变化,打工人与其焦虑,不如主动出招:

用好弹性政策:如果暂时经济紧张,试试社保的缓缴或延缴政策,部分地区允许中断缴费后补缴,避免断缴影响养老金年限。

副业补充养老:趁着年轻多搞点副业,把额外收入投入商业养老保险或指数基金,用时间复利弥补社保缺口。

关注政策动态:比如职业年金、个人养老金账户等新政策,能多存点就多存点,未来退休后多一份保障。

计发月数 “抠门”、过渡性养老金消失、记账利率下跌,这些变化都在提醒我们:养老不能全指望社保,主动规划才是出路。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友