出 品 | 异观财经

作 者 | 炫夜白雪

北京时间5月20日,唯品会(NYSE:VIPS)发布了2025年第一季度未经审计的财务业绩报告,总体而言,唯品会的业绩表现并不算理想,实际表现低于市场预期,营收规模、订单量、活跃客户数、净利润等各项关键财务指标,均呈现了下滑趋势。

唯品会作为垂类电商的“龙头”,虽然持续保持盈利,但其本身面临的压力也不小。

业绩滑坡

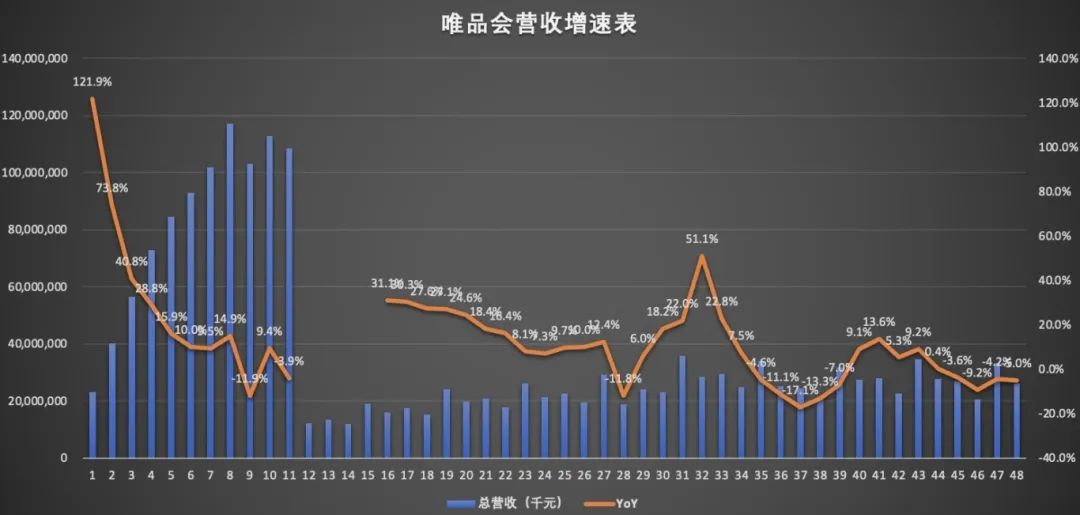

一、 营收连续四个季度下滑。

早在2024年一季度,唯品会的营收几乎停滞不前,自此之后,唯品会季度营收同比增速,连续四个季度下滑。进入2025年,营收依旧未能有好的改善。财报显示,唯品会2025年Q1营收263亿元,同比减少5%。

实际上,唯品会早在2022年就尝试通过扩充品类来突破当下营收滑坡的困局,加大数码家电产品的投入,但与京东等电商相比,唯品会很难有胜算。

唯品会去年的GMV,平台穿戴消费占比超过75%,也就是说唯品会平台上衣服、鞋子等穿戴商品依旧是主力,数码家电等产品占比不大。

二、 核心运营指标,活跃用户和订单量双双负增长

财报显示,2025年一季度,唯品会活跃客户数为4130万,与上年同期的4310万相比,减少180万,与上一季度的4570万相比,环比减少440万。值得注意的是,唯品会活跃客户数已经连续五个季度减少。

唯品会用户流失的原因主要有三个:1、人口红利流失,在存量用户的争夺上,相比阿里、京东等巨头,唯品会无论是商品品类、履约能力以及资金实力等多方面均处于劣势;2、快手、抖音等短视频平台直播电商的快速发展,对唯品会造成重大冲击;3、唯品会的用户以女性为主,流量形成一定限制。

活跃客户数减少,SVIP活跃用户数却在增加,这是唯品会此次财报业绩中亮点之一。唯品会披露,一季度SVIP活跃用户数同比增长18%,贡献线上销售的51%。

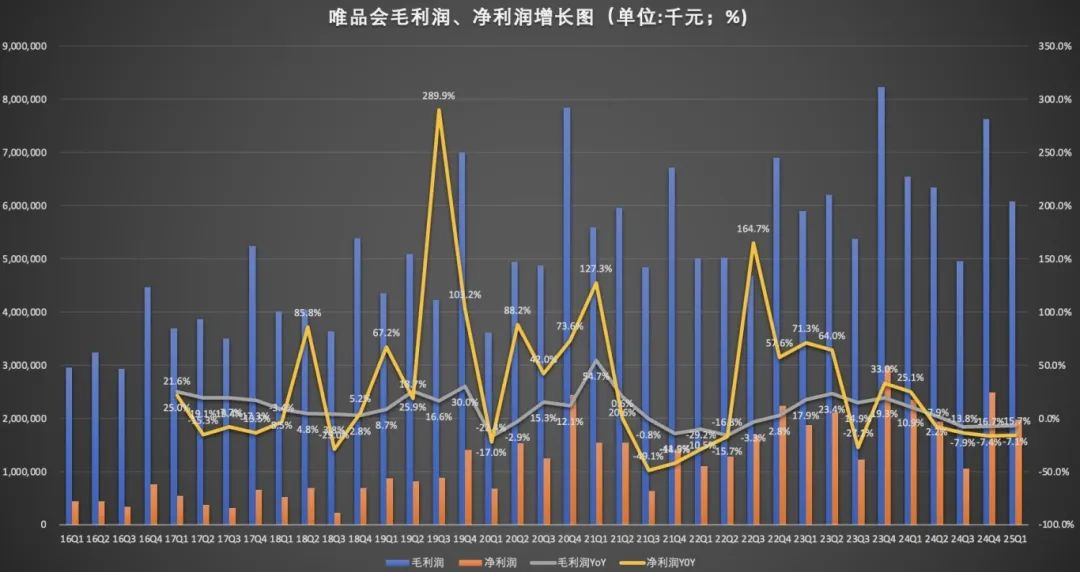

三、 毛利增长不容乐观,净利润连续四个季度减少。

唯品会一季度毛利润为61亿元,上年同期为65亿元,连续三个季度同比减少。净利润,19.8亿元,与上年同期的23.5亿元相比,减少15.7%,净利润连续四个季度下滑。

唯品会的隐忧

唯品会的核心优势在于品牌特卖的精准定位和供应链效率,但其品类局限性和流量短板使其在综合电商竞争中处于劣势,而直播电商的崛起进一步加剧价格战和用户习惯迁移,唯品会内外隐忧尚存。

当前,唯品会的运营策略是注重核心SVIP用户的运营,SVIP具有高复购率、高购买力和高留存率等特点,这在业绩中也有所体现。

2025年一季度,唯品会的订单量为1.67亿元,与上年同期的1.79亿元相比,减少6.3%。需要指出的是,唯品会季度订单量已连续五个季度同比下滑。

数据显示,唯品会2025年一季度GMV(总交易额)为523.8亿元,上年同期为524.4亿元,在订单量下滑的同时却能稳住GMV,说明这些高净值用户的购买力、购买频次和单笔订单金额都相对较高,从而推高了平均客单价。

但是需要指出的是,虽然唯品会SVIP用户贡献巨大,但整体活跃用户持续在流失,说明平台对用户的吸引力在下降,无法扩大用户基础,SVIP的用户天花板非常有限,且依赖少数高净值用户对公司经营而言存在较大风险。SVIP疯狂涨,但订单量不涨反降低,也一定程度说明SVIP的含金量在降低。

SVIP体系与品牌特卖心智可以说是唯品会的护城河,但品类单一、流量瓶颈和外部竞争对其充满威胁。

唯品会过度依赖服饰穿戴等非标品,导致抗风险能力较弱。在经济下行,消费降级的趋势下,综合电商平台全品类低价、百亿补贴、价格力等战略直接对标低价市场,都会分流用户,令唯品会独有的价格优势岌岌可危,面临更大考验。

此外,直播电商对唯品会造成流量与场景的双重挤压。

快手、抖音等平台通过直播抢占用户时长,传统货架电商流量被分流。直播电商通过“主播+限时折扣”模式复刻特卖逻辑,且SKU更丰富(覆盖服饰、3C、食品等),削弱了唯品会的差异化优势。

就在5月,有宝洁背景的唯品副总裁孙格被曝非因个人原因离职,其2016年加入唯品会任商务副总裁,全面负责商务中心管理,此次离职与业绩不达标是否有关呢?

闷声发大财,夹缝中求生的唯品会,在新一轮电商平台混战中,命运的齿轮又将如何转动?

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友