新的一年,国地税合并,电子票据全国推行,在这些背景之下,我们的发票也发生了重大变化,这和我们的会计工作息息相关,所有人都必须知道!

01、财政部最新政策:全面推广电子票据!

1月2日,财政部发布了《关于统一全国财政电子票据式样和财政机打票据式样的通知》

这个通知决定统一规范全国财政票据式样,启用全国统一的财政电子票据式样和财政机打票据式样。

注会菌给大家划一下重点:

一、自2019年1月1日起,启用全国统一的财政电子票据式样和财政机打票据式样(具体式样见附件1和附件2)。原则上各地区可设置一年过渡期,过渡期内各地区原有票据式样和全国统一的票据式样并行。二、全国统一的财政电子票据式样和财政机打票据式样适用于各类财政票据。三、为确保财政票据编码在全国范围内的唯一性,财政电子票据编码和财政机打票据编码应按全国统一的编码规则进行编制。

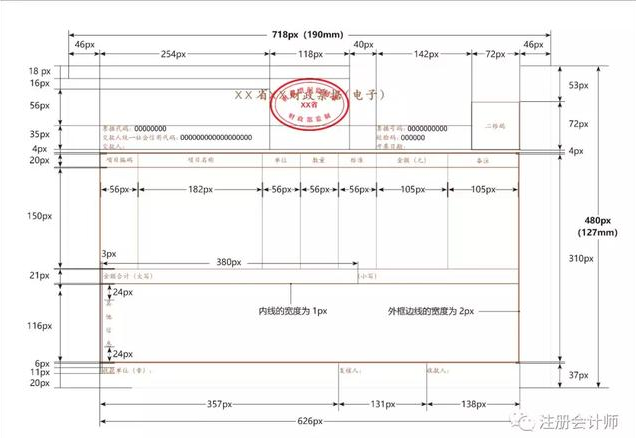

财政电子票据式样↓↓↓

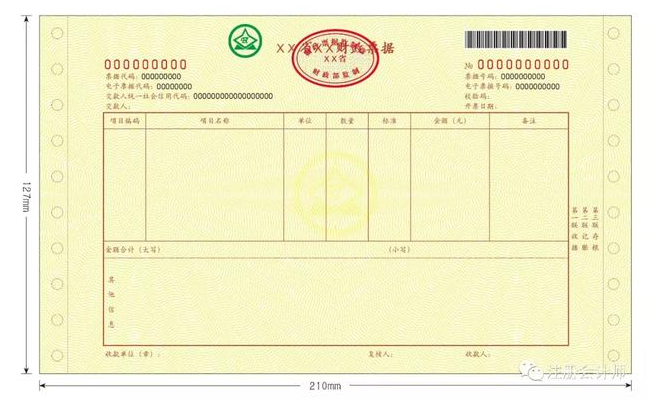

财政机打票据式样↓↓↓

02、税务局紧急通知:国地税合并,发票大改!1月1日起执行!这些发票将不能用了

一、国家税务总局文件非常明确,国地税合并后将用新的发票监制章,时间也从2019年1月1日开始:

国家税务总局

关于增值税电子普通发票使用有关事项的公告

国家税务总局公告2018年第41号

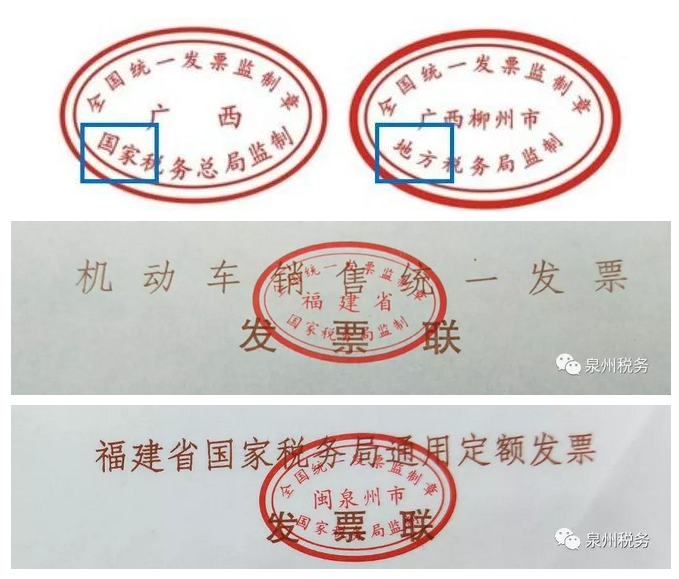

旧发票监制章:由原各省国税机关监制(如下样式)

新发票监制章:形状为椭圆形,与原发票监制章规格相同,内环加刻一细线。上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“xxx税务局”字样,如“广东省税务局”、“广州市税务局”等。

根据《国家税务总局关于税务机构改革有关事项的公告》(国家税务总局2018年第32号公告)第六条规定:新税务机构挂牌后,启用新的税收票证式样和发票监制章。挂牌前已由各省税务机关统一印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前可以继续使用,由国家税务总局统一印制的税收票证在2018年12月31日后继续使用。纳税人在用税控设备可以延续使用。

二、《《国家税务总局关于增值税电子普通发票使用有关事项的公告》》的具体通知

一、发布本公告的背景是什么?

为了保障国税地税征管体制改革工作顺利推进,确保改革前后增值税电子普通发票有序衔接、平稳过渡,发布本公告。

二、新税务机构挂牌后,增值税电子普通发票版式文件上的发票监制章有何变化?

新税务机构挂牌后,国家税务总局各省、自治区、直辖市和计划单列市税务局[以下简称“各省(区、市)税务局”]将启用新的发票监制章。增值税电子普通发票(含收费公路通行费增值税电子普通发票,下同)版式文件上的发票监制章,相应修改为各省(区、市)税务局新启用的发票监制章,纳税人自建电子发票服务平台和第三方电子发票服务平台需要进行相应升级。

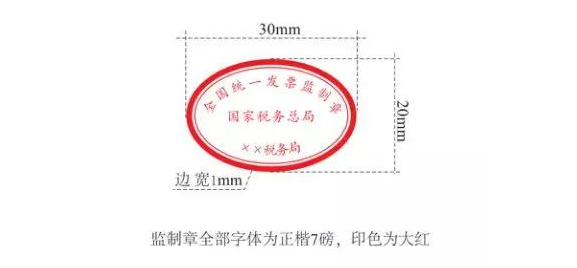

三、新启用的发票监制章是什么样式?

新启用的发票监制章形状为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,下环字样例如:“江苏省税务局”、“上海市税务局”、“内蒙古自治区税务局”、“新疆维吾尔自治区税务局”。字体为楷体7磅,印色为大红色。

四、电子发票服务平台的升级工作应当于何时完成?

纳税人自建电子发票服务平台和第三方电子发票服务平台的升级工作,应当于2018年12月31日前完成。

五、电子发票服务平台升级前,发票监制章如何使用?

电子发票服务平台升级前,生成的增值税电子普通发票版式文件可以继续使用原各省、自治区、直辖市和计划单列市国家税务局的发票监制章。

六、本公告自何时起施行?

本公告自发布之日起施行。

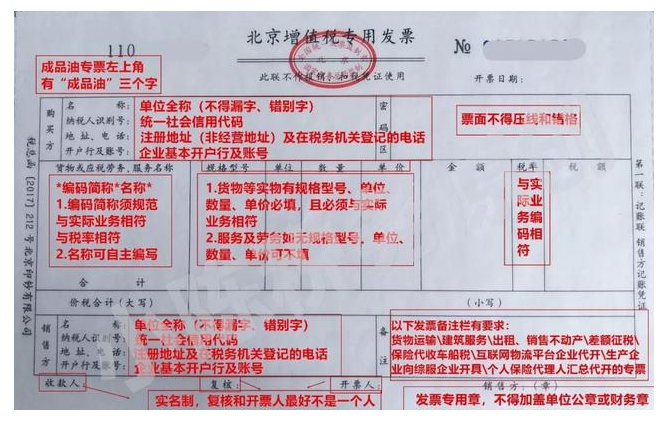

这张图片要收藏,专票填写最新要求示意图:

1.企业经营地址和注册地址不一致,开具增值税专用发票时应按照税务登记证(统一社会信用代码证)上的地址开具。

2.增值税专用发票写的是“开户行及账号”,所以开具增值税专用发票时应填写企业基本开户行及账号。

3.销售方开具发票时,应如实开具与实际经营业务相符的发票,购买方取得发票时,不得要求变更品名和金额,也就是说卖啥开啥,不得变更,比如提供的是住宿费,开具“旅游服务”的发票。

4.严格按照《商品和服务税收分类与编码》开具发票,采用新系统开具的发票不能”办公用品”、“材料一批”、“礼品”出现这样的笼统开具行为,比如《商品和服务税收分类与编码》中有一个明细类别是“纸制文具及办公用品”,因此,发票摘要写“纸制文具及办公用品”是符合规范的,但是只写“办公用品”是不符合规范的。

5.发票上的单价数量,按相关税法规定发票信息需要依次据实填写,销售货物,需要将单价、数量、金额体现在发票上;如果属于服务劳务,确实没有单位数量的可以不体现。

6.由于开票时有限额,销售货物不能一次性全开,分开开具发票时,会出现数量是小数,比如“0.4台”,只要分开开具的发票数量总额是与实际销售数量相符即可。

7.增值税专用发票开票人的填写,税务上没有要求,但建议最好如实填写开票人员姓名,特别是收到一些相对企业来说大额的增值税专用发票,开票人最好不要是“管理员”,顺便提醒一下取得一些新成立商贸企业(查当地工商局网站就知道是不是新成立的)开具的大额增值税专用发票,且开票人是“管理员”,要特别提高警惕。

8.增值税发票“开票人”和“复核”能否是同一个人,税务上没有要求,但是从内控管理的角度,“开票人”和“复核”应该不是同一个人,特别是收到一些相对企业来说大额的增值税专用发票,“开票人”和“复核”最好不要是同一个人。

9.成品油专用发票在发票的左上角有“成品油”三个字。

晋ICP备17002471号-6

晋ICP备17002471号-6

分享给我的好友

分享给我的好友