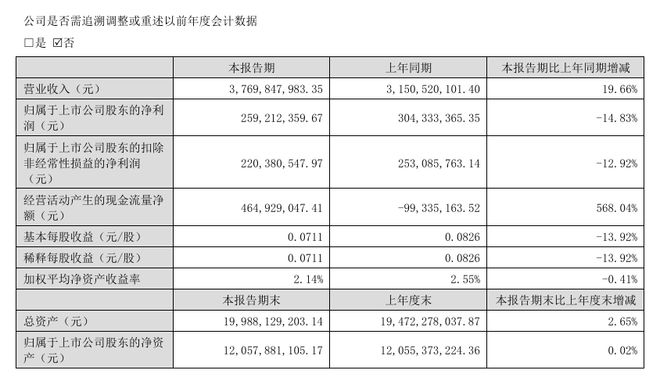

近日,中核钛白(002145.SZ)披露2025年半年度报告。报告显示,2025年上半年,公司实现营业收入37.7亿元,同比增长19.66%;归母净利润2.59亿元,同比下降14.83%;扣非净利润2.2亿元,同比下降12.92%。经营活动产生的现金流量净额为4.65亿元,上年同期为-9933.52万元;报告期内,基本每股收益为0.0711元。

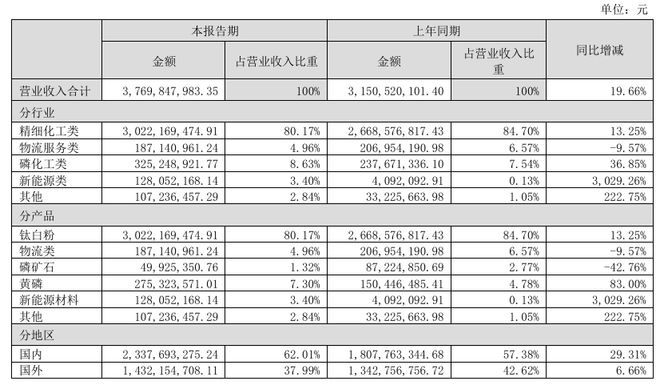

分行产品来看,报告期内精细化工类(即钛白粉销售)实现营收30.22亿元,同比增长13.25%;毛利率为13.21%,较上年同期下降5.3%,占公司营收比重的80.17%。物流服务类营收1.87亿元,同比下降9.57%,占公司营收比重的9.57%。作为公司在新开发的市场领域,磷化工类实现营收3.25亿元,同比增长36.85%;新能源类实现营收1.28亿元,同比大增3029.26%,成为业绩增长新引擎;其他类营收为1.07亿元,同比增长222.75%。

报告期内,中核钛白在国内实现营收23.38亿元,同比增长29.31%,占营业收入比重62.01%;国外地区营收14.32亿元,同比增长6.66%,占营业收入比重37.99%(去年同期为42.62%)。

半年报指出,上半年营业收入同比减少,主要系报告期钛白粉、黄磷、磷酸铁销售量上升所致。经营活动产生的现金流量净额大幅增长,主要系报告期销售商品、提供劳务收到的现金增加所致。销售费用同比增长45.77%至3323.46万元,主要系报告期出口费用、职工薪酬增加叠加所致。

中核钛白表示,2025年上半年,下游行业仍处于深度调整周期,且外贸市场也迎来新的挑战,市场竞争压力持续增加。2025年第一季度市场价格在多重因素作用下持续上涨;2025年第二季度钛白粉市场价格连续下滑,内外贸需求疲软,市场整体稳中走弱。

除中核钛白外,龙佰集团上半年业绩也有所下滑,相关知情人士称,钛白粉行情低迷是企业业绩下滑的主要原因。一方面,近年来行业产能扩张明显,主要厂商纷纷扩产,市场竞争日趋激烈;另一方面,房地产行业作为钛白粉的重要下游领域,当前需求收紧是全行业有目共睹的事实,这对钛白粉整体需求造成了较大冲击。

此前,钛白粉市场迎来一轮集体调价。8月15日,攀枝花发布调价函,宣布即日起金红石型、锐钛型钛白粉国内客户价格上调800元/吨,国外客户上调80美元/吨。龙佰集团于8月18日跟进,宣布国内各类客户价格上调500元/吨,国际客户上调70美元/吨。8月19日,中核钛白宣布调价,涨幅与龙佰集团一致。随后,多家钛白粉生产企业也相继调价。

报告期内,公司研发投入7732.85万元,拥有有效专利245项,其中发明专利50项。依托多个省级技术平台,在锂电材料、钛基复合材料、光伏材料等领域开展前沿研究,高纯黄磷、磷酸铁等新产品已获客户认可并实现批量供应。

报告期内,公司终止2021年度非公开发行股票涉及的“水溶性磷酸一铵(水溶肥)资源循环项目”及“年产50万吨磷酸铁项目”,剩余募集资金将永久补充流动资金,用于日常生产经营。对于募投项目终止,中核钛白解释称,一方面下游市场需求增速放缓,供需关系变化显著;另一方面,项目主要原材料受下游扩张、地方销售政策等影响供应紧张,价格大幅上涨,项目建成后原材料供应效率与成本控制难以保障,且行业盈利水平低于预期。

联系电话:18610562898

联系电话:18610562898

联系地址:北京市海淀区中关村创业大街拓荒族

联系地址:北京市海淀区中关村创业大街拓荒族